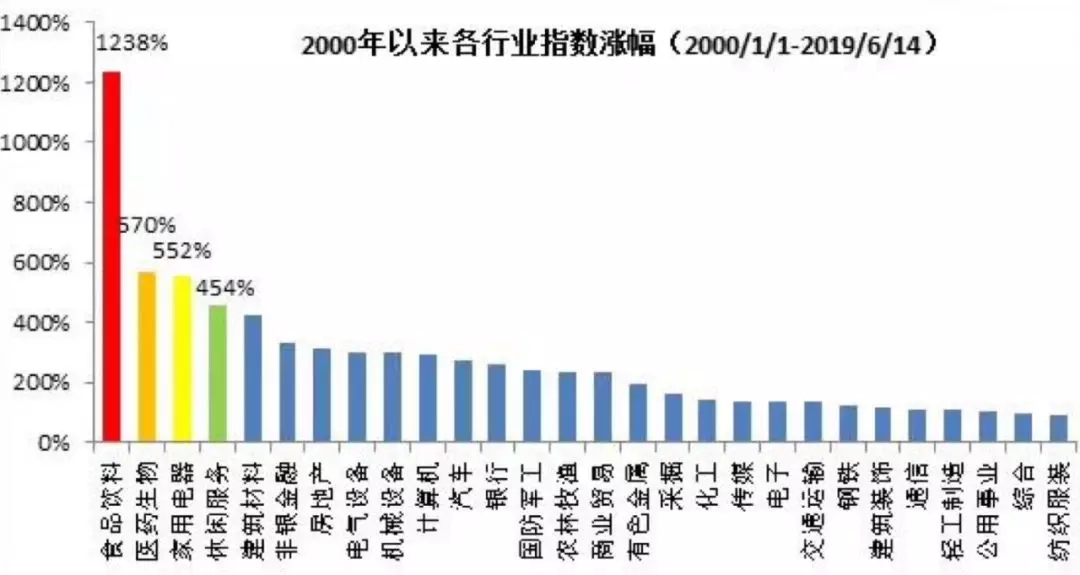

现在白酒行业正进入这一轮复兴的中后期,在这一阶段,确定性开始减少,变量开始增加。想要把握白酒产业在这一轮的发展契机,就需要知道和洞察酒业“变”与“不变”的是什么,而且逻辑顺序至关重要,需要先看懂“不变”的,再去关注“变”的。

白酒行业不变要素:消费动机

为什么白酒行业区别于其他行业,有很强的成长性,原因是白酒行业的本质不一样,这个本质就是中国人白酒消费的动机,这是行业的定量。一直以来,中国人饮用白酒的动机、场景其实并没有发生实质的变化,都是为了面子。只要中国人爱面子的理念不变,白酒就是个好行业。

(图片来源网络,如有侵权请联系本站)

所以理解中国白酒需要从为什么要喝酒,中国人与外国人喝酒有什么差别去看。

外国人喝酒是自我消费,自己买自己喝,所以国外的白酒消费是以自我消费和朋友聚会为主,因此,国外的酒很难形成价格的阶梯型。国外的烈酒基本只分成两类:一类是奢侈品,高端的烈酒;另一类是大众消费,折合成人民币在100-500元/瓶的主流的酒消费市场。而在中国,茅台等稀缺酒不仅有消费属性,还具有货币属性、投资属性。所以在人民币贬值预期上升的情况下,茅台等稀缺酒的投资属性进一步上升是大概率事件,甚至高于黄金。第一,黄金不会越放越好,但是茅台等稀缺酒可以越放越好;第二,从稀缺性来看,黄金五年之后会不会比现在越来越少,茅台等稀缺酒老酒一定会比现在越来越少。所以从这两个层面来说茅台等稀缺酒投资属性不弱于黄金。

事实上,世界范围内的高端酒都具有投资属性,如世界上最好的高端白兰地、高端威士忌都在金融家手里,国外的一级庄、二级庄也大多由金融机构掌握,这与高端酒的投资属性有关。在全世界包括欧美市场出现货币贬值时,高端的白兰地和威士忌价格都会上升。

中国人喝酒是为别人喝,为别人买单,在中国崇尚“无酒不成席”“无酒不成礼”,在古代,酒是奢侈品,是礼仪的重要组成部分,“酒以祭天”、“酒以成礼”、“酒以入药”,所以对中国人来说酒不是自娱自乐,而是具有社交属性,是感情的催化剂。朋友聚饮是消费的小场合,白酒的主要消费市场是商务接待、商务宴请。

所以可以说,中国人喝的主要是面子,能最直接反映面子就是价格。可以直言,卖酒首先就是卖价格,当然也是卖酒质,也是卖文化。价格就是价值,没有价格就没了价值。因此中国酒业协会副理事长兼秘书长宋书玉说:中国白酒是长期不缺酒、长期缺好酒;尤其是缺代表面子的高端和次高端好酒。

而且,白酒行业最能迎合消费升级,因为白酒的品牌溢价能力超过了众多行业。这里说的品牌溢价就是行业内最便宜和最贵的品牌的差价。如最便宜的白酒大致5元一瓶,最贵的白酒1500元一瓶,溢价有300倍,而其他快消品的溢价远远不到300倍。所以创造价值、创造价格是中国白酒企业打造品牌的重要方法,这也是为什么中国白酒拼命维护价格,因为维护价格就是维护价值的重要方式。

白酒行业新的变化是什么?如何顺应和抓住变化?

在行业基本要素没有改变的情况下,把握行业的变量,才能在挤压式竞争中获得先机,在这一轮复苏中,白酒行业的的新变化主要表现在三个方面:

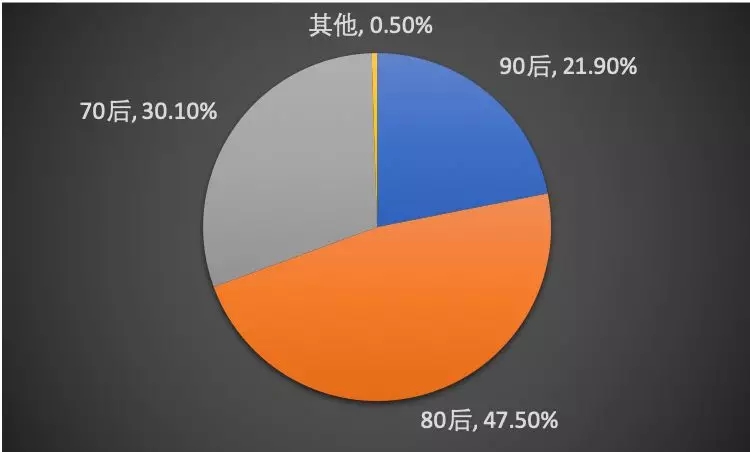

一、80、90后已是中国白酒消费的主力军有人认为,中国的80、90都喝啤酒、葡萄酒,白酒都是60、70喝的。事实上,60、70的消费量比起巅峰期已相差太多,不可能再是喝酒的主力,没有80后作为主力军,就没有2016年以来的这一波白酒行业的复兴。

△2017年白酒消费群体占比(据公开资料统计)

(图片来源网络,如有侵权请联系本站)

二、消费主力军更加知识化、理性化、社交化

新生代消费群体是在信息多元化,甚至信息过剩的环境中成长起来的,因此,他们更加知识化、理性化、社交化。新生代的消费需求是要简单、健康、平等,这对白酒的未来是有影响的。在此基础上,现在的白酒消费者更相信内容,而不相信广告;更相信逻辑,而不相信直觉;更相信社交,而不相信说教。所以白酒行业在创新层面上比起别的快消品并不差。

此外,在消费者看来,好酒就是大品牌,好酒出自优产区。中国白酒的销量和销售收入,正在向大企业、大品牌、大单品集中,不过这个集中化才刚刚开始。而且现在中国白酒开始做产区理性分析,而不是感性分析。可以看到现在很多省级区域性品牌,日子变得不是那么好过,而全国化品牌,日子过得很好。

从北京和广州市场来看,消费者选择要么贵的,要么对的,要么要品牌,要么要品质,所以中国的白酒未来很大可能上是两端化发展的,要么高端,要么中高端;目前高端白酒的量大概是次高端的两倍。

三、消费场景的变换,这一变化体现在三个方面

一是新生代餐饮终端的价值已经被江小白、开山、梁大侠、十五道等新锐品牌看到,比如万达广场、大悦城等城市综合体的餐饮。

二是以数字营销技术为支撑的新团购正在成为次高端、高端的成长方法论。如这一轮以茅台、五粮液为引领的数字化营销、运营和管理将对白酒未来运营的模式影响巨大。第八代五粮液能顺价销售,很大程度上是由于数字化营销支持下的控盘分利模式,在数字化层面,五粮液、茅台等领军企业走在了行业的前面。

三是酒类流通的焦点从“抢大商”到“抢大店”。现在白酒终端的抢夺战非常激烈,仅在人才队伍建设上,如茅台酱香酒公司已大有突破,五粮液的招聘数量也上千,这背后其实是名酒重视经销商向重视终端转变。

在酒业这样的新变化中,判断企业发展方向正确与否有三个观点。

第一点就是品牌化

其一是知识科普品质,过去没有过的产区表达、酒庄表达、标准表达、大师表达实际上都成为白酒行业竞争的新方式。其二是重视文化对品牌构建的力量。要警惕文化对酒类品牌的虚化,酒文化的核心是一个定位词语、一个超级符号、一个可记仪式。另外,品牌化要高度重视5G的使用,因为5G将进一步强化新媒体、融媒体、移动屏幕对品牌打造的价值 。

第二点是高端化

对中国高端酒而言,价格不仅是价值的反应,还是价值的重要组成部分。而且高端化意味着中国白酒结构性的增长,即价格型的增长,吨酒均价的增长,而不是数量型的增长。当然,高端化的不仅指高端酒,还包括次高端的舍得、酒鬼酒,中高端的国缘,光瓶酒里的白玻汾等,都是各个价位具有定价权,不断打破天花板的品牌。

第三点是年轻化

高端、次高端酒消费年轻化,喝好一点、喝少一点;另一方面,低度化是对接、迎合、培育年轻市场的重要切口,比如39%vol五粮液,这也是茅台再度重视低度酒的原因。此外,要相信一代更比一代“更中国、更国货、更国潮”;85后、90后“国货本命青年” 。基于上述原因,中国酒业进入了一个新的层面,即需求结构变局、市场机会变局、竞争阵容变局、品牌组合变局、营销模式变局。

需求结构变局,现在消费者既想买到好酒,又想购买更方便快捷,所以各类电商渠道、连锁型零售渠道销售占比在逐步提高。另外要警惕,广东、福建的洋酒、白兰地的市场机会就是持续涨价的白酒带来的替代性的行为。

需要指出的是,现在市场机会在逐步变小,一定要做好城市商圈营销,因为中国喝白酒的主力是在城市,任何下乡的计划可能不值得被看好。不得不承认,竞争阵容变局表现在分化已经是共识,大产区、大企业、大品牌、大单品,省级市场数一数二以上酒企具有竞争力;高端酒、酱香酒、新白酒的成长性最强;最可悲的是中低档盒装酒、市县地域酒、无特色的大众酒。

而品牌组合也在发生变化,白酒的“老品牌”是中流砥柱,葡萄酒的“大品牌”是产业引擎,威士忌、白兰地等烈酒正在成为“新风口。在营销模式方面,最重要的是重视数字营销,数字营销是从过去的运营经销商运营终端开始过渡到真正的运营用户,运营消费者。数字营销可以让品牌直接链接消费者,让企业直接看到消费者,这就是数字营销的价值。