历年行业产量、营收及净利数据,来自统计局官网及一位私募基金朋友

透过近10年行业数据,我们会看到什么呢?

回首十年,冬悄然隐去

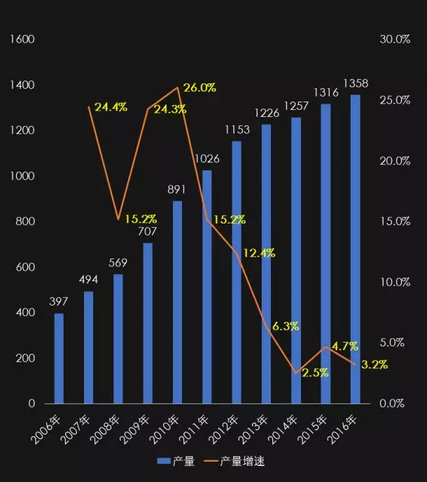

图1、2007-2016年白酒行业产量

自上图可以看出:

行业产量仍延续增长,但增速明显逐年放缓。

2007-2011年,是白酒行业的产能狂飙期,与国家2008年投下4万亿政策是密不可分的。

2014年增速是最低点,但近10年未见负增长。

2011年是行业产能增速的高点,2014年是行业产能(量)增速的底点。

在近三年行业最困难期,行业产量(能)未见负增长,似乎与我们的观感有出入。

很多行业,包括:啤酒、快消品,先后步入调整期,且出现了“负增长”。

唯独白酒行业仍维持着微弱的增长,这是为什么呢?是数据统计有误? 还是产能惯性释放,负增长出现的时点被大大推迟?

2016年产量1358万吨,意味着中国人均烈酒产量早已是世界第一,相当于每个中国人一年中要喝掉20.9瓶、容量为500ml的白酒,这几乎是不可能的。

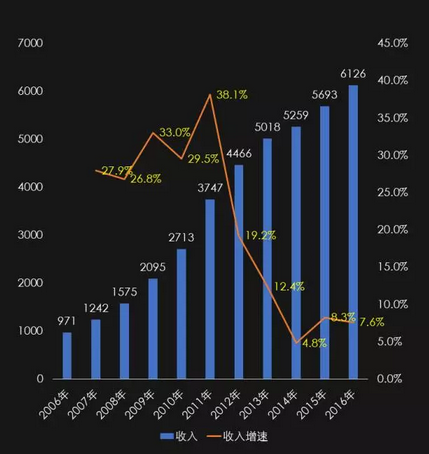

图2、2007-2016年白酒行业收入

自上图可以看出:

行业营收,与行业产量的近10年增速趋势,保持着高度的趋同性,略意外。

这说明上一轮行业增长,基本上处在粗放的量能扩张阶段,收入增长源自产量(产能)扩张,与疯狂的四万亿基建扩张周期也保持着高度的一致性。

量能扩张,是上一轮行业发展的驱动力量。

当然,高端酒是催化剂,但仅占行业份额的10%份额。

为应对次贷危机、汶川地震的不利影响,政府主导了四万亿投资来对冲,ZF垄断之下的生意下,必然伴随着腐败行为的发生,这为高端酒(尤其价格)快速上升客观上提供了一定的成长土壤,但不是根本。

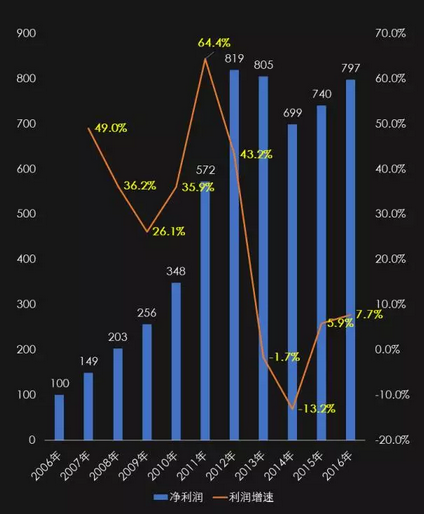

图3、2007-2016年白酒行业利润

自上图可以看出:

行业利润,近10年呈现了一前一后的两个 V 。

本轮净利润同比增速的顶点是2011年,以此为界,形成了一高一低的两个V字。

2009年、2014年是两V字的底点,2009年底点,或与次贷危机相关。2014底点,伴随中国自己的政、经周期调整而来的。

相较于行业产量、营收,净利润曲线似乎更符合我们近几年对白酒行业发展过程的观感、体验。