白酒在分化和格局变动中复苏

下表是所有白酒上市公司2012年到2016年一季度真实销售数据的统计表。

白酒主要上市公司2012-2016年一季度实际销售统计说明:实际营收的计算公式是以主营收入加预收款增量乘0.83,通过乘0.83剔除了预收款增量中包含着未扣除的增值税。

真实销售的统计看到真实销售的数据中(通过真实销售的统计我们看到),有增长超50%的贵州茅台,也有衰退超60%公司。增长从高到低分别是茅台、老白干、古井贡、顺鑫农业、洋河、青青稞酒,它们2015年的真实销售都超过了调整之初的2012年。在衰退队伍中,衰退从高到低的分别是酒鬼酒、老窖、水井坊、山西汾酒、沱牌舍得、金种子、伊利特,五粮液、迎驾贡酒、金世源、口子窖,衰退企业数量远多于增长企业的数量。如果把所有白酒上市公司的实际营收求平均,统计得到的平均实际营业收入如下:

白酒上市公司平均实际营业收入超了2012年,衰退发生在13年、14年,14年完成了探底,进入15年开始增长,下图是白酒上市公司实际营业收入的平均值变化趋势:

可以看到实际营收平均值14年见底15年开始回升,并创出了新高。

产业能不能复苏与利润率的变化关系更大。当利润率持续走低的时候,意味着产业环境日益恶化,只有当利润率逐步回升才更真实的反应了行业回升,支持白酒已经走上复苏之路的客观数据还包括全部白酒公司的净利率、毛利率、销售费用率以及三费比例的变化。下表是2012年到2016年全部白酒上市公司毛利率、净利率、销售费用率三费比例的数据统计:

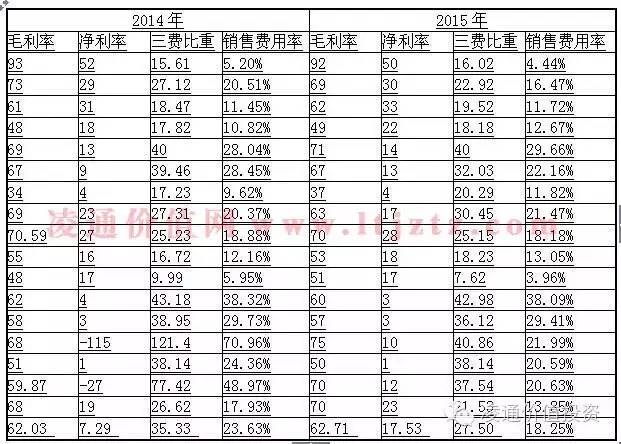

可以看到主要白酒公司的毛利率开始回升,部分企业的毛利率在16年一季度与2012年几乎持平。下表是2012年到2016年一季度所有白酒上市公司平均毛利率的走势:

酒厂毛利率的变化一方面反应出厂价的变化,另一方面反应的是酒厂高端产品和低端产品占比的变化,毛利率下跌时候要么是出厂价走低,要么是高端产品占比降低。经历了从13年、14年持续下跌,16年一季度毛利率回归到了12年,毛利率的见底回升,反应了主要白酒公司价格体系重建和产品结构调整已经完成。

下表是白酒行业销售费用率和三费比例的变化:

可以看到当调整开始后销售费用率立即快速上涨,13、14年的平均销售费用率比正常情况下高了40%。这一轮调整中几乎很少有企业主动降价,产品价格的降低对白酒企业是品牌和形象的损失,由此白酒上市公司均通过变相的补贴经销商来刺激需求,13年、14年主要白酒销售费用率快速增长的原因是由于终端需求不畅,企业为了促进渠道库存流动,刺激终端销售,采取了加大对经销商返利,加大费用支持,由此导致白酒公司销售费用率大幅提升,当库存被清理掉市场需求回归稳定后,对经销商的补贴返利减少,从而销售费用率回归正常。销售费用率回归正常水平直接证明白酒调整最重要的清理渠道库存课题已经完成,而销售费用由高到低变化的过程就自然导致了企业的净利率经历了一个相反变化过程。下表是白酒上市公司平均净利率变化表:

我们看企业的净利润也完全出现了一种V型走势,最低的利润率水平发生在14年,之后恢复到12年的水平。

收入的变化信息是13年、14年衰退,14年见底,15年回升,16年一季度延续了回升的态势。而毛利率变化、净利率变化也出现了一种与收入变化一样的特征,13年、14年下跌,14年见底,15年回升,16年延续回升。基于以上几组数据的一致性共同证明行业复苏来临,产业调整终结。

统计数据还反应的事实是白酒产业复苏并非整齐划一,而是严重分化,并且出现格局和行业地位的变化。虽然所有白酒上市公司15年的经营数据都好于14年,但是复苏程度差异巨大,下表是白酒上市公司12年和15年实际营收对比:

下表是:2012年1季度主营收入与2016年1季度实际主营收入对比:

以上表格显示,有三分之一不到的强势公司已实现了收入创新高,三分之二的白酒企业还没有恢复到12年,这种差异是非常明显的。因此基于数据所得出的结论是,所有的白酒公司不同程度地从2014年困难期走了出来,进入一个向上的态势。但各公司差异极端巨大,白酒的复苏是一种分化非常严重的复苏,而且是一种格局发生新的变化的复苏。在整体复苏过程中,高端、中端和低端都出现了行业地位此消彼涨,并由行业地位变化导致竞争格局的变化。客观数据反应的是白酒出现了分化式复苏,并且在分化复苏过程中出现了格局之变。于是出现两个问题,第一、为什么白酒产业经历了十年一遇的大调整只经历了三年多就摆脱危机迎来复苏?复苏为什么如此之快?第二、为什么会出现严重的分化和由分化所导致的竞争格局之变?

十年一遇的白酒调整为什么会在较短时间快速复苏?

中国的钢铁、煤炭产业在遇到调整后,首先表现为全行业亏损,其次表现为无终结的长期调整,钢铁煤炭有四五年的衰退,到今天仍看不出结束衰退的迹象,更看不出复苏的迹象!为什么白酒在如此之短的时间内就跨越了十年一遇的大调整和大危机?答案在于白酒产业是一个多层次不平等等级化结构,高端白酒卖一千,中端卖几百,低端白酒卖几块,这个产业是分层次不平等的等级结构。这种分层次不平等的等级结构,类似于教师行业,虽然教授、中学老师、小学老师都是教师,但他们是不平等的,教师行业是立体的不平等层次结构。大学教授的工资几倍于中学老师,十几倍于小学老师。因为某种原因大学教授过剩,就会有一部分大学教授进入中学成为骨干教师,随着大学老师因为大学过剩转到中学,将导致一部分中学教师必然的被迫退出中学教师行业,变成了小学教师,当中学老师进入小学时,一部分小学老师就失业了。在教师行业教授永远不会失业,除非这个国家没有教育需要了。任何时候无论大学教授还是中学教师过剩,最后总是导致小学老师被淘汰。这种层次的等级不平等挤压结构中,包含着一种不平等的竞争,一旦需求不足供给过剩,总是高端挤压中端,中端挤压低端,导致低端退出。

白酒快速走出调整完全是因为不平等的高中低端的层次结构,无论高端存在多么严重的过剩和需求不足,都可以通过价格下调层层挤压,把低端的产能挤出市场。逻辑上不存在着高端产品无市场的可能。钢铁、煤炭产业很类似于工人,工人都是同质化的,大家的工资技能都是一样的,当企业用不了那么多工人的时候,谁也不想下岗,但又必须有一部分人下岗,这时候谁该下岗是无法快速完成的工作,因为没有一个提前存在的等级次序。在煤炭钢铁产业大家产品是同价格的同质产品,当产品供给过剩需求不足之后谁该压缩产能甚至退出市场?因为没有一个提前的等级次序,只好让大家互相争斗,争斗的结果是要么一部分企业付出了惨重的代价,把另一部分企业活活逼死。而更大的可能是通过价格战谁也逼不死谁,最后大家都是半死不活,不得已政府出来设立一些环保指标,能耗指标,强行让不符合环保和能耗企业关闭。所以同质化传统工业制造类企业,因为没有提前存在的等级次序不能快速确定谁应该退出,所以危机无法快速结束。

白酒行业提前存在的等级次序决定了,在产能过剩时注定是高端降价后从新获得市场,低端被迫退出。在提前存在的等级次序作用下,高端只要把价格降低,就会挤占其它企业的市场,这种挤占形成一种多米诺挤压,把低端挤出市场后行业调整就大体完成。从这个意义上讲白酒产业特有的等级层次结构,在遇到了产能过剩时,只要把价格压低就会一层一层挤压下去,最后低端退出,高端在相对低价的水平重新获得了需求,低端退出行业调整就结束了。白酒产能过剩和行业危机本质是价格危机和价格调整,只要价格下降到一定程度,新价格体系与新需求达成平衡调整就结束,事实上白酒新价格体系2014年就已经形成。

以上白酒行业提前存在的等级次序决定了在产能过剩时注定是高端降价低端退出的逻辑,就是2014年我在《证券市场周刊》发表《白酒危机何时了》的核心思想。在《白酒危机何时了》中针对当时人们提出的高端危机长期化、低端是蓝海,我提高白酒调整最先走出困境的是高端,今天的事实证明了这一认知,从而也证明了《白酒危机何时了》中所应用的思维方式和思维原理是正确的。