为什么一线酒复苏强劲,三线酒衰退严重复苏乏力?

数据反映三线酒企基本上看不到回升到高峰期的迹象,而茅台为代表的龙头创出经营数据的历史新高和股价新高,一线名酒经营稳定率先复苏的同时,三线酒大面积陷入困难和复苏乏力。为什么三线酒衰退严重且复苏乏力?一线酒复苏强劲三线酒衰退严重复苏乏力是什么原因导致的?一方面,答案还是白酒产业是一种等级化的产业,当产业的总需求减少、或者存在价格虚高的时候,克服这些问题总是由弱势企业来承担代价和损失,而强势企业越到行业危机的时候,不平等的产业本质越强化强势企业。我们还是类比教师行业,当教师需求减少的时候一定会有一批大学教授进入中学,同样也会有一批中学教师被迫进入小学,那些被迫进入中学的大学教授们一定不是学术带头人,一定不是一流的教授,恰恰相反一流的教授在危机的时候仍旧会得到经费和资师的保障。等级的产业应对危机的模式是弱势企业来承担产业的困难,强势企业持续吸纳行业中最精华的资源。弱势企业在行业兴盛期也表现为欣欣向荣和成长,一旦产业萎缩弱势企业立即成为产业困难的承担者。这就是我们看到白酒产业出现了强势的逆势创新高,弱势却越来越弱。

这种现象是白酒等级化的层次结构资源分配方式导致的强者优先占有资源,弱者被迫承担困境的逻辑决定的。任何产业包括钢铁、水泥、煤炭产业发展规模也是强者越强,弱者越弱,但钢铁、水泥、煤炭产业的强与弱不明显,更没有达到先天就有等级差异的状态,所以钢铁、水泥、煤炭的去弱留强是缓慢的,代价是巨大的,为了让一批弱势企业退出强势企业不得不把价格降到低于成本,让弱势企业无法承受巨额亏损退出,这个过程强势企业杀敌一千自损也有八百。而在白酒这样的立体产业中他从始到终存在着一个强势等级次序,一旦资源萎缩的时候优先满足强势,弱势企业自然退出。

另一方面,三线酒衰退严重复苏乏力还在于,过去十年中国白酒有两个成长动力,一是价格提升,第二是通过向全国市场进军提升销量,这一轮调整让提价驱动的成长完全消失了。只剩下由全国化推动的放量成长这一条路可走,每一个企业的命运根本的决定于能不能进入更大范围的全国市场,将销量做大实现以销量推动的成长,除此放量之路再没有第二条路可走。在这样的一个产业基本发展规律之下,谁能实现全国化放量呢?只有少数在全国范围品牌价值高,市场开发能力有保证的公司才能不断的向全国扩张,绝大部分三线名酒的品牌影响力,产品质量以及其市场管控能力,都不支持其在一个竞争日益加剧甚至惨烈的市场环境中,顺利而成功的实现全国化扩张和实现放量。因此不能通过向新的市场迈进逐步全国化放量的企业就不能成长,就表现为衰退,而三线企业内在的品牌和管理水平都难以在现有的环境下顺利全国化,从而面临衰退。

一流龙头企业其凭借品牌优势,品质优势、市场推广优势强势的挤压了弱势品牌,并且在更广泛的市场空间内持续全国化从而能稳定经营并在稳定经营的基础上适度成长。一流企业的明显复苏和三流企业的整体衰退,正是产业调整展开后,需求萎缩市场竞争加剧,市场向大型名优企业集中的表现。

分化中的格局之变

白酒产业除了复苏,比复苏更鲜明的特征是巨大的分化,以及由巨大的分化所导致的格局之变。历经三年调整当复苏来临的时候实际上白酒产业的格局已经发生了深刻的变化,这种格局变化体现在四个方面。第一、茅台一支独秀完全走出了一条与众不同的逆势成长,逆势拉大与其它竞争者之间的距离。茅台一家的盈利超过了五粮液、洋河、泸州老窖、山西汾酒、古井贡酒盈利的总和。第二、五粮液、洋河、泸州老窖行业地位都发生了明显变化,五粮液被洋河追上,二者争夺行业第二的争斗还在进行。而泸州老窖则确定的退出了前三甲,泸州老窖明确掉出第一梯队,进入第二梯队,洋河激烈追赶五粮液,五粮液不甘被追赶,老二之争仍存变数。第三、古井贡超越山西汾酒。第四、有根据地的地域名酒市场份额上升。以上这四大格局变化我们分别做一些详细分析。

为什么茅台一支独秀?

行业调整之初人们看到了茅台的渠道库存最严重,茅台的终端价格泡沫最严重,茅台的消费者中非正常的不健康需求最严重,因此当时人们形成的认知是茅台会陷入长期的衰退和不确定,中低端是战略蓝海,这个认知今天没有变成现实,而且被现实证明是极端错误的。为什么茅台不仅没有衰退而且很快从严重挑战中快速走出并逆势增长?答案在于白酒产业特殊的不平等的竞争结构,茅台作为高端酒第一品牌,在资源分配上有先吃先占的优势,茅台需求不足后,通过降低可以通吃其它竞争者的市场,我们回头看茅台如果不是快速的推动价格下跌,而是采取保价的政策一定不会如此快速走出危机。事实上茅台第一时间就认识到降低价格是最正确的策略,通过降低独占了一千元市场,为自己的供给找到了足够的需求,这是白酒产业龙头有特殊优势的表现。另一方面茅台的一支独秀还因为茅台有特色优势,行业内有一种说法,中国白酒分为茅台酒和其他白酒,这句话是很有道理的,茅台和其它白酒不是一样的纯饮料,茅台有自己的需求特征、定价原则以及独特的服务人际交往的作用。

把茅台归为饮料酒是不正确的,茅台是精神文化商品,他应该跟生日蛋糕,长城、故宫等著名旅游景点归为一个产业,普遍饮料酒的经济规律、经营原则并不适于茅台,中国白酒分为茅台酒和其他白酒有深刻经济学规律做保障。在这种客观的经济特征优势、品牌优势、品质优势的基础上,茅台管理层对白酒的经营优势有深刻的把握,知道真正的问题是价格危机,所以快速促进价格下跌,从而较早的走出了困境。对茅台的误判则反应了很多白酒行业的专家们,并不理解茅台的特殊性,尤其不理解白酒产业是一种不平等的等级体系。我记得一位W白酒专家2013年对茅台通过加大供给推动价格下跌,说过如下的话:”目前看:五粮液似乎更安全,茅台反而很危险,无论是大幅冲规模保任务,还是批零价的一再下挫,还有最可怕的茅台集体自信:仅仅过了十年好时光,中国投资人就集体认定茅台是巴菲特式价值投资不二标的,所有的困难都叫短期市场情绪;经销商因为看茅台厂批差价涨了十年,即使三公压力天大,也认为新的暴利机会一定卷土重来;最乐观的是我们贵州的父母官,动辄就让茅台实现千亿的战略规划!” 对茅台的策略进行了尖锐的批判,而且这位W先生也嘲笑过一个极端看好茅台的家伙,他在公开演讲中说:“有些人不理智的看好茅台,结果自己裸奔了,还不改弦更张。”话音刚落,数以千计的白酒经营者和投资界人士发出会心的笑声和热烈的掌声。今天看这位W先生肯定是不懂茅台的,也不懂白酒产业这种层次结构。

五粮液、洋河、泸州老窖为什么会出现分化?

比较五粮液、洋河、泸州老窖,发现洋河最稳定,在行业调整中弯道超车,大幅超越泸州老窖,将泸州老窖挤出前三甲,经营数据已经逼近五粮液威胁到五粮液的榜眼地位。五粮液没有洋河稳定,行业调整过程中五粮液主营收入到14年比12年出现最大30%的衰退,但进入15年开始小幅回升,2016年一季度突然强势复苏,出现了30%的正增长,开始摆脱洋河的追赶。泸州老窖在调整之初其全年净利润40多亿,到2015年只有14.7亿,2016年一季度收入利润仍旧没有发生大的复苏,已经从前三甲跌落到二线名酒。导致三家公司不同经营状况的原因何在?答案在以下几张表格中,第一张表是三家公司的2012年到2015年工作人员统计表:

我们在表中看到一个事实,2015年洋河有四千销售人员,五千生产人员。生产和销售的人员占比基本相同,反应洋河是一个生产和销售并重的企业。而在五粮液的数据中近二万多员工,只有几百个销售人员,显示五粮液大量的精力集中于生产,对销售的投入不大,其销售模式主要是委托大的代理商,自己不直接介入产品的推广,五粮液某种程度上似乎相信酒香不怕巷子深,他把全力的精力集中在酿造白酒和生产上,酒质优势是明显的,但没有在品牌渠道市场推广上投入更多,而是依托代理。泸州老窖2015年生产了20万吨酒,和洋河的产量一样,但只有600个工人,同时泸州老窖的销售人员也只有百个,这样的人力状态反应泸州老窖既没有强大的生产,在酿造环节上几乎无大规模人力投入。同时泸州老窖的销售和五粮液也一样,依赖第三方,依赖代理商,企业不介入品牌渠道和产品推广。根据人力数据,我们看到泸州老窖是一家既没有在白酒生产上有足够投入,也没有在白酒销售上有足够多的投入。

洋河在生产和销售上都有足够的人力投入。2013年我应邀到洋河参观交流,期间洋河带我们参观的生产线,整个酿酒产区可以用连营十八里来描述,一眼望不到边的大跨度车间,成千上万个酵池,车间上到处是在空中移动的天车,通过现代化的动力和系统自动化代替了一些纯体力劳动,因此他的人力需求不及五粮液,但是他的生产端经过建设也很扎实。同时洋河是自己的员工到终端销售,所以他有四千销售人员。这是洋河能够稳定应对这一轮行业调整的深层原因。一个企业既全心全意抓生产,又以同样多的人员和投入直接抓市场,抓品牌建设、渠道建设,他在产销两个环节都有强大的投入,从而能应对行业波动,实现经营稳定。

五粮液只抓生产,没有在销售上有大投入,市场层面没有直接的力量完全靠各种代理,代理承受冲击能力弱,从而调整的过程中就无法稳定。又因为五粮液在生产上投入多,生产最专业最有品质,一旦行业复苏下客户就会自然从品质最好的一家公司买酒,所以五粮液衰退到一定程度后,随行业开始明显复苏。泸州老窖衰退最大的原因是在生产端和销售端都没有投入,即不抓生产也不抓销售,怎么能稳定成长呢?

下表是15年五粮液,泸州老窖,洋河在产品和半成品比较:

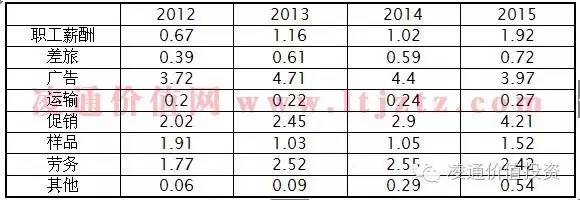

所谓在产品就是正在生产线上生产的产品,半成品是指已经脱离生产线还没有变成成品酒的原酒。我们看到泸州老窖在产品和半成品比例完全违反常识,下表是15年茅台、五粮液、洋河、泸州老窖成本构成:

泸州老窖的成本构成极端不正常,无法用常识解释!数据让人无法理解泸州老窖的19万吨酒是怎么生产出来的!泸州老窖衰退严重,复苏较弱有深刻的生产和销售原因!

有根据地的地域名酒稳定增长

我们从数据中发现,在衰退严重的三线酒中,伊利特和顺鑫农业相对于其他三线酒表现出了强势和稳定,为什么三线中的伊利特和顺鑫农业出现稳定复苏?答案在于四川、贵州和江淮地区的传统的名酒产地,四川、贵州名酒的产量在四川、贵州本土是无法被消化的,江淮作为另一个名酒聚集区它们的产量也不会在本地被消化,贵州、江淮和四川具有品牌和名酒数量众多的地区,本土市场养不活这么多酒企,本地市场一方面需求有限,另一方面贵州、江淮和四川地区的本地酒企多如牛毛,不可能为某一个酒厂提供根据地的保护。贵州、江淮、四川名酒必须开拓省外市场和全国市场,它们普遍没有一个根据地市场,如果不能开拓省外和全国市场,那么它们就没有出路,于是这类酒企一旦不能开拓异地市场,就会遇到经营困难。

伊利特和顺鑫农业都不处于传统名酒产区,而是处于特大城市和相对偏远独立的西北地区,这些地区本身没有很多的名酒企业,当地又有自己的特殊地域文化,从而某一个当地的企业长期经营,在当地成为本地文化的代表和本地酒的垄断供应者,由此当地市场就成了他的根据地,他们不需要开拓异地市场和全国化就基本能保证生存。像顺鑫农业的牛栏山二锅头,在北京市场的中低端市场占有率超过五成以上,形成在北京市场中低端的强有力垄断。2013年我应洋河的邀请参加洋河组织的国内白酒专家们的交流会,会上白酒专家晋玉峰讲了一个情况,在中国有两个品牌不需要进行广告就能自然销售,它们是茅台和牛栏山二锅头,这个话揭示了牛栏二锅头在北京本地有强大的影响力和基础,北京二千万人口为这个品牌提供了基础的根据地需求,同样的道理伊力特在新疆当地代表了文化和饮食习惯,是当地人际交流的首选。

由此那些处于非传统名优产区在某一个地域垄断了当地需求,自身品牌也代表了当地的地域文化,这类酒企因此拥有稳固的根据地市场,它们借根据地市场实现了经营稳定。由此就出现了在三线酒中那些来自于非名优产区的有稳定根据地市场的三线品牌反而经营稳定,身处于传统的名优产区自身品牌没有优势,加上名优产区众多酒类企业使得它们无法在本地得到一块根据地市场,必须走出去,一旦走不出去就全面衰退,这就是四川的像水井坊、舍得等名酒全线衰退的原因。实际上在这里根本原因还是行业调整让提价成长模式消失,只有放量才能成长,假如企业不能放量,固守一个稳定的根据地也可以维持经营稳定,但没有根据地的企业一旦无法放量无法全国化扩张就面临严俊的问题。三线酒内部整体衰退中又有分化,同样在一线名酒的内部虽然整体稳定复苏但分化和格局之变也是非常明显的。

古井贡酒实质超越山西汾酒

发生格局和地位变化的还有古井贡酒,古井贡酒超越了山西汾酒成为二线名酒中的新锐。目前山西汾酒与古井贡酒的营业收入和净利润差距不大,但通过对二家公司销售费用从2012年到2015年的变化分析,可以得出一个结论,山西汾酒实际上已遇到了一场全国化扩张的失败,并且在现在业绩的巨大压力下阶段性的放弃了全国化战略,或者说不再执行原来大规模广告推动的全国化战略。古井贡酒的全国化却逆流而上,走在正确的持续发展道路上,实质超越山西汾酒。得出这个判断的依据是山西汾酒与古井贡酒销售费用的比较。

过去几年山西汾酒通过大规模压缩销售费用维持了利润的复苏,而销售费用中被压缩的广告费用是山西汾酒全国化扩张的重要推动力(虽然这种用广告进行全国化的模式是一种高消耗低产出的模式,但是仍旧是全国化市场开拓关键),今天山西汾酒大规模压缩销售费用,通过减少广告费维持净利润增长,虽然实现了净利润的回升,但是此时的回升是以放弃开拓新市场实现的,没有收入增长、没有全国化市场开拓,不会取得长期可持续而有意义的成长。我们在前文所明确的当下中国白酒企业只有全国化扩张挤占竞争对手的市场做大规模一条路,如果企业为了短期业绩压缩销售费用,在不能提高主营收入增长的背景下,靠降低费用维持利润其没有长期发展后劲。从这个意义上讲山西汾酒的利润回升是一种低质量的利润回升。我们再看古井贡酒的利润增长,同样看销售费用统计:

古井贡酒2012年-2015年销售费用

山西汾酒2012年-2015年销售费用:

可以看到过去几年古井贡酒在销售费用上并未减少,而是对销售费用的投向进行了调整,压缩了广告费用,大幅增加了终端促销的费用,这种总销售费用不减,内部减少广告,增加终端费用投入实际上是一种更为精细化的有效的市场开拓战略。大规模广告是行业兴盛期几乎所有酒厂共同的手段,这种粗放型的手段成效一般,真正有效的市场推广策略是决战终端,在终端进行直接的费用投入。我们看洋河就是这种模式,伴随着行业环境转化,古井贡放弃了粗放型的广告,回归了终端支持的销售策略,从而保证了销售收入的增长。古井贡的利润增长和行业地位提升,是以持续加大对销售的投入促进销售增长实现的。这样的增长模式是可持续的而且是行业环境相一致的。

行业兴盛期企业不做促销就能销售,但行业衰退期,企业只有大规模促销才能支持收入增长,对于任何一家白酒企业在衰退期要想扩大份额,要想超越对手,它不仅不能减少费用的支出,而且要增加,非此不能挤占对手。但我们在现实中看到的情况是从一线到三线大家为了净利润好看,几乎都压缩了销售费用,唯有古井贡采取了顺应需求萎缩,加大直接促销的经营战略。古井贡对山西汾酒的超越是一种经营模式和经营策略结合与产业环境一致形成的。山西汾酒在过去几年连续高费用投入支持全国化未能取得战略成果,被迫放弃(或者暂时放弃)全国化,此时利润的增长和恢复实际上是没有可持续性的,收入增长才是利润增长的源头活水。古井贡会延续现有势头持续成长,而山西汾酒还需要观察。

未来白酒的分化还将强化

看下表是主要白酒上市公司从2012年到2015年产销量的数据:

这一组数据反应,主要白酒公司的销量并没有大幅增长,甚至销量复苏的程度不如收入复苏的程度,因此这种数据的反应终端总需求量并没有发生全面质的复苏,目前白酒产业的复苏并不是总需求全面增长推动下的复苏,主要上市公司经营数据的复苏实际上是对存量需求的重新瓜分实现的。在未来较长一段时间,白酒产业的总需求可能仍旧不会大幅增长,因此未来白酒产业的成长方式和机会体现在抢夺的挤压竞争对手的份额,白酒企业要想增长必须挤占对方,这是下一步白酒产业的基本特征。在这种基本特征下,行业的分化将会越来越明显,越来越严重,分化以及格局之变的趋势将会日益强化,因为最基本的逻辑是市场里没有过多的增量需求,只有已经相对稳定的存量需求,白酒又是一个产业集中度非常低的,有上万家酒厂的企业。因此内在的需要淘汰绝大部分经营者,企业必须去挤压对方,由此未来几年白酒产业内部的激烈竞争会强化,会导致强者越强,弱者越弱,从而产业集中度逐步提升。目前逐渐展现出强势复苏的几家公司有可能会延续强势,而复苏泛力衰退严重的公司更加一年不如一年。

五粮液出现了戴维斯双击式复苏

在白酒产业调整过程中,投资界包括白酒产业界一直有一种认知,白酒的调整不是彻底的走向衰退,而是发展过程中的产业自我优化,因此调整过后一定会出现反弹和复苏。基于这个基础判断,人们认为会出现一些衰退比较严重,在它克服了自身困难后,快速大幅度复苏。从而会引发资本市场的戴维斯双击效应。人们一直把目标锁定在衰退严重的三线酒,而且在名酒中人们对泸州老窖和山西汾酒保持着强烈的戴维斯双击期待,然而行业调整到复苏阶段,人们寄希望于严重衰退的三线公司,以及山西汾酒、泸州老窖没有出现基本面业绩的大反转,也没有出现估值水平的大幅提升,反而是在五粮液身上出现了明显的戴维斯双击。五粮液基本面先经历的严重的调整,之后激发了资本市场极端的悲观,长期维持10倍市盈率,到今天五粮液的复苏势头明显强劲表现时,他的市盈率也没有超过15倍,2016年的一季度五粮液彻底放了一个大卫星,成为白酒行业增长最好的上市公司。并且季报反应了五粮液彻底走出了调整,进入了属于他的新成长,此时30%的季报增长和10几倍的市盈率共同造就了一个人们期待以久的截维斯双击,这个截维斯双击没有出现在人们想象的严重衰退的三线小盘股,也没有出现在名酒中衰退最严重的山西汾酒和泸州老窖身上,而是出现在老牌的中国酒王五粮液身上。

五粮液16年一季实现营业收入88.26亿元,同比增长31.03%,归属于上市公司股东的净利润29.03亿元,同比增长31.91%,预收账款创13年以来新高达68.26亿。为什么五粮液在16年一季报经营数据放了卫星?答案可以在毛利率中找到,这一轮调整除了五粮液所有白酒都出现了毛利率下降,但只有五粮液在调整的过程中,毛利率出现了非常奇怪的走势,五粮液13年毛利率比12年毛利率高了四个百分点,14年继续维持高毛利率。15 年毛利率有所下降,到16年一季度五粮液的毛利率重新跌回到2012年的水平。

五粮液12年到15年毛利率表:

从2013年到2015年整体上五粮液的收入是下降的,在下降的过程中毛利率却是上升,一定是毛利率低的低端酒衰退更严重,高端酒占比增加导致衰退过程毛利率提升。2016年主营收入增长30%,但毛利率却下降到12年,说明16年一季度低端酒复苏了,也说明到一季度五粮液的产品结构回到了2012年的状态。五粮液60%多的收入和70%多的利润来自于52度五粮液,五粮液的收入和利润三分之二来源于高端酒,三分之一来源于低端酒。高端酒在15年经过调整已经全面集中到茅台、五粮液身上,且高端酒是最先复苏,高端一千元几乎完全集中到茅台身上,600-700元已经大部分集中到五粮液手里,高端复苏在15年已经完成,但因为低端还在衰退,导致总的收入和利润增长不明显,到16年一季度随着低端的复苏和高端更强烈的复苏,五粮液的收入和利润数据出现强劲增长。

五粮液高中低端三个层次,这种产品结构很类似于股票组合有高价股、中价股和低价股,当行业调整来临的时候高价股先跌,随后中价股再跌,最后是低价股跌。五粮液的衰退一开始是高端受冲击,之后传导到中端,高端刚稳定住,中低端又开始衰退,所以当高端有复苏迹象时中低端的衰退掩盖了高端的复苏。2016年一季度财务报表增长意味着五粮液的高中低三个档次同步复苏,形成共振效应,从而表现为报表的猛烈成长。

茅台,五粮液,洋河三大龙头机会大

就基本面发展的态势来看,经营模式和经营状态较好的茅台、五粮液、洋河、古井贡、顺鑫农业将有可能成为分化式增长时代的佼佼者,而进一步考察估值的因素,则茅台、五粮液、洋河既有基本面优势,又有估值优势,古井贡、顺鑫农业虽然基本面真实存在,但是没有估值优势。目前基本面最确定的五家公司,茅台、五粮液估值最低,考虑大量的实际经营预收款二家公司的合计估值均没有超过15倍市盈率。洋河也只有17-18倍,而古井贡接近30倍,顺鑫农业也有25倍,所以考虑到估值水平,白酒行业这一轮调整结束复苏开始后投资机会比较明显的仍旧是前三名茅台、五粮液、洋河。