白酒行业存在周期吗?换句话说,白酒行业公司的经营业绩是否有明显的波动起伏?若经营业绩存在明显波动,就算有周期,那么白酒行业还是有周期的。例如泸州老窖管理层就直接把白酒行业归为周期性行业。

01、历史上的白酒行业周期

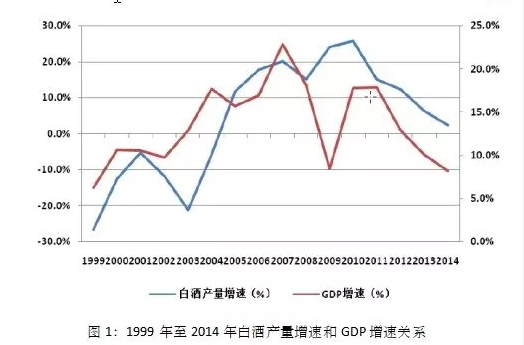

泸州老窖在2015年年报中写到“白酒是周期性行业,行业周期与宏观经济有同周期性特点,且一般滞后于经济周期1-2年,改革开放以来,白酒行业主要经历了1989-1992年,1998—2003年两次主要调整期。

自2012年下半年起,白酒行业再次进入调整期,本次调整时间长、幅度大,未来行业的复苏受制于宏观经济环境、市场去库存速度和力度、新增长方向和新增长模式的有效性等方面,尚需要时间探索与验证。”

(图片来源网络,如有侵权请联系本站)

图1:表明了白酒产量增速和GDP的关系。从上述叙述中可以看出,改革开放以来,白酒行业经历了1989-1992年,1998—2003年两次主要调整期。这2次周期比较久远,本人也未曾亲身经历,而2012年下半年开始的白酒调整周期,则是亲身经历,感同身受。

为此,本文重点探讨2012年下半年开始的新调整周期,为了更好的说明这一问题,就从2004年开始的白酒繁荣周期谈起。

02、2004年至2012年的白酒繁荣周期

2003年至2012年,贵州茅台的营业收入和净利润每年都同比增长,在此期间,无任何一年下滑。贵州茅台的营业收入从2003年的24.01亿元人民币,上升到2012年的264.55亿元人民币,增加10.01倍。其净利润从2003年的5.88亿元人民币,上升到2012年的133.08亿元人民币,增加了21.63倍。

另外,虽然1998年至2003年是白酒行业的调整期,但自2001起,一直持续到2012年,贵州茅台的营业收入和净利润都是同比增加的,无惧周期,逆势成长。

2003年至2012年,五粮液的营业收入除2004年有0.55%的轻微下滑(但2004年净利润同比增长17.78%)外,其余年份的营收都是同比增加的。五粮液的净利润除2005年有4.47%的下滑外,其余年份都是同比正增长的。

2003年至2012年,五粮液的营业收入从2003年的63.33亿元人民币增加到2012年的272.01亿元人民币,增长3.29倍;其净利润从2003年的7.03亿元人民币增加到2012年的99.35亿元人民币,增加13.13倍。净利润增长远超营业收入的增长。

2003年至2012年,泸州老窖的营业收入和净利润每年都是同比增长的,无一年不是如此。2003年至2012年,泸州老窖的营业收入从2003年的11.77亿元人民币增加到2012年的115.56亿元人民币,增长8.82倍;其净利润从2003年的0.42亿元人民币增加到2012年的43.9亿元人民币,增加10.35倍。净利润增长超过营业收入的增长。

(图片来源网络,如有侵权请联系本站)

洋河股份上市较晚,2009年才在深交所上市,无此期间的经营数据,本轮繁荣周期就不再探讨洋河。不过据唐朝研究,2001年的洋河酒厂,年销售金额只有2个亿(当年贵州茅台16.18亿,五粮液47.42亿,老窖9.97亿),还在生死线上挣扎。

2002年12月27日洋河改制成为股份制公司,引入管理层持股。2003年8月,洋河开创性的提出了一个新的品类“绵柔型白酒”,从此走向快速发展之路。

总之,无论是贵州茅台,还是五粮液或泸州老窖,在2004年至2012年的繁荣周期,营业收入和净利润基本上每年都是同比增长的,尤其是贵州茅台,业绩靓丽,在此期间,超越五粮液成为白酒行业龙头。

在2004年至2012年的繁荣期间,中国的资本市场经历了几个阶段。2003年至2005年,是大熊市,2006年到2007年是大牛市,2009年中国A股经历了一波大的反弹,2010年至2012年又是熊市。

在2006年至2007年的大牛市期间,贵州茅台的估值迅速提升,其市盈率从2006年初的19倍左右提升到2007年末的76倍。五粮液的市盈率从2006年初的24.89倍左右提升到2007年末的117倍。

泸州老窖在2003年至2007年期间,其市盈率一直比较高,在66倍~82.86倍之间。但在接下来的2008年大熊市中,贵州茅台从2008年年初的每股230元(76.7倍市盈率)跌到2008年底的76.7元(27倍市盈率),下跌52.74%。泸州老窖则从2008年初的每股73.5元(82.86倍市盈率)跌到年底的18.2元(20倍市盈率),跌幅高达75.24%!

在大牛市面前,以过高的估值买入,即使买入的公司很优秀,牛转熊后,也是大幅亏损。因此牛市吃人不是一句空话,买入时要牢记安全边际,不要以过高的估值买入是避免亏钱的不二法门。

03、2012年至2015年的调整周期

经历了多年繁荣之后,自2012年下半年,中国的白酒行业经历了持续4年左右的调整期。

贵州茅台在2012年至2015年期间的经营情况如表2所示:

(图片来源网络,如有侵权请联系本站)

从表2可以看出,贵州茅台的周期不明显,2013年贵州茅台营业收入和净利润还是增长的。2014年至2015年,贵州茅台的营业收入和净利润只是停止不前,没有下滑,从2016年开始恢复了增长。

五粮液在2012年至2015年期间的经营情况如表3所示:

(图片来源网络,如有侵权请联系本站)

从表3可以看出,2013年和2014年五粮液的营收和净利润双双出现下滑,2015年和2016年恢复增长。五粮液的预收款从2012年末的64.67亿元下滑到2013末的8.25亿元,2014年预收款也仅为8.58亿元,到2015年预收款上升至19.94亿元,预示着调整已结束。

五粮液在2012年年报中表示“在白酒行业进入调整期的市场状况下,2013年公司力争实现收入15%左右的增长。”在2013年年报中也提到“经营目标力争营业总收入正增长”。

实际经营情况表明这两年都未完成计划,说明行业刚开始调整时管理层低估了困难。在2014年年报中表示“2015年公司经营目标力争实现业绩平稳。”终于在2015年达到了预期。

洋河股份在2012年至2015年期间的经营情况如表4所示:

(图片来源网络,如有侵权请联系本站)

从表4可以看出,2013年至2014年,洋河股份的营业收入和净利润都出现了同比下滑,其从2015年起恢复了增长。

泸州老窖在2012年至2015年期间的经营情况如表5所示:

(图片来源网络,如有侵权请联系本站)

从表5所示,泸州老窖的周期表现的最明显,2013年至2014年,泸州老窖的营业收入同比下滑明显,其净利润更是出现了剧烈跳水。泸州老窖的周期表现比较明显,有一个原因就是公司在2010年实施了股票期权激励计划,需要对2011年至2013年的经营业绩进行考核,管理层有主观动力做多2012年和2013年的业绩。

泸州老窖是2013年4月24日发布的2012年年报,发布时2013年1季度已经结束1月有余,我想管理层已经知道了2013年第1季度营业收入同比下滑3.36%这一事实,但在2012年年报中,管理层依然计划2013年营业收入要增长21.15%。可见管理层为了自己获得期权激励,也够拼的。

那么为了全力做好2013年的业绩,在2013年向渠道压一些货也是人之常情。如此,2014年业绩剧烈调整也就不足为怪了。

另外,泸州老窖前五名经销商占营收的比例,与贵州茅台、五粮液及洋河相比,占比明显偏高。2012年至2017年,泸州老窖前五名经销商占营收的比在38.06%~69.3%之间,而同期间其他公司前五名经销商占营收的比,五粮液最高占比为23.9%、洋河最高为8.97%、茅台最高为6.73%。

泸州老窖柒泉营销华北酒业股份有限公司,是泸州老窖前五经销商之一,根据国家企业信用信息公示系统(四川)公开信息,这家公司成立于2009年4月28日,根据泸州老窖2010年年报,这家公司在成立的第二年即2010年,就销售了12.59亿元的泸州老窖酒,占泸州老窖营收的24.27%。

(图片来源网络,如有侵权请联系本站)

因此可以合理推断,泸州老窖柒泉营销华北酒业股份有限公司这家公司与泸州老窖关系密切。

在公司需要的时候,比如2012年可以向它们压货来释放业绩,在2004年经销商压力很大时,泸州老窖就回收渠道库存来缓解其经营压力。(泸州老窖2014年年报:泸州老窖股份有限公司销售公司2014年净利润比上年同期减少1,596,267,304.85元,下降64.14%,主要是2014年公司销售收入大幅下降以及大额的回购业务共同影响所致。)

总之,这种紧密藕合的关系,更加加剧了泸州老窖经营业绩的波动。也难怪泸州老窖把白酒行业归为周期性行业!

综上所述,2013年至2014年,五粮液、泸州老窖及洋河股份的业绩下滑还是明显,存在着明显的周期。

贵州茅台在2013年至2014年业绩波动不明显,但也比泸州老窖和洋河股份业绩恢复的慢一些。2015年贵州茅台依然处于调整期,但其它两家在2015年就恢复了增长。

从2012年下半年开始的白酒调整周期,2014年底已接近尾声,至2015年这三家都调整完毕,从2016年起,开始了新一轮的景气周期。

2008年美国发生了次债危机,同年中国推出了四万亿经济刺激计划,中国的GDP经历了2009、2010年的两年高增长后,从2011年开始,一直持续到2016年,中国GDP增速逐年下滑,从2011年9.5%的增长率,一直下滑到2016年的6.7%增长率。2017年中国GDP增长6.9%,结束了自2011年增速逐年下滑的局面。

另外,2012年2月至2016年8月份,中国的PPI持续同比下滑,工业通缩持续了54个月。自2016年9月起,PPI见底回升,首次同比增加0.1%,结束了持续4年多的工业通缩。

中国白酒行业的调整始于2012年下半年,比GDP增速出现下滑迟一年出现。2015年白酒行业结束调整,比2016年9月结束通缩早了1年不到一点。

白酒行业的这轮调整,除了行业自身发展规律和中国经济增速下滑的大背景外,还有一个导火线就是塑化剂事件和国家出台政策限制公务消费,而此前公务消费还是占了比较大的比例。

04、调整期的股价表现

自2012下半年白酒行业调整以来,贵州茅台、五粮液、洋河股份和泸州老窖的股价也经历了50%以上的跌幅。这4家公司的股价,大概在2012年6月底到达阶段性高点,在2014年1月左右见底。其股价及对应估值见表6。

(图片来源网络,如有侵权请联系本站)

表6清楚的表明,这4家公司股票,在业绩调整期间,都经历了“戴维斯双杀”。洋河的股价调整的多,是因为洋河股份2009年上市后,2009年至2012年净利润每年都增长68%以上,导致其估值较高,当遭遇调整时,估值也下降的最为剧烈。可见在景气最高点买入股票,即使估值谈不上高估,损失也不小!

2012年是白酒行业在上一轮繁荣周期的顶点,贵州茅台和泸州老窖在景气高点时的估值,其动态市盈率在14.62到20.49倍之间,谈不上高估。因此在景气高点买入股票时要异常谨慎,一但反转,也损失惨重!

那么景气顶点有何迹象?现在回忆起来,当时收藏茅台酒甚是流行,社会上也流传着收藏茅台酒暴富的神话,是否就是疯狂的一种征兆?

05、2016年,开启新的景气周期

从上述叙述中可以看到,2013年至2014年调整到位的公司,从2015年开始就恢复了增长,贵州茅台周期不明显,恢复的慢一些,但也从2016年开始了新一轮景气周期。

五粮液在2016年年报中写道:“2012 年行业始进入调整期,2013年持续下行,2014 年行业进入调整深水区,2015 年白酒上市企业初步探底回升,2016 年大部分白酒上市企业取得了显著的恢复性增长。”从另一个侧面验证了自己的判断。

2017元元旦,贵州茅台把普通茅台的出厂价从819元上调到969元。2018年泸州老窖也把1573的出厂价调高了。2018年第1季度,洋河股份、贵州茅台和泸州老窖的净利润分别同比增长26.69%、38.93%和51.86%,势头不错。从2016年开始的新景气周期未来有望继续保持下去。

那么,这四家公司的股票,从周期调整低点到2018年底,股价上涨了多少?具体情况见表7。

(图片来源网络,如有侵权请联系本站)

表7的数据表明,从景气低点到2018年6月8日,这4家公司的股价又都经历了“戴维斯双击”,净利润大幅增长,估值大幅提升。尤其是贵州茅台股价表现亮眼,在王子暂时落难时牵他的手,获益匪浅。

那么,做为一个投资者,在2014年初,当贵州茅台异常低估时,我自己是否买入了茅台股票呢?很遗憾的告诉大家,我是注意并一直观察贵州茅台的调整,但我没有买入!为啥?是因为我当时重仓银行,并且认为银行比白酒更低估、更值得拥有!(可是事实证明我错了!)

表8统计了部分银行的股价从2014年年初到2018年6月8日的股价涨幅及估值情况。

(图片来源网络,如有侵权请联系本站)

表8表明,同一期间,银行的涨幅远远低于白酒行业的涨幅。银行股的上涨,除招商银行有估值提升因素外,其它两家银行的估值基本上没啥变化,纯碎是业绩推着股价上涨。

因此不同行业的估值可比性不大,不能仅仅因为某个行业绝对估值稍高而不投资,估值应和对应公司历史估值比较,当行业处于低谷并且估值处于历史最低估值区域时,一般投资收益会不错。

那么,白酒公司合理的市盈率多少呢?他山之石可以攻玉,可以看看股神巴菲特重仓持有的可口可乐公司估值。2013至2017年,可口可乐公司的估值情况如表9所示:

(图片来源网络,如有侵权请联系本站)

表9数据表明,2013年至2016年,可口可乐公司没啥成长性,净利润还有所下滑,但其市盈率仍在21.29~27.46倍之间。同为消费类公司,参考一下可口可乐的估值,中国优质白酒仍具有不错的成长性,护城河更宽,动态市盈率在30倍左右,作为一个合理偏高的估值我是接受的。

受可口可乐估值的启示,个人认为贵州茅台的静态市盈率在30倍左右是可以接受的估值上限。受其启发,并痛定思痛,于2018年5月份,终于以每股670元左右的价格买了一点贵州茅台。每股670元左右的贵州茅台,对应2018年市盈率在22倍左右。

总之,白酒行业作为消费类行业,一般不被归类为周期性行业,但也存在经营业绩的波动。从股票投资视角来看,即使处于景气周期,以过高的估值买入也很难赚到钱,比如在2007年大牛市的顶点买入,赚钱概率不大。相反,最佳的买入时机是当行业处于调整期,且估值处于历史最低估区域时买入,一般而言投资收益也不会错。