1、回顾!酒业发展的7大阶段,绝对干货!

中国白酒有较长的发展历史,历经了多个周期。改革开放40余年来,我国白酒行业快速发展并取得了巨大成就,呈现出了“螺旋式上升”的特点。

1、1949—1978年,整理起步期。白酒技术改造取得突破,茅台、汾酒等开始试点。白酒的税收占国家税收的比重较大,是经济支柱。1978年,全国白酒产量143.74万千升,比1949年增长了近15倍。

2、1979—1988年,供给扩张阶段。国家逐步放宽酒类专卖,但酒类仍是行政垄断。汾酒成为规模最大的龙头企业。

3、1989—1996年,发展壮大阶段。行业高增长下的初级垄断竞争格局成形,茅五剑(茅台、五粮液、剑南春)成为高端酒代名词。

4、1997—2002年,整理阶段。行业收缩下,名优白酒抢占市场份额,五粮液一家独大,收入占比高达10%以上。

5、2003-2012年,高速发展阶段。酒类企业普遍高增长,被称为“酒业的黄金时代”。

6、2013-2015年,调整阶段。

7、2016年以后,结构性增长新阶段。高端和次高端龙头增量市场,集中度明显提升,中低端酒存量市场完全竞争。

2、必读!白酒行业发展6大态势

高端竞争、次高端机遇、消费升级、香型轮动……

1、白酒产业发展态势稳定;白酒产量稳中有降

根据国家统计局最新的统计快报,全国酿酒行业2018年规模以上企业累计完成销售收入8122亿,比上年增长 10.20 %;实现利润总额 1476.45 亿,比上年增长 23.92 %。

(图片来源网络,如有侵权请联系本站)

其中,规模以上白酒企业累计实现销售收入5363 亿,比上年同期增长12.86 %;累计实现利润总额1250 亿,比上年同期增长29 .98 %;产量达到871.2万千升。

从近几年白酒产量的情况来看,白酒产量基本保持着稳定增长的态势。2013年—2016年间我国白酒产量在1300万千升左右,2017年中国白酒产量呈现下滑趋势。2018年全国白酒产量871.2万千升,同比呈下滑趋势。

(图片来源网络,如有侵权请联系本站)

2、行业景气度从高端品牌向下游逐渐传导

2018年白酒行业景气度从高端品牌向下游逐渐传导,次高端及区域龙头酒企业绩增速开始加快。

2018年,茅台、五粮液、洋河、泸州老窖、劲酒(含毛铺苦荞酒)、剑南春、汾酒、郎酒、古井贡、牛栏山销售收入均超过百亿,白酒行业百亿规模企业已达10家。茅台、五粮液开始向千亿规模进发。

3、白酒上市企业业绩明显,前五家营收占白酒上市公司总营收的85%

根据2017年白酒上市公司年报,排名前五的企业总营收为1304.51亿,占2018年白酒行业A股上市企业营收总额的85%。

△(按2017年白酒上市公司年报统计)

(图片来源网络,如有侵权请联系本站)

4、高端、次高端白酒竞争特点鲜明

高端白酒:寡头垄断,“二八定律”表现明显。以800元以上作为分界线的酒品中,茅五泸和梦之蓝牢牢占据了大部分市场,特别是茅台、五粮液两大巨头合占约 80%-85%的高端市场,剩下不到20%左右由梦之蓝、国窖1573等瓜分。

次高端白酒目前处于蓝海。现阶段次高端品牌酒企尚未形成全国性强势品牌。同时随着高端品牌纷纷提价,区域性品牌也将向上延伸到300-800 元价格带。

5、消费升级成为行业关注焦点,适应消费升级趋势成为企业共同选择

消费升级背景下,消费需求正在发生变化,拉动新消费者成为关键,适应消费升级趋势成为企业共同选择。同时,消费升级也正在下沉,人口回流低线城市成为一种趋势,三四线城市的消费升级加速。

6、中国白酒的香型消费出现轮动

浓香型白酒继续保持主导市场地位,清香、酱香和其他香型白酒具有各自的消费群体和市场。从时间线来看,呈现三大阶段:

第一,在粮食供给十分匮乏的年代,清香型是白酒产业最具效率的香型发展选择,但进入80年代以后市场影响力则有下降趋势。

第二,20世纪80-90年代,浓香型依靠解决“喝更好酒”的问题登顶。当前浓香白酒仍然在所有香型中市场份额排名第一,在全国拥有广泛的消费基础,而且浓香型工艺决定了其可以在提供高档酒的同时,提供中低档酒,产品的价格带覆盖更广,能够满足不同消费人群的需求。

第三,进入21世纪,酱香型白酒依靠解决“喝更具稀缺性酒”的问题,开始逐步掌握行业定价权。

3、发现!2018年白酒行业的5大热点

1、酱香白酒持续受追捧。2018年度,茅台股份预计实现营业总收入750亿元左右,同比增长23%左右。郎酒在2018 年也实现了销售收入100亿元的预定目标。

酱酒白酒持续受追捧的同时,品类也出现分化趋势,同时诸如广西丹泉、湖南武陵、山东云门春等酱酒小产区品牌也迎来了一波市场机会。

2、区域酒企谋求抱团发展。2018年,区域性品牌较为聚集的鲁豫辽湘等板块,开始陆续出台以政府、行业协会和龙头企业主导的“省级白酒振兴计划”,谋求抱团发展。

3、白酒产区备受关注。2018年以产区作为白酒品质和价值新的表达方式,建设构建和优化产业协同平台,提升产业集成水平,带动产业创新、转型、升级发展成为各界人士关注的焦点。

4、白酒IP营销井喷。最近几年,IP营销呈现井喷势头,已然成为当下最热门的营销手段。

茅台从2017年开始举办茅粉节,两年内已下沉到全国各地;五粮液携手故宫出品《上新了,故宫》,传统与创新的结合,助力年轻消费者培育;汾酒带着汾酒文化从山西行走至全国各地;泸州老窖封藏大典以传承之心,走朝圣之旅;舍得两季《舍得智慧讲堂》逐步升级,讲述大国智慧。

企业适应消费者转变,从单纯产品的功能性、实用性诉求到打造产品的时尚、潮流属性,主动讲述品牌背后的故事,吸引消费者的参与与关注。

5、品牌打造精彩纷呈。老名酒冲击次高端,有精神,有情感,策略先行;次高端品牌打造,并联定位提价值,市场争议占话题,求乎其上,得乎其中;地方品牌升级区域品牌,塑造区域个性,抢占区域认同,简单粗暴,抢先战;果酒不卖原料卖价值,开创品类分场景。

4、“白酒+互联网”,“腾挪”空间如此巨大?!

数据显示,我国白酒消费的主力人群年龄段是30—50之间;消费平均年龄为39岁。我国白酒消费者中,70后约占四成,80后、90后约占三成。

在白酒+互联网发展趋势上,呈现出明显特点:

(1)多模式并存,无论是B2C,还是B2B,多种模式在未来都有生存空间。

(2)跨界合作,上游的厂商合作,下游的配送合作,渠道商合作,新媒体合作等。

(3)社区化加速,社区化进程加速,应用互联网技术,发现、创造、实现客户需求。

(4)O2O深度联动,线上线下深度联动,从销售联动,向品牌联动。

对于区域酒企而言,线上是其扩展销售区域的利器。近三年,白酒搜索变化稳步上升,并且每年春节迎来搜索波峰。搜索热点区域集中在经济发达的区域。

其中,消费者作为关键,模式是核心 。电商新模式压缩渠道利润,提升渠道效率是制胜关键。消费者地位提升,提出更多消费需求。

白酒品牌在互联网的销售呈现出明显的长尾效应,中小白酒企业在互联网仍有较大机会。白酒销售渠道仍将以线下为主,线上渠道是有益补充。(资料来源: 阿里线上数据)

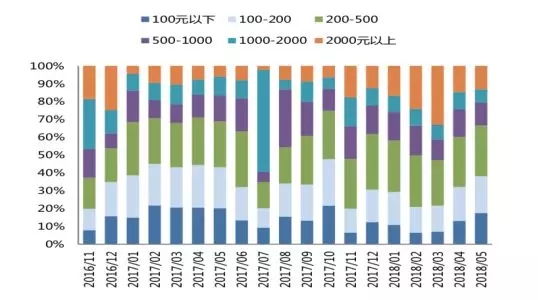

▽白酒全网销量(件)及均价(元/件)资料来源: 阿里线上数据

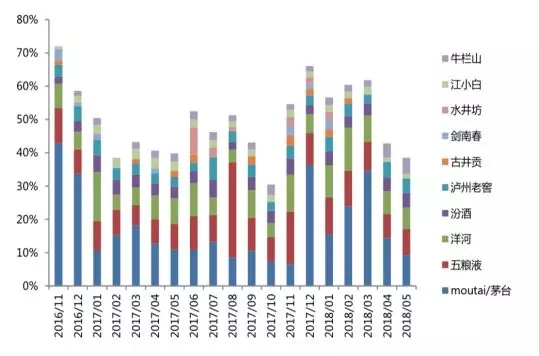

▽白酒主要品牌线上销售额份额

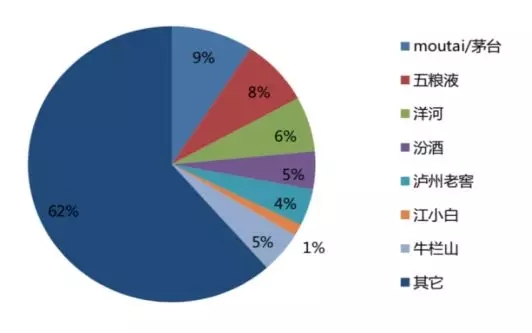

▽白酒品牌互联网销售份额

(以上图片来源网络,如有侵权请联系本站)

5、2019年!酒业迎来成熟期,大趋势是持续回暖

1、白酒产业进入成熟期。白酒行业整体集中度提升特征明显,部分厂商逐渐占据垄断地位,行业进入门槛逐步提高,白酒产业进入成熟期。行业整体规模依然保持上升趋势,行业利润率增长略有下滑,但整体增长态势良好。

2、2019年大趋势是持续回暖,先抑后扬。2019年白酒行业大趋势是持续回暖。目前从经济形势来看,白酒景气还会经历经济延迟企稳下的需求回落等。先抑后扬,给予时间充分消化对景气度变化的担忧,但到下半年后对白酒可乐观些。

3、消费分化趋势明显,高端及次高端白酒销量占比有望大幅增加。

数据显示,我国白酒消费中,600元/升以上的高端白酒占1.6%(限制三公消费之前为2.1%),200-600元/升的白酒销量占2.4%(限制三公消费之前为3.1%),即200元/升以上白酒消费量占4%的份额。因此,我国高端酒消费未来还有很大提升空间。

4、高端消费轻奢化、大众化。800元以上高端酒市场正在从小众走向大众,并且1500元以上奢侈品市场即将迎来放量期,茅台、五粮液、国窖、梦之蓝将主导市场,这是整个白酒行业成长最快的细分市场,将吸引更多的名酒参与。

5、白酒消费升级下,婚宴用酒价位全面提高。消费升级已逐渐使大众白酒消费的主力价格带明显提升。婚宴用酒,省会城市主流价位达到200元以上。根据调查,当前省会城市杭州市、济南市婚宴用酒已经处在200-500元价位段中。

6、大部分名酒在中端布局,区域白酒强势品牌有望崛起。

6、未来5年,白酒行业的9大趋势

白酒行业的基本是酒质,核心是品牌,关键是营销。未来五年具有九个明显趋势:

1、行业重组加快,地区霸主不断更替。白酒行业“全国办酒厂”的局面将因税制改革加速演变成“强者愈强、弱者愈弱”的规范局面。

2、产品低度化,健康化。受消费者对于口感与健康的重视加强,中国白酒企业由高度酒转向中低度酒。

3、大型白酒企业跨行业扩展。白酒大型企业向房地产、金融、医药等行业进行多元化经营发展。

4、产品组合化发展。白酒以超级单品决定市场地位,细分品类满足多样需求。

5、渠道多样化,复合化。消费碎片化趋势让未来渠道更加多样化、复合化,新旧渠道高度融合。

6、以并购方式拥抱资本。白酒通过资本运作使企业获得相对充足的资金,从而获得规模化成长。

7、社区化。白酒应用互联网技术,发展、创造实现用户的需求,建立企业和品牌的社区系统,实现企业、商家和消费者之间的供求一体。

8、厂商一体化加速。白酒厂商之间基于共同的目标、明确的分工,朝着一体化的方向加速发展。

9、国际化进程加快。英国品牌评估机构Brand Finance发布“2018全球烈酒品牌价值50强”排行榜(Brand Finance Spirits 50 2018)。

榜单显示,中国白酒品牌茅台、五粮液和洋河包揽前三名,进入前十名的中国白酒品牌还有泸州老窖、古井贡酒。据统计,50大烈酒品牌的总价值为920亿美元,其中中国五大品牌的价值总和为499亿美元。