餐饮行业能够直接反映消费者的消费能力和消费特点,这对研究酒类消费具有很重要的参考价值。在中国经济进入新常态、消费升级和餐饮业供给侧结构性改革的大背景下,随着移动互联网对于居民生活的渗透不断深入,具有较高消费能力的80后、90后新中产群体成为餐饮消费的重要群体。(本文为北京卓鹏战略咨询培训机构董事长田卓鹏著述《2018餐饮年度报告酒业启示录》核心论断,由糖酒快讯独家整理。)

当前市场对手机线上点餐、等位和支付等需求出现持续增长,同时对餐饮消费便利性、个性化的需求也在与日俱增,移动化、自助化、智能化将成为未来餐饮的重要发展方向。

'

'

(图片来源网络,如有侵权请联系本站)

餐饮市场发展迅速

今年5月,中国饭店协会发布《2018餐饮业年度报告(2017财年)》。据报告统计,2017年全国餐饮收入39644亿元,同比增长10.7%,高于同期社会消费品零售总额增速,占GDP4.8%。

在国民经济结构呈现新变化、推动经济高质量发展进程中,消费对经济增长的贡献率不断提高,随着人民群众收入提高和中等收入群体规模扩大,加快了餐饮消费结构向多样化、特色化、品质化升级,品质品牌餐饮引领作用显著。餐饮业在扩内需、促消费、稳增长、惠民生方面作用强劲,餐饮市场继续呈现稳步增长态势。

(图片来源网络,如有侵权请联系本站)

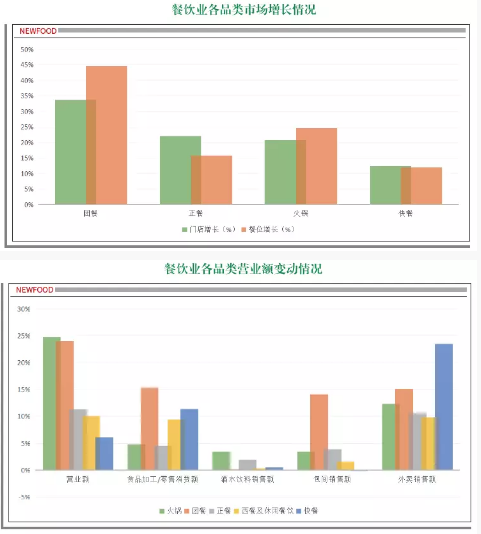

目前,餐饮业大众消费已经达到80%,快餐、团餐、火锅、小吃、商场餐饮、休闲餐饮生意红火。高端消费比例下降,百姓消费成为主流。正餐高质量、特色化发展特点明显;团餐成为增长最快的餐饮业态;火锅品类增长放缓,直营成为主流;快餐在中央厨房和供应链支持下集中度不断提高;在线外卖市场保持高速增长;新餐饮成为行业创新主要驱动力。

(图片来源网络,如有侵权请联系本站)

特色餐饮高质量发展特点明显。伴随着消费升级,餐饮业整体朝着两个方面发展。一种是特色、文化餐饮,满足个性化、多元化、社交化的消费需求;一种是连锁餐饮零售化、工厂化,满足快速化、便捷化的消费需求,“生产基地+ 中央厨房+ 餐饮门店”及“生产基地+ 加工企业+ 商超销售”的模式有了新的发展,老字号企业也在特色化、创新中传承发展。

团餐增长最为明显,成为餐饮业黑马。据中国饭店协会团餐专业委员会发布的《2016—2017 年度团餐发展报告》显示,2017年受调查的125家团餐企业总营业收入185 亿,较上年增长21.71%,估测整个团餐行业整体营业收入增长近30%.而在《2018 餐饮业年度报告(2017财年)》中,被调查团餐企业营业额增长超过24%,门店数增长超过33%。据估测,2017年中国团餐市场近万亿。

在线外卖市场保持高速增长。据美团点评发布数据,2017年中国在线外卖市场规模达到2046 亿元,增长23%,在线订餐用户规模达到3亿人,同比增长18%,对餐饮收入增长起到了拉动作用。

新餐饮成为行业创新主要驱动力。随着消费市场的年轻化以及新技术的全面导入,由分散到集中,由共性到个性,由守成到创新的具有互联网特征的新餐饮已经形成,以智能餐厅、单一品类的新餐饮与新零售相结合,催生跨界新模式。

火锅品类继续受到市场热捧。餐饮业中,火锅营业额占据很大比重。2017年,被调查的火锅企业营收额增长超过24%,以串串香为代表的小餐饮品类发展迅猛。

2017年,餐饮市场将与整个消费市场发展速度(10.2%)的领先优势扩大至0.5 个百分点,餐饮收入总规模占到社会消费品零售总额的10.8%,餐饮市场对整个消费市场增长贡献率达到11.3%,拉动消费市场增长1.2%。

(图片来源网络,如有侵权请联系本站)

餐饮消费转型

在消费者越来越关注产品和服务质量的趋势下,餐饮消费逐渐由价格导向转为品牌导向。餐饮企业愈加重视品牌塑造和深耕,以及品牌维护和传承。市场竞争从业态品类进化为品牌之争,充分体现出餐饮行业发展已上升至一个新阶段。餐饮行业发展方式正由外延扩张型向内涵集约型转变、由规模速度型向质量效率型转变,逐步在经营管理、品牌塑造、模式创新、技术应用、现代供应链等环节全方位改进。

餐饮业供给侧结构性改革以提高供给质量为主攻方向,以提高发展质量和效益为中心。众多餐饮企业正在短板领域谋求新发展,不懈探索如何运用新技术完善产品和服务的质量,共同提升全行业的质量和效应。

而最近《行业研究院》的一篇专业分析报告指出,新餐饮时代,全链路线上线下一体化成新趋势。同时报告对调研样本进行了说明:

1、生活节奏加快拉动在外就餐需求增长,超5成消费者外出就餐频次增加。现代社会生活节奏加快,经济快速发展,大部分受访者表示愈发青睐在外就餐。与此同时,90后等网生代年轻群体更是其中主力。艾瑞调研数据显示,从外出就餐的频次变化来看,51.8%受访者最近一年外出就餐的频次在增加,仅有10.7%的消费者外出就餐频次减少。

此外,42.5%的受访90后每周在家做饭次数少于4次,且每月在家做饭少于三次的比重是其他年龄段的2倍以上。

2、八成消费者外出就餐时间在60分钟内。从就餐时间来看,有58.4%的消费者外出就餐花费的时间在30-60分钟,其中18.9%的消费者外出就餐平均花费时间在1小时以上。从消费金额来看,58.3%的消费者平均每顿花费的金额在50-200元之间。

3、挑选餐厅:重口碑。从信息获取渠道来看,随着餐饮行业互联网渗透程度不断提升,在线生活服务平台已经成为消费者查看餐厅信息、挑选餐厅最主要的渠道;其次,亲戚朋友的推荐也是消费者获取餐厅的重要渠道之一;此外,口碑评价、价格、位置是消费者在选择餐厅时的前三考虑因素,其中80.7%的消费者在选择餐厅时会考虑餐厅的口碑评价。就此而言,提升餐厅的口碑值不但能帮助餐厅提升老客复购的频率,更能帮助餐厅吸引更多的新客前来就餐。

4、从预订行为来看,在线生活服务平台由于其方便快捷、信息丰富等特性,已成为消费者外出就餐时预订餐厅的主要方式。在预订过餐厅的消费人群中,有85.1%的消费者曾通过在线生活服务平台预定餐厅,超餐厅微信公众号及电话预定等渠道近一倍。

5、排队等位:超半数消费者最希望用手机在线排队。调查显示,85.2%的消费者外出就餐时能接受的最长等位时间不超过30分钟,15.2%的消费者希望等位时间能够在10分钟以内,仅有3.2%的消费者能接受1小时以上的等位时间。排队方式方面,当前消费者使用最多的方式是门店排队机取号,但在有选择的情况下,有51.7%的消费者希望能够通过手机在线排队等位。调研数据显示,目前有49.4%的消费者会经常通过服务员点餐,不断涌入的线下点餐需求对餐厅服务能力提出了极大考验,有71.5%的受访者表示,外出就餐时通常需要召唤2次以上才会有服务员响应。但对消费者而言,约五成人认为在召唤2次未响应时,自己的就餐体验就会变差。而当召唤第3次时,50.8%的消费者会放弃就餐。

6、上菜就餐:上菜速度整体满意度较高。50.4%的消费者表示,外出就餐时的平均上菜速度为10-20分钟,而12.1%的消费者外出就餐时通常上菜时间会超过20分钟。在对上菜时间的容忍度方面,44.4%的消费者表示上菜时间超过30分钟就不会再去该餐厅就餐,19.3%的消费者表示能接受的最长上菜时间为20分钟。

7、结账买单:移动支付成就餐主流结账方式。移动支付已成为消费者最主流的支付选择,93.2%的消费者外出就餐时通常会选择支付宝/微信支付,仅有42.7%的消费者通常会选择现金支付,移动支付已成为消费者外出就餐时最主流的支付方式。

8、近六成消费者希望能自助开票。当前消费者最经常选择的开发票方式是将抬头和税号保存在手机中,让餐厅收银员开票。但58.5%的消费者更希望能自助开票,同时扫描付款小票上的开票二维码自助开票是消费者时下最愿意使用的开发票方式。

(图片来源网络,如有侵权请联系本站)

酒业启示

未来餐饮呈现多元化、特色化、品质化的特点,特色餐饮将成为发展趋势。现在,酒业餐饮的自带率是不断攀升的,在东北等个别地区可能稍微要低一些,但实际上开放是必然的。而特色餐饮依然是火爆的,是人气终端,是我们品牌塑造的终端,在这方面,一些时尚酒品、饮料化酒品和年轻化酒品、中高档酒品都可以把餐饮当做重点抓取对象。

而随着餐饮渠道的进一步开放,反传统现象也更加明显。餐饮渠道作为培育酒水消费的主要战场,有三个方面的内容值得抓取。

一是A 类餐饮的媒体化、联盟化。A 类餐饮作为当地形象代表,一方面通过合作可以抓住其终端推广场所和销量场所。另一方面,在共享经济、平台经济时代,将进口酒等植入A 类餐饮开启“店中店”也成为一种新的模式。通过场景共享与消费共享,相互引流,达成联盟。

二是B类餐饮的销量化、主攻化。B 类餐饮主要包括一些特色餐饮、品质餐饮和时尚餐饮等,这对于酒业而言,既是主攻方向和销量来源,也是品牌宣传的主要阵地。

三是B-、C+ 餐饮将成为高线光瓶培育的温床。特别是在一些特色餐饮和时尚餐饮渠道,例如烧烤、串吧等,将成为高线光瓶消费的主要阵地。

另外,对五星级别的高端餐饮要重点抓取宴席终端,因为宴席不仅要靠面子,还要靠规模。在餐饮行业,85% 的消费市场由18—30岁的年轻人来完成,65% 由25-34岁的年轻人完成,餐饮年轻化是趋势,那么餐饮酒品如何针对年轻群体进行营销是很重要的,也是高线光瓶、时尚光瓶、时尚酒品和果类、含气、健康类等酒品培育的温床。

希望酒类企业多多洞察消费的变化,创新餐饮操作的新方法。