近期,在中美贸易战的大背景下,绿地、万达等地产巨头们相继跨界入“酒局”,华大、修正等涉及生命健康的领军企业也陆续在“饮酒”。随着资本的又一次大举进入,新产业周期下,中国酒业投资趋势有哪些新变化?如何才能把握住中国白酒未来投资机会?

一 新的产业周期下的行业走势

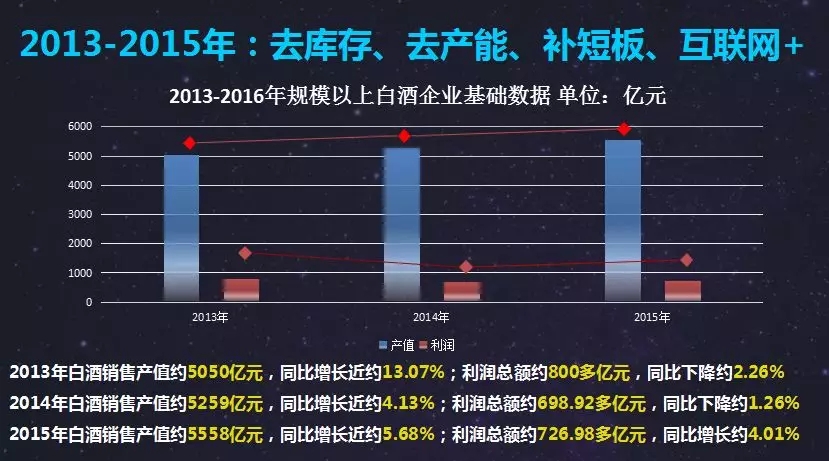

回顾中国酒业三个“产业周期”,不难发现,2008年-2012年间白酒的主流面是名酒及省级龙头主导下的量价齐升,2013年—2015年的主流面则是酒企竞相去库存、去产能、补短板、推互联网+,同时线上线下新零售逐步推开,2016年-2017年的主流面是向名酒集中、一线和头羊增速加快。

(图片来源网络,如有侵权请联系本站)

透过以上数据,以2017年为起点的名酒集中化时代已经来临,未来企业之间的竞争将是品牌+资本的竞争,随之而来的部分省酒可能面临降维或“坍塌”的危险。

2017年白酒销售产值下降近14.42%,回落至5654亿元,但利润总额却实现爆发式增长,达到1028.48多亿元,增长率约35.79%。一降一升间,反映出中国白酒深度调整的“供给侧改革”后,高质量、向名酒聚集的态势开始显现。“回暖、涨价、飘红、百亿、增长、高速”成为酒企发展新迹象,“头羊回暖、多数徘徊、弱复苏、强分化、集中化、大整合”则成为行业发展新特点。

(图片来源网络,如有侵权请联系本站)

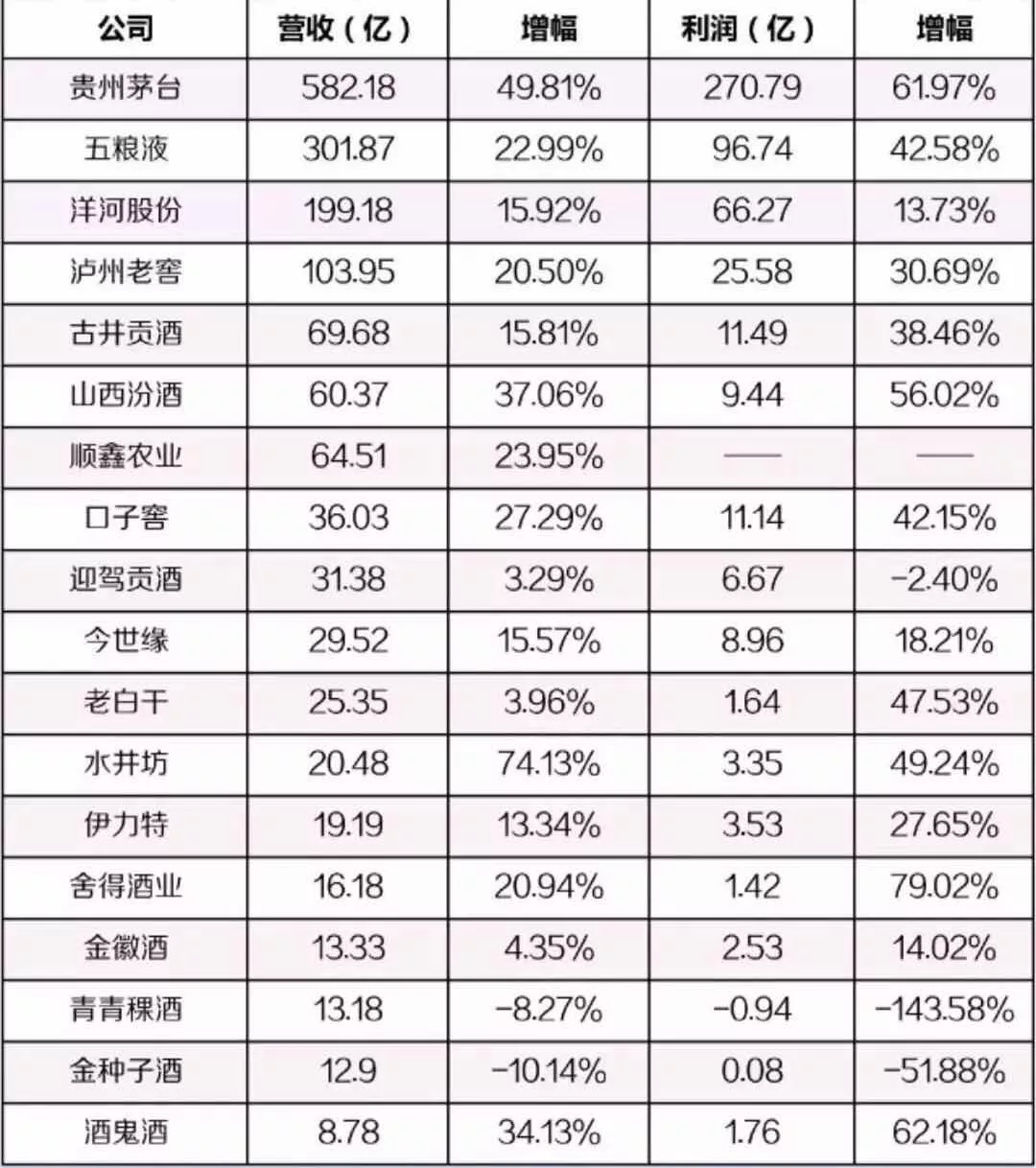

19家白酒上市公司2017年的成绩单也给出了强有力的辅证:从行业2017年销售年报来看,行业高速集中,品牌力强、渠道基础扎实、团队执行力较强的名优企业发展突飞猛进,而茅台市值过万亿和水井坊、茅台、酒鬼酒、汾酒、五粮液、泸州老窖企业均在20%+增速,则促使中国酒业加快进入“产融化”时代、“品牌+资本”和“市值+估值”竞争时代的步伐。

在这新的产业周期背景下,白酒行业呈现出7大行业趋势:

01、独角兽、领头羊、类酒庄酒三分天下

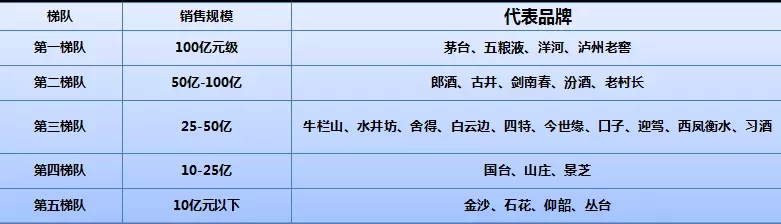

北京卓鹏战略咨询创始人田卓鹏认为,目前,白酒企业按照100亿元以上级、50—100亿元级、25—50亿元级、10—25亿、10亿元以下的营收额,已基本被分为五个梯队:

(图片来源网络,如有侵权请联系本站)

随着国家经济不断发展,城市新中产阶层快速崛起,消费升级下的高品质大品牌酒类需求高速增长,向老名酒集中下的挤压式竞争日趋白热化,聚焦场景表达、酒旅融合、高度智能化的独角兽、领头羊、类酒庄酒市场空间变大。同时,未来90后、95后逐渐成为消费主力,这部分群体有的刚走出校门,有的事业刚刚起步,经济基础还不够稳定,比较注重酒类消费性价比,偏面追求品牌需求相对较少,价格适中的高中线光瓶酒成为他们的首选。因此,酒业高速集中化时代,梯队间的相互跨越会变得越来越难,具备一高一低战略或全价格线布局的企业,竞争优势将会变得明显。比如茅台既有高端的飞天茅台,又有茅台系列酒布局。

02、高端集中、次高端升温

去年以来,以茅台、五粮液等为代表的高端名酒开启涨价潮,酒业市场空间进一步扩大,尤其是次高端更成为各方争夺的焦点。

(图片来源网络,如有侵权请联系本站)

相对而言,低端市场的进一步萎缩,也体现了消费升级给市场带来的变化。关于这一点,从相关数据上也有所反映,主要体现为酒类市场30—50元价格带在减容,50—80元价格带在扩容,100—200元价格带处于常态化的挤压式竞争,200—400元价格带处于扩容阶段,400—600元以上价格带呈现出新的发展机遇与空档。

03、品类二次扩容引领大酱香时代

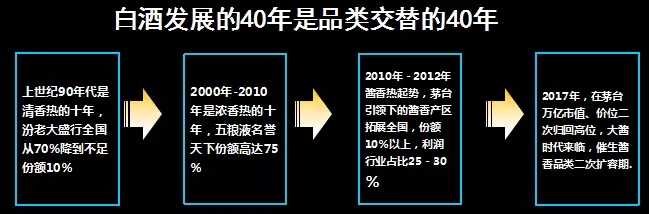

白酒发展的40年是品类交替的40年,而“浓酱清”三香一直稳坐酒业山头,这三个香型的代表企业和品牌长期博弈并存,诞生了一个又一个酒业传奇,串起一系列跌宕起伏的白酒进化史。

(图片来源网络,如有侵权请联系本站)

2010年后中国白酒迎来酱香热的局面,无论从资本、渠道、价格亦或是消费者等层面,都倾向于“弃浓从酱”,白酒消费热潮最终锁定在最具饮用价值的酱酒品类上。2012年底-2015年行业进入调整器,过分依靠隐形渠道及招商型组织的酱酒企业面临“生死”转型,品类优势向具有市场运作基础及雄厚资本的企业集中。2017年,在茅台市值逼近万亿、价位二次归回千元以上高位,大酱时代来临,催生酱香品类二次扩容期。

04、省酒天花板进一步拉伸

2018年,茅台、五粮液、国窖、梦之蓝等一线名酒纷纷涨价。一线名酒价位上涨,为省级龙头企业拉伸了上升空间,未来又是一片省酒之争的市场蓝海,而次高端既是区域白酒商务升级的天花板,又是历史机遇。期间也进行了降维与升维的拉锯战。

高端名酒降维下沉渠道,是为了扩大更广阔的市场,对于省级名酒和区域名酒在新高端发展的新周期内,必须升级应对挑战,必须要实现价格和品质的“双升级”,与高端名酒的市场争夺也是十分激烈。

05、健康白酒风口来临

根据《国务院关于促进健康服务业发展的若干意见》的规划,健康服务业将在未来成为我国三大支柱产业之一,到2020年,大健康产业将达到10万亿元的规模。随着人口老龄化以及消费者对美好生活的追求,由大健康催生的养身健康酒将实现爆发式增长。

茅台、五粮液、泸州老窖、汾酒、古井贡、西凤等白酒领军企业纷纷涉足健康养身酒,劲酒、海南椰岛酒业保健酒领军企业也杀向健康养生酒。

从各种迹象看,健康养生酒已俨然成为下一个产业风口,各大酒企争相角逐将成为常态,但目前健康白酒仍属于小众品类,其发展路径和模式还在进一步摸索创新中。

06、新零售连锁化超级风口已经形成

专家断定,如果2017年是中国新零售的元年,那么2018年就是酒业新零售的元年。

在阿里、腾讯的引领下,金融资本、产业资本和社会资本纷纷加入新零售领域,生鲜超市、杂货店B2B、体验式专业连锁、无人零售等新模式纷纷登场,关于新零售的创新探索和竞争全面铺开。尤其是今年上半年茅台与阿里、京东的对话合作,酒仙网、1919、酒便利、酒直达等线上线下齐发力,都能看到新零售在酒界的认可度和未来发展趋势。

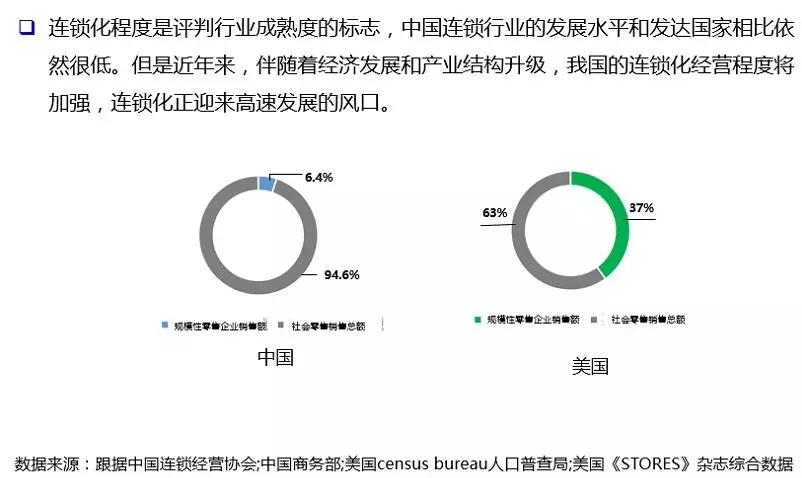

据权威部门统计,发达国家的规模化连锁经营已经占比整个社会零售的4成,而我国百强规模化连锁企业占比仍不足10%,市场增长空间巨大。

可以预见,2018年新零售将走向纵深,更多垂直行业的新零售化改造将催生标杆性品牌和独角兽企业。可以这么说,未来百亿级的酒商一定是新零售连锁大商,传统酒商转型势在必行。酒仙网、中粮名庄荟、1919、酒便利、酒直达等酒类连锁将成为新风口上的引领企业。

07、光瓶和小酒将呈现快速发展态势

近几年,光瓶和小酒用个性化的品牌概念打开新的年轻消费群体市场,就如一匹四处冲杀的酒业黑马,带给业界不少惊喜。这与其发展的历史背景有一定关联,2012年底,限制“三公”消费后,整个白酒行业集体遇冷,而大众酒却迎来了新的发展机会。光瓶酒作为大众酒行列重要组成部分,实现了各项销售业绩逆势上涨。其中老村长、龙江、小村外、小刀、牛栏山等主流光瓶酒均实现了20%以上甚至30%的增速,这在当时环境下十分难能可贵,也在消费者心中留下良好口碑。

田卓鹏分析指出,近期光瓶酒的整体增速仍将保持在15%—30%之间,高于整个行业平均增速,而未来3—5年内,有些企业仍可以保持30%的增速。在田他看来,未来50亿元以下规模将主要是光瓶酒的天下,20—30元/瓶将成为主流。目前,光瓶酒的规模存量已达650亿元左右,不久的将来便能达到1200亿元规模。

这主要基于两点原因:一是大众消费升级;二是白酒行业竞争的白热化,无论是全国名酒还是地方酒,都十分看好光瓶酒这块市场,把其作为业绩增长的重要支撑之一,比如泸州老窖二曲、五粮液尖庄等。

小酒作为光瓶酒的重要组成部分,随着理性消费、健康饮酒观念逐步成为主流消费观念,迎合了广大年轻消费者的需求,市场容量进一步扩大,现已占据光瓶酒市场容量(650亿)的25%左右份额,未来五年小酒市场容量将超过150亿,量价齐升增长空间巨大。

二 中国白酒未来投资机会

回顾中国酒业整个发展周期,其实投资有非常明显的自身特征:上世纪80年代,改革开放后酒企作为地方纳税大户,从原来的计划经济时代进入市场经济时代后,以老八大名酒为首的中国酒业,顺应时代要求,从区域走向全国开始市场化推广,出现了投资即赚钱的状态。90年后中国酒业投资机会,主要以啤酒的全国化普及及市场推广为主,与此同时白酒的品牌开发也造就了很多新型的酒业大鳄。进入2000年,中国酒业的品类格局已基本形成,市场投资窗口已经从传统的名酒和啤酒新品走向中高端化。2012年,随着中央“八项规定”和“禁酒令”的落地,酒业进入深度调整期,传统的大品牌大名酒受各种市场压力及股市业绩增长压力,迫使其不得不走下神坛,开始关注中低端平民化光瓶化产品的开发和运作。

2018年中国酒业进入快速增长期,酒业新的投资机会已经到来。作为市场保值增值最好的传统板块,酒业投资不仅伴随着国民经济快速发展不断提升,而且每一次新的窗口期,总会伴随一波财富机会到来。

前瞻产业研究院发布的《2018-2023年中国白酒行业市场需求与投资战略规划分析报告》显示,2010年到2017年,白酒行业销售收入整体上呈上升趋势,复合增长率为9.52%。2017年,白酒行业销售收入为5531亿元,同比降低7.7%,但从产量和营收的变化趋势上看,具有价格优势的高端、中高端白酒发展势头仍然强劲。而2018年上半年,茅台、五粮液、洋河、老窖等一线白酒企业增速稳定,古井贡、老白干等区域性龙头业绩加速,增长速度均超过预期,未来经营高端品牌的上市公司如贵州茅台、五粮液等都有不小的机会。

田卓鹏认为,中国白酒未来三年次级市场三大投资机会:高端名酒收入业绩稳健增长;次高端品牌保持高增长势头;省内龙头品牌增长分化阶段。

白酒板块成长可期,投资者可以布局白酒板块,分享行业成长带来的超额收益。2018年上半年,我国白酒产量达到492.9万吨,累计增长5.8%,预计2020年茅台营收可达1000亿元,净利率达到580亿元。

田卓鹏指出,中国白酒未来三年到五年产融化三个投资逻辑:百亿企业投资10—30亿规模以上企业;区域龙头并购5亿以上企业;机会性收购潜力区域龙头企业。

而中国白酒未来三到五年细分产业投资方向为:酱香酒二线品牌及茅台镇产区优势品牌;全国化新零售或者区域性连锁品牌;进口酒、精酿啤酒、健康酒及光瓶小酒市场。

大时代带来大发展,酒业新风口已经来临。群雄逐鹿的新产业周期,锐眼旁观的“跨界精英”肯定醉翁之意不在酒,更大好戏还在后面,我们拭目以待!