ĹŮŐž£¨‘༕љÕÝī›Ņ›ņ≠–ŗ ĹĶńīů≥Ī√ś«į£¨“Ľ«–Ķń“Ľ«–∂ľ‘ŕĺ≠ņķ÷ōĻĻ°£’„Ĺ≠īů—ßĻ‹ņŪ—ß‘ļ‘ļ≥§ő‚ŌĢ≤®÷Ī—‘Ľ•Ń™ÕÝ Īīķ÷ōĻĻŃň ņľšĶń“Ľ«–£¨÷ōĻĻŃň“Ľ«– ¬őÔĶńĪŖĹÁ£¨÷ōĻĻ◊Ň ņĹÁĶńłŮĺ÷°£ń„“≤–ŪŅ…“‘ļŲ ”Ľ•Ń™ÕÝĶńīś‘ŕ£¨Ķę «ń„“—ĺ≠őř∑®ĽōĪ‹Ľ•Ń™ÕÝ∂‘…ķĽÓ∑Ĺ∑Ĺ√ś√śĶń”įŌž°£

◊ųő™ ≥∆∑“ŻŃŌ––“ĶĶń÷ō“™∑÷÷ߣ¨ĺ∆––“ĶÕ¨—ý‘༕љÕÝĶń”įŌžŌ¬ĪšłÔ«į––°£≤ĽĻż£¨‘ŕ“»ż∆ŕĶĢľ””Ķń–¬≥£Ő¨Ō¬£¨ĺ∆“Ķňý√śŃŔĶńŐŰ’Ĺ≤Ľ÷ĻĽ•Ń™ÕÝ“ĽŌÓ°£‘ŕīň¬÷––“Ķ…Ó∂»Ķų’Ż÷–£¨į◊ĺ∆∆∑ņŗĶńĪŪŌ÷◊Óő™Ķš–Õ£¨“≤◊ÓĺŖ—ýĪĺ“‚“Ś°£ĪĺőńĺÕ ‘ī”–¬Īšĺ÷Ō¬ŐĹŐ÷į◊ĺ∆ –≥°ňý√ś∂‘Ķńő£”ŽĽķ°£ĪŌĺĻ£¨‘ŕ…Ő“ĶĪšłÔ÷–£¨ő“√«–Ť“™łŁľ”»Ō«Ś≤ķ“ĶļÕ –≥°Ķń’ś Ķ«ťŅŲ°£

1.¬ť∑≥≤Ý…ŪĶńį◊ĺ∆“Ķ

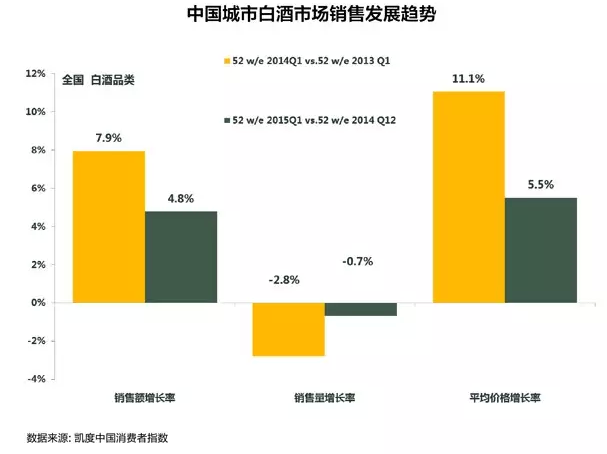

‘ŕ2012ńÍį◊ĺ∆––“ĶĹÝ»Ž…Ó∂»Ķų’Ż∆ŕ“‘«į£¨‘ŕļÍĻŘĺ≠ľ√Ī£≥÷ĹŌŅž‘Ų≥§ĶńĻż≥Ő÷–£¨į◊ĺ∆––“ĶĹÝ»ŽŃňĪĽ≥∆ő™“Ľ∆Ĺū ģńÍ”ĶńłŖňŔ∑Ę’ĻļžņŻ∆ŕ°£

ĶĪ Ī£¨ ‹Ķō”ÚőńĽĮ°Ę…ķ≤ķĻ§“’°Ę≤ķ∆∑∂®őĽ°ĘŌŻ∑—–Ť«ůĶ»∂ŗ∑Ĺ√ś≤Ó“ž√ųŌ‘Ķń”įŌž£¨į◊ĺ∆––“Ķ≥ Ō÷≥Ų“łŖ∂ň –≥°¬Ę∂ŌĽĮ£¨÷–ĶÕ∂ň –≥°Ķō”ÚĽĮ”ĶńŐō’ų°£“Ľ∑Ĺ√ś£¨ĺŖ”–»ęĻķ”įŌžŃ¶ĶńłŖ∂ňį◊ĺ∆∆∑Ň∆ĹŌ…Ŕ£¨√©Ő®°ĘőŚŃł“ļ°ĘĹ£ńŌīļ°Ęňģĺģ∑ĽĶ»…Ŕ ż∆∑Ň∆’ľĺ›◊ŇłŖ∂ň –≥°Ķńīů≤Ņ∑÷∑›∂Ó;ŃŪ“Ľ∑Ĺ√ś£¨÷–ĶÕ∂ňį◊ĺ∆ĶńĶō”Ú–‘Őō’ų√ųŌ‘£¨Ķō∑Ĺ–‘į◊ĺ∆∆∑Ň∆∂ŗ»ÁŇ£√ę°£Ķę «’‚–©«Ý”Ú–‘∆∑Ň∆īů∂ŗń—“‘◊Ŗ≥Ųłýĺ›Ķō –≥°°£

ňś◊ŇĻķľ“Ōř÷∆“»żĻęŌŻ∑—”°Ę“ĹŻĺ∆ŃÓ”Ķ»’Ģ≤ŖĶń≥ŲŐ®£¨łŖ∂ňį◊ĺ∆Ōķ Ř‘‚”Ų∂Ō—¬ ĹŌ¬Ľ¨£¨į◊ĺ∆––“Ķ∂ŗńÍņīŅŮž≠ Ĺ∑«ņŪ–‘Ķń∑Ę’ĻŐ¨ ∆Ķ√ĶĹ∂Ű÷∆°£ĹÝ»Ž––“ĶĶų’Ż∆ŕ“‘ņī£¨’ĢőŮŌŻ∑—őģňű£¨īů÷ŕŌŻ∑—Š»∆ū£¨’‚≥…ő™į◊ĺ∆––“Ķőīņī∑Ę’ĻĶńĪō»Ľ«ų ∆°£‘ŕ’‚÷÷Ī≥ĺįŌ¬£¨łŖ∂ňį◊ĺ∆Ōķ Ř‘‚”Ųņßĺ≥£¨Ņ‚īśłŖ∆ů°ĘľŘłŮŌ¬Ľ¨…ű÷ŃĶĻĻ“Ķ»≥…ő™łŖ∂ňį◊ĺ∆Ō‘÷ÝĶńŐō’ų°£

”ŽīňÕ¨ Ī£¨÷ų”™÷–ĶÕ∂ň≤ķ∆∑Ķń«Ý”Ú–‘∆ů“Ķňš»Ľ”≠ņīŃň –≥°ĽōĻťīů÷ŕŌŻ∑—ĶńņŻļ√£¨Ķę «ŌŻ∑—∆£»Ū°Ę –≥°Ī•ļÕĶ»ņŻŅ’“Úňōņß»Ň◊Ň«Ý”Úĺ∆∆ů°£ŃŪÕ‚£¨ –≥°Ōķ Ř≤Ľ≥©īÝņīĶń”™Ōķ∑—”√∂ł‘Ų°ĘŌķ ŘĽōŅÓ≤Ľ≥©°Ę“Ý––īŻŅÓ”‚∆ŕĶ»ő Ő‚“≤≥…ő™÷∆‘ľ«Ý”Úĺ∆∆ůŃľ–‘∑Ę’ĻĶń“Úňō°£

ī”≤ķ“Ķ∑Ę’ĻĶńĹ«∂»ņīŅī£¨į◊ĺ∆––“Ķ”–◊Ň żÕÚľ“∆ů“Ķ£¨ĶęĺÝīů∂ŗ ż∂ľ Ű”ŕ÷––°Ļśń£°£ĺ›÷–Ļķĺ∆“Ķ–≠ĽŠņŪ ¬≥§Õű—”≤ŇĹť…‹£¨»ę––“ĶĻśń£“‘…Ō∆ů“ĶĹŲ2602ľ“£¨īů–Õ∆ů“Ķ’ľĪ»ĹŲ4.15%;∂Ý’ľ»ę––“ĶĪ»ņżĹŁ80%Ķń–°–Õ∆ů“Ķňý’ľŌķ Ř∑›∂Ó‘ľ30%£¨ņŻ»ů≤Ľ◊„20%°£––“Ķ÷ōłīĹ®…Ť°Ę◊ ‘īŇš÷√≤ĽļŌņŪ°Ę––“Ķ√ŇľųĻżĶÕ°Ę≤ķ“ĶĻśń£Ļż”ŕň……ĘĶ»ő Ő‚ÕĽ≥Ų£¨–Ť“™Õ®ĻżĻōÕ£°Ę≤Ę◊™Ķ»Õĺĺ∂ŐŠ…żį◊ĺ∆––“ĶľĮ÷–∂»°£

≤ĽĹŲ»Áīň£¨ĺ›Ņ≠∂»ŌŻ∑—’Ŗ÷ł ż(Kantar Worldpanel)∂‘”ŕ÷–Ļķ≥« –ľ“Õ•Ļļ¬ÚĶńľŗ≤‚ żĺ›Ō‘ ĺ£¨őř¬Řī”ŌŻ∑—’Ŗ»ļŐŚĽĻ «ĽßĺýŌŻ∑—ņīŅī£¨į◊ĺ∆ĺý≥ Ō÷≥Ų≤ĽÕ¨ĶńĹĶ∑ý°£Ļż»•3ńÍľš£¨∆∑ņŗĶń…ÝÕł¬ ī”72.7%Ō¬ĹĶ÷Ń68.7%°£“≤ĺÕ «ňĶ£¨√ŅįŔĽßĺ”√Ů÷–£¨”–4Ľßĺ”√Ů√Ľ”–‘ŔĻļ¬ÚĻżį◊ĺ∆;Ľßĺý“Ż”√ŃŅ“≤ī”7.3LŌ¬ĹĶĶĹ7.1L£¨Ō¬ĹĶŃň2.7łŲįŔ∑÷Ķ„°£÷–ĻķŌŻ∑—’Ŗ’ż‘ŕĹ” ‹łŁĹ°ŅĶ Ī…–ĶńŌŻ∑—ņŪńÓ£¨∆ŌŐ—ĺ∆°Ę—ůĺ∆…ű÷Ń‘§Ķųĺ∆Ķ»≤ķ∆∑∂ľ‘ŕ≥ŚĽų◊Ňį◊ĺ∆Ķń’ů”™°£ŃŪÕ‚£¨80ļů°Ę90ļů’ż÷ūĹ•≥…ő™ –≥°ŌŻ∑—Ķń÷ųѶ£¨∆š‘ŕłŲ–‘ŌŻ∑—÷ų’Ň°Ę∂ŗ÷÷ĺ∆“Ż—°‘ŮĶń”įŌžŌ¬£¨≤Ľ‘ŔŌŮłłĪ≤ń«—ý÷Ľ”–į◊ĺ∆Ņ…—°°£ŌŻ∑—ĻŘńÓĶńĪšĽĮ£¨őń√ų“Żĺ∆Ķń…ÁĽŠĻ≤ ∂“≤»√≤Ľ‘ł“Żĺ∆ĶńŌŻ∑—’ŖĽŮĶ√ŃňĹ‚∑ŇĶńĽķĽŠ°£

‘ŕ––“ĶńŕŐĹŐ÷į◊ĺ∆ő£Ľķ Ī£¨≥żŃň…Ō Ų…śľįĺļ∆∑ĺļ’ý°ĘŌŻ∑—∆£»Ū°Ę≤ķ“ĶľĮ÷–∂»ĶÕÕ‚£¨“ĽłŲņŌ…ķ≥£ŐłĶńĽįŐ‚ «ńÍ«ŠŌŻ∑—»ļŐŚĶńŃų ß°£

Ļō”ŕŌŻ∑—»ļĶń∂Ō≤„£¨”–“Ķńŕ»ň Ņ»Ōő™őřĻōĹŰ“™£¨“Úő™ňś◊ŇńÍŃšĶń‘Ų≥§£¨ńÍ«ŠŌŻ∑—’ŖĹÝ»ŽĻ§◊ųĹ◊∂ő ∆Īō“™“Ż”√į◊ĺ∆°£≥÷≤ĽÕ¨“‚ľŻĶń“Ķńŕ»ň Ņ‘Ú»Ōő™£¨∆ů“Ķ»ÁĻŻĹ‚ĺŲ≤ĽŃňńÍ«ŠŌŻ∑—’Ŗ“Ż”√į◊ĺ∆Ķńń—Ő‚£¨őīņīį◊ĺ∆∑Ę’ĻĹę√śŃŔł™Ķ◊≥ť–ĹĶńő£Ľķ°£

ŇŇ≥ż÷ųĻŘ–‘Ķńł…»Ň£¨»√ő“√«ī” żĺ›∑Ĺ√śņīŅīŃĹ∑ĹĻō”ŕŌŻ∑—»ļĶńŇ–∂Ō°£

ĪĮĻŘŇ…£ļį◊ĺ∆ŌŻ∑—ļůľŐőř»ň

◊Ō»ņīŅī—Ž ” –≥°—–ĺŅĻ…∑›ĻęňĺĶńĶų—– żĺ›°£

—Ž ” –≥°—–ĺŅĻ…∑›Ļęňĺ(CTR) «“Ľľ“”…÷–ĻķĻķľ ĶÁ ”◊‹ĻęňĺļÕ»ę«Ú÷™√Ż –≥°—–ĺŅ∆∑Ň∆KantarľĮÕŇļŌ◊ ĶńĻ…∑›÷∆∆ů“Ķ£¨ «Ļķńŕ◊ÓīůĶń –≥°◊ —∂ľį—–ĺŅ∑÷őŲ∑ĢőŮŐŠĻ©…Ő°£6‘¬16»’£¨—Ž ” –≥°—–ĺŅĻ…∑›”–ŌřĻęňĺ∑Ę≤ľį◊ĺ∆––“ĶĪ®łśŌ‘ ĺ£¨Ľý”ŕ94144√ŻŌŻ∑—’Ŗ—ýĪĺ∑÷őŲĶń÷–Ļķ≥« –ĺ”√ŮĶų≤ť(CNRS-TGI)Ō‘ ĺ£¨‘ŕĺ∆ņŗŌŻ∑—’Ŗ÷–£¨į◊ĺ∆ŌŻ∑—’Ŗ’ľ39.4%£¨∆ŌŐ—ĺ∆ŌŻ∑—’Ŗ’ľ47.8%£¨∆°ĺ∆ŌŻ∑—’Ŗ’ľ83.1%£¨—ůĺ∆ŌŻ∑—’Ŗ’ľ19%°£

ő™łŁŌł÷¬’ĻŌ÷ĺ∆ņŗŌŻ∑—Ķń«Ī‘ŕ◊īŅŲ£¨Ķų≤ť—°»°ĶńŌŻ∑—’Ŗő™łųĺ∆÷÷Ķń÷ō∂»ŌŻ∑—’Ŗ(≥ż—ůĺ∆ő™√Ņ÷‹÷Ń…Ŕ“Ż”√“ĽīőÕ‚£¨∆šňŻĺ∆÷÷∆Ķīőĺýő™÷Ń…Ŕ“ĽŐž“Ľīő)°£įī’’īů÷ŕŅžŌŻ∆∑ĶńŌŻ∑—Őō’ųņīŅīį◊ĺ∆ĶńŌŻ∑—ĹŠĻĻ”¶ł√≥…Ň◊őÔŌŖ–Õ£¨ľī25ňÍĶĹ44ňÍ÷ģľšĶń÷–«ŗńÍ»ň»ļ «÷ųŃųŌŻ∑—»ļŐŚ£¨45ňÍ“‘…Ōňś◊ŇńÍŃšĶń‘Ų≥§£¨ŌŻ∑—ŃŅĽŠ÷ū≤ĹŌ¬ĹĶ°£

—–ĺŅ∑ĘŌ÷£¨∆°ĺ∆°Ę∆ŌŐ—ĺ∆°Ę—ůĺ∆Ķń÷ō∂»ŌŻ∑—’Ŗ45ňÍ“‘Ō¬»ň»ļ’ľĪ»∑÷Īūő™70%°Ę73%°Ę91%£¨ŌŗĪ»÷ģŌ¬£¨į◊ĺ∆45ňÍĶń÷ō∂»ŌŻ∑—’Ŗ’ľĪ»ĹŲő™47%°£≤Ľń—∑ĘŌ÷£¨į◊ĺ∆Ķń÷ō∂»ŌŻ∑—’Ŗ’ż‘ŕ≥ Ō÷łŖŃšĽĮ«ų ∆°£

–Ť“™◊Ę“‚Ķń «£¨‘ŕį◊ĺ∆Ķń÷ō∂»ŌŻ∑—’Ŗ÷–£¨”–44%Ķń»ň Ű”ŕ…ÁĽŠĶ◊≤„(ŌŻ∑—Ѷī¶”ŕ…ÁĽŠ◊‹ŐŚ»ň»ļ÷–◊ÓĶÕĶń40%Ķń“Ľ»ļ»ň)ĶńŌŻ∑—’Ŗ£¨÷Ľ”–36%ĶńĪ»ņż Ű”ŕ…ÁĽŠ÷–…Ō≤„»ň»ļ(ŌŻ∑—Ѷī¶”ŕ…ÁĽŠ◊‹ŐŚ»ň»ļ÷–◊ÓłŖĶń30%Ķń»ň»ļ)°£∑īĻŘ∆°ĺ∆°Ę∆ŌŐ—ĺ∆ļÕ—ůĺ∆£¨∆š÷ō∂»ŌŻ∑—’Ŗ÷–…ÁĽŠ÷–…Ō≤„»ň»ļ’ľĪ»∑÷ĪūīÔő™46%°Ę65%ļÕ69%°£’‚ĺÕĪŪ√ųį◊ĺ∆÷ō∂»ŌŻ∑—»ň»ļ≥ Ō÷ĶÕ ’»ŽĽĮ«ų ∆°£

“ĽĪŖ «ŌŻ∑—»ļŐŚĶńłŖŃšĽĮ£¨ĪŪ√ųį◊ĺ∆‘ŕ25ňÍĶĹ44ňÍńÍŃš∂őńŕ»Ī…ŔĻōľŁĶńŌŻ∑—÷ß≥Ň°£“ĽĪŖ‘Ú «ĶÕ ’»ŽĽĮ£¨’‚“ĽŌ÷Ōů≤ĽņŻ”ŕį◊ĺ∆≤ķ∆∑ĹŠĻĻĶń…żľ∂£¨ņŻ»ůĶń‘Ųľ”°£‘ŕ––“Ķ…Ó∂»Ķų’ŻĶń«ťŅŲŌ¬£¨’‚≥…ő™÷∆‘ľĶĪ«įį◊ĺ∆ŌŻ∑—ŐŠ’ŮĶń÷ō“™“ĽĽ∑°£

ĺ∆ņŗŌŻ∑—”ŽŅŕł–ļÕŌįĻŖĶńŇŗ—Ý”–Ļō£¨Ī£≥÷ń≥“Ľĺ∆÷÷÷ō∂»ŌŻ∑—”Ž…ķĽÓŌįĻŖ°ĘĻ§◊ų Ķľ Ķ»”–◊Ňļ‹īůĶńĻōŌĶ£¨ «‘ŕ≥§∆ŕĶńĽżņŘ÷–—Ý≥…Ķń°£įī’’≤Ņ∑÷»ňĶńĻŘĶ„£¨ĶĹńÍ«Š»ňĹÝ»Ž…ÁĽŠ°Ę≥ŲŌĮ’ż Ĺ≥°ļŌļů£¨į◊ĺ∆ŌŻ∑—ŃŅĶń…Ō…ż «Ō‘∂Ý“◊ľŻĶń°£≤ĽĻż£¨ĶĪ«į45ňÍ“‘…Ōį◊ĺ∆÷ō∂»ŌŻ∑—»ļŐŚ∆šĹ” ‹∆°ĺ∆ļÕ∆ŌŐ—ĺ∆Ķń Īľšňš»Ľ≥§£¨Ķę «∆ū≤ĹĹŌÕŪ°£∂ÝĹŮŐžĶńńÍ«Š»ňľłļű‘ŕ≥…≥§Ļż≥Ő÷–ĺÕ”–∆°ĺ∆°Ę∆ŌŐ—ĺ∆°Ę—ůĺ∆Ķń…Ū”į£¨ńÍ«Š»ň‘ŕ“Żĺ∆Ķń—°‘Ů…Ō“≤≤Ľ‘ŔŌŮĻż»•÷Ľ”–į◊ĺ∆“Ľ÷÷—°‘Ů°£

CTRłŖľ∂ĻęĻōĺ≠ņŪ÷”ľőžų»Ōő™£¨Ķ»»ÁĹŮĶń45ňÍ“‘«įĶńńÍ«Š»ļŐŚ≤Ĺ»ŽłŖŃš÷ģļů£¨ňŻ√«ĽŠ◊‘»Ľ∂Ý»ĽĶō◊™Īšő™ļ»į◊ĺ∆£¨ĶęňŻ√«»‘»ĽĽŠŌ≤Ľ∂ļ»∆°ĺ∆°Ę∆ŌŐ—ĺ∆ļÕ—ůĺ∆°£“Úő™ňŻ√«ĶńŅŕł–ļÕŌįĻŖ“—ĺ≠īÔĶĹĹŁļűÕÁĻŐĶń◊īŐ¨£¨“—ĺ≠ń—“‘łńĪšŃň°£

Ķų≤ť∑÷őŲ≥∆£¨į◊ĺ∆––“Ķ√śŃŔĶńő£Ľķ∂Ő∆ŕņīŅī «’Ģ≤ŖĶńŌř÷∆°ĘŌŻ∑—Ķń∆£»Ū°ĘľŘłŮĶńŌ¬Ľ¨°ĘĺĽņŻĶńőģňű£¨≥§∆ŕņīŅī£¨ŌŻ∑—»ļŐŚĶńłŖŃšĽĮ ĻĶ√į◊ĺ∆ŌŻ∑—őīņīŅ…ń‹ĽŠ ß»•25ňÍĶĹ44ňÍ÷ģľšĶń÷ųŃųŌŻ∑—’Ŗ°£

ņ÷ĻŘŇ…£ļ”–ŐŰ’ĹĶę≤ĽŅ…Ҭ

»√ő“√«‘ŔŅīŅī»ę«Ú÷Ý√Ż –≥°Ķų—–ĻęňĺńŠ∂Ż…≠Ķń—–ĺŅ żĺ›°£

ńŠ∂Ż…≠į◊ĺ∆ľŗ≤‚ł≤ł«Ńň»ęĻķ22łŲ÷ų“™≥« –£¨≥¨Ļż1000ľ“īů¬Ű≥°°£Ĺō÷ĻĶĹ2014ńÍ12‘¬£¨‘ŕńŠ∂Ż…≠ľŗ≤‚Ķń22łŲ≥« –īů¬Ű≥°÷–£¨į◊ĺ∆Ōķ ŘŃŅ‘Ų≥§5.6%£¨Ōķ Ř∂ÓŌ¬Ľ¨1.2%°£

ńŠ∂Ż…≠Ķų—–∑ĘŌ÷£¨ő“ĻķŌŻ∑—’Ŗ–Ň–ń÷ł żő»ĻŐŐŠ…ż£¨∆š÷–÷–őų≤ŅļÕ“Ľ∂Ģ»żŌŖ≥« –ŌŻ∑—’Ŗ–Ň–ń‘Ų≥§◊Ó√ųŌ‘°£ńŠ∂Ż…≠ŐōĪū÷ł≥Ų£¨÷ūĹ•◊≥īůĶń“÷–≤ķ»ļŐŚ”ő™ĺ∆ņŗ –≥°ņ©’ŇŐŠĻ©Ńň∆ĹŐ®°£ņī◊‘÷–Ļķ…ÁŅ∆‘ļļÕ√ņĻķ∆§”»—–ĺŅ÷––ńĶń żĺ›Ō‘ ĺ£¨ńŅ«į√ņĻķĶń÷–≤ķ»ļŐŚ»ňŅŕ’ľĪ»ő™51%£¨2008ńÍő“Ļķ÷–≤ķĹ◊≤„»ňŅŕ’ľĪ»‘ŕ23%◊ů”“£¨Ī£≥÷√ŅńÍ‘Ų≥§1%ĶńŐ¨ ∆°£

“ňš»Ľ35ňÍĶĹ45ňÍ«Ýľš «į◊ĺ∆ŌŻ∑—ŃŅ◊ÓīůĶń»ļŐŚ£¨Ķę25ňÍĶĹ35ňÍ÷ģľš «ŌŻ∑—’Ŗ∆∑Ň∆ŐŚ—ťļÕ∆ęļ√–ő≥…ĶńĹ◊∂ő£¨∂‘”ŕŇŗ—Ý∆∑Ň∆÷“≥Ō∂»∑«≥£÷ō“™°£”ńŠ∂Ż…≠÷–ĻķłĪ◊‹ľŗ”ŗ√ņŃ’ĪŪ ĺ£¨ŌŻ∑—’Ŗ‘ŕ20ňÍ◊ů”“Ņ™ ľ“Żĺ∆£¨ÕýÕý «ī”∆°ĺ∆Ņ™ ľ;25ňÍŅ™ ľĹŌ∂ŗĹ”ī•łŖŇ®∂»ĺ∆;ĶĹ35ňÍ£¨ŌŻ∑—’Ŗ≤ĽĹŲ“Ż”√ŃŅ‘ŕ…Ō…ż£¨∂Ý«“Ļ„∑ļŐŚ—ťłųņŗĺ∆÷÷;ĶĹ45ňÍ£¨ŌŻ∑—’Ŗ÷ūĹ•–ő≥…∆∑Ň∆Ķń÷“≥Ō∂»£¨≤Ę’∆ő’÷ų∂Į»®°£∂Ý‘ŕ50ňÍ◊ů”“£¨ŌŻ∑—’Ŗ≤Ľ∂Ōľű…Ŕ…ű÷ŃÕň≥Ų”¶≥Í£¨55ňÍĻżļů“‘◊‘“ŻĽÚŇů”—ĺŘĽŠő™÷ų°£

ī”ńŠ∂Ż…≠Ķń—–ĺŅņīŅī£¨ňš»ĽńÍ«ŠŌŻ∑—’Ŗ√śŃŔĶńĺ∆∆∑—°‘Ů‘Ĺņī‘Ĺ∂ŗ£¨į◊ĺ∆–Ť“™ĽżľęŇŗ—ÝńÍ«ŠŌŻ∑—’ŖĶń∆∑Ň∆ŐŚ—ťļÕ∆ęļ√£¨Ķę «į◊ĺ∆≤Ę≤Ľīś‘ŕļůľŐőř»ňĶńő Ő‚°£Īĺ…Ū£¨ŌŻ∑—’ŖĺÕ“™ī”ĶÕ∂»ĺ∆ŌÚłŖ∂»ĺ∆Ļż∂…°£

į◊ĺ∆”™Ōķ◊®ľ“–§÷Ů«ŗ“≤»Ōő™£¨į◊ĺ∆ŌŻ∑—≤Ľīś‘ŕļůľŐőř»ňĶńő Ő‚£¨“Úő™Ļķľ“Õ≥ľ∆ żĺ›ĪŪ√ų£¨»ęĻķń…»ŽÕ≥ľ∆Ņŕĺ∂Ķńį◊ĺ∆≤ķŃŅ≤Ę√Ľ”–Ō¬ĹĶ£¨÷Ľ «“Úő™≤ķ∆∑ĶńłŖ÷–ĶÕ∂ňĹŠĻĻĶų’Ż£¨∂÷ĺ∆≤ķ÷Ķ”–ňýĶų’Ż°£

ŃŪÕ‚÷ĶĶ√Ļō◊ĘĶń“Ľ◊ť żĺ› «£¨ńŠ∂Ż…≠Ķų—– żĺ›Ō‘ ĺ£¨‘ŕ’ŻłŲŌŻ∑—»ň»ļ÷–£¨9%ĶńņŌńÍ»ň(65ňÍ“‘…Ō)°Ę17%Ķń÷–ņŌńÍ(50°ę64ňÍ)°Ę22%Ķń÷–«ŗńÍ(35°ę49ňÍ)°Ę30%Ķń«ŗńÍ»ļŐŚ(21°ę34ňÍ)°Ę28%Ķń«ŗ…ŔńÍ(15°ę20ňÍ)“—ĺ≠ Ļ”√ŃňÕݬÁĻļőÔňÕĽű…Ō√ŇĶń∑ĢőŮ–ő Ĺ°£ńÍŃš‘ŕ20ňÍĶĹ50ňÍ÷ģľšĶń»ļŐŚ «ÕÝĻļĶń÷ųѶ声£Õ¨ Ī£¨ńŠ∂Ż…≠Ķų—–∑ĘŌ÷77%Ķńĺ∆ņŗŌŻ∑—’ŖĪŪ ĺĹę‘ŕőīņīĶńŃĹĶĹ»żńÍńŕÕÝĻļį◊ĺ∆≤ķ∆∑°£ŌŖ…Ōį◊ĺ∆ĶńŌķ ŘĻśń£“≤÷ß≥ŇŃň…Ō ŲĻŘĶ„£¨Ĺō÷ĻĶĹ2014ńÍ10‘¬∑›£¨ńŠ∂Ż…≠ľž≤‚ĶńŌŖ…Ōį◊ĺ∆≤ķ∆∑Ōķ Ř≥ Ō÷ĺģŇÁ Ĺ‘Ų≥§£¨ŌŖ…Ōį◊ĺ∆Ōķ ŘĻśń£“—ĺ≠ń‹īÔĶĹŌŖŌ¬īů¬Ű≥°Ķń»ż∑÷÷ģ“Ľ£¨«“į◊ĺ∆ĶńŌŖ…ŌŌķ Ř‘Ų≥§¬ īÔĶĹ108%°£

’Ž∂‘CTRĶńĶų—– żĺ›£¨“≤”–“Ķńŕ»ň ŅĹÝ––Ńň÷ “…°£“ł√ĽķĻĻ2014ńÍ∑Ę≤ľĶńį◊ĺ∆––“ĶĪ®łśŌŗĻō żĺ›”Ž2015ńÍŌŗĪ»≤Ľ…Ŕ żĺ›”ŽĹŠ¬ŘŌÚ◊ů°£”“ĽőĽ≤Ľ‘łĺŖ√ŻĶń“Ķńŕ»ň Ņ÷ł≥Ų£¨∂‘Ī»∑ĘŌ÷£¨Ī»»Áł√ĽķĻĻ2014ńÍĪ®łś÷–ĺ∆ņŗŌŻ∑—’Ŗ÷–į◊ĺ∆°Ę∆ŌŐ—ĺ∆°Ę∆°ĺ∆ļÕ—ůĺ∆Ķń»ļŐŚ’ľĪ»∑÷Īūő™38.3%°Ę43.3%°Ę86.1%ļÕ17.1%°£Õ¨ Ī∆°ĺ∆°Ę∆ŌŐ—ĺ∆°Ę—ůĺ∆Ķń÷ō∂»ŌŻ∑—’Ŗ45ňÍ“‘Ō¬»ň»ļ’ľĪ»∑÷Īūő™62.4%°Ę74.2%ļÕ92.7%°£»ÁĻŻňĶ…Ō ŲŃĹ◊ť żĺ›Īš∂Į∑ý∂»≤ĽīůĶńĽį£¨į◊ĺ∆45ňÍ“‘Ō¬÷ō∂»ŌŻ∑—’Ŗ’ľĪ» żĺ›≤Ó“ž–‘ĹŌīů£¨2015ńÍĶń żĺ›ő™47%£¨∂Ý‘ŕ2014ńÍ‘Úő™31.5%°£’‚ĺÕňĶ√ųį◊ĺ∆45ňÍ“‘Ō¬÷ō∂»ŌŻ∑—’Ŗ’ľĪ»“ĽńÍņī≤ĽĹĶ∑ī…ż£¨”–ő•į◊ĺ∆ŌŻ∑—łŖŃšĽĮĶńĹŠ¬Ř°£

Õ¨ Īł√“Ķńŕ»ň Ņ”√őŚĶ„ņŪ”…ņī÷§√ųį◊ĺ∆≤Ęőī≥ŲŌ÷ŌŻ∑—∂Ō≤„£ļ“Ľ «į◊ĺ∆◊ųő™łŖŃ“–‘ĺ∆”Ž∆°ĺ∆°Ę∆ŌŐ—ĺ∆≤ĽÕ¨£¨Īĺ…ŪĺÕīś‘ŕ…ķņŪńÍŃšĶń—”≥Ŕ°£∂Ģ «ņī◊‘Ļķľ“Õ≥ľ∆ĺ÷Ķń żĺ›ļÕ÷–Ļķĺ∆“Ķ–≠ĽŠį◊ĺ∆∑÷ĽŠĶńĪ®łśŌ‘ ĺ£¨ĹŁőŚńÍņī£¨ňš»Ľį◊ĺ∆––“Ķ√śŃŔ…Ó∂»Ķų’ŻļÕ≤ķ“Ķ◊™–ÕĶń—ĻѶ£¨Ķę «į◊ĺ∆≤ķŃŅ°ĘŌķ Ř ’»Ž°ĘņŻ»ůļÕňįĹū»‘Ī£≥÷ĹŌīů∑ý∂»‘Ų≥§£¨ňś◊ŇĹŠĻĻĶų’ŻļÕ≤ķ“ĶłńłÔĶń…Ó»ŽĹÝ––£¨į◊ĺ∆ĺ≠ľ√‘ŲňŔī”łŖňŔ÷ūĹ•◊™ő™÷–łŖňŔ°£»ż «≥« –»ňŅŕ÷Ľ’ľ◊‹»ňŅŕĶń»ż∑÷÷ģ“Ľ◊ů”“£¨≤ĽĺŖ”–īķĪŪ–‘£¨ő“Ļķ9“ŕŇ©√ŮŇ”īůĶńį◊ĺ∆ŌŻ∑—ŃŅ≤Ľ»›ļŲ ”°£ňń «÷ō∂»∆°ĺ∆”√Ľßňś◊ŇńÍŃš‘Ųľ”ĽŠĻż∂…ĶĹį◊ĺ∆£¨’‚”ŽńŠ∂Ż…≠ĶńĶų—–Ōŗ∑Ż°£őŚ «—ůĺ∆ļÕ∆ŌŐ—ĺ∆ňš»ĽŌķ Ř√ś‘ŕ≤Ľ∂Ōņ©īů£¨Ķę «“ĽńÍľłįŔ“ŕĶń –≥°Ļśń£”Žį◊ĺ∆5000∂ŗ“ŕ(»ęĻķį◊ĺ∆––“ĶĻśń£“‘…Ō∆ů“ĶÕ≥ľ∆Ņŕĺ∂)Ķń –≥°ŐŚŃŅŌŗĪ»≤ĽŅ…Õ¨»’∂ݔ԰£

2.–¬Īšĺ÷Ō¬į◊ĺ∆ł√»Áļő∆∆∑Ę?

ĶĪ»Ľ£¨Ň◊Ņ™į◊ĺ∆ «∑ŮļůľŐőř»ňĶń¬Ř∂Ō£¨÷Ń…Ŕ“Ķńŕ“—ĺ≠–ő≥…ĶńĻ≤ ∂ «į◊ĺ∆≤ķ“ĶńŅ«į√śŃŔ»Áļő◊•◊°ńÍ«ŠŌŻ∑—»ļŐŚĶńŐŰ’Ĺ°£÷–Ļķĺ∆“Ķ–≠ĽŠį◊ĺ∆∑÷ĽŠĪ®łś÷ł≥Ų£¨į◊ĺ∆≤ķ“Ķ‘ŕĹŁőŚńÍĶń∑Ę’ĻĻż≥Ő÷–£¨ŐōĪū «ĹÝ»Ž…Ó∂»Ķų’Ż∆ŕ“‘ņī£¨ŌŻ∑—łŲ–‘ĽĮ°Ę∂ŗ—ýĽĮŌŻ∑—–Ť«ů‘Ų≥§£¨īęÕ≥«ĢĶņ°Ę“∆∂ĮĽ•Ń™°ĘłŲ–‘∂®÷∆∂ŗ«ĢĶņ≤Ęīś£¨į◊ĺ∆√ś∂‘Ķńĺļ∆∑‘Ĺņī‘Ĺ∂ŗ°£

÷–Ļķĺ∆“Ķ–≠ĽŠ√ō ť≥§ňő ť”Ů÷ł≥Ų£¨»ÁļőłŁļ√Ķōő™ŌŻ∑—’Ŗ∑ĢőŮ «į◊ĺ∆≤ķ“Ķ≥÷–Ý°ĘĹ°ŅĶ∑Ę’ĻĶńļň–ń°£∂‘”ŕ––“Ķ∂Ý—‘£¨“ő“√«∑«≥£«∑»Ī∂‘ŌŻ∑—’ŖŅŕő∂Ķń—–ĺŅ£¨ŌŻ∑—’Ŗ”»∆š «ńÍ«ŠŌŻ∑—»ļŐŚ–Ť«ůĶń—–ĺŅ°£”ňő ť”Ů‘ŕĹ” ‹ľ«’Ŗ≤…∑√ ĪĪŪ ĺ£¨÷–Ļķĺ∆“Ķ–≠ĽŠĹę≥ÔĹ®ŌŻ∑—’Ŗł–ĻŔ–ŇŌĘ∆ĹŐ®£¨’‚łŲ∆ĹŐ®ĶńĹ®…ŤĹęő™––“Ķ—–ĺŅŌŻ∑—’Ŗ–Ť«ůŐŠĻ©ľľ ű÷ß≥÷£¨Õ®Ļż’ŻļŌłų∑Ĺ◊ ‘ī£¨—–ĺŅŅ∆—ßĶńľľ ű∑Ĺ∑®£¨◊ľ»∑ ’ľĮŌŻ∑—’Ŗ∂‘√Żĺ∆Ķńł–ĻŔ–ŇŌĘ£¨≤ĘÕ®Ļżłų÷÷Õ≥ľ∆°Ę∑÷őŲľľ űő™≤ķ“Ķ∑Ę’ĻļÕ√Żĺ∆∆ů“Ķ∑ĢőŮ°£

ń‹≤Ľń‹’∆ŅōńÍ«ŠŌŻ∑—»ļŐŚĻōŌĶį◊ĺ∆––“Ķ≥§‘∂∑Ę’Ļ°£Ļů÷›ĻķŐ®ĺ∆“Ķ”–ŌřĻęňĺłĪ◊‹ĺ≠ņŪ°Ę«ŗńÍį◊ĺ∆◊®ľ“—ß’Ŗ◊řĹ≠ŇŰ»Ōő™£¨ń‹∑Ů÷ō ”–¬…ķīķĶńŌŻ∑—ĪšĽĮ ¬Ļō÷ōīů°£

Ľý”ŕ4P”™ŌķņŪ¬Ř£¨ŌŗĻōĪ®łś÷ł≥Ų£¨‘ŕ≤ķ∆∑°ĘľŘłŮ°Ę«ĢĶņļÕīŔŌķĶ»∑Ĺ√ś£¨į◊ĺ∆–Ť“™◊™–Õ°£

≤ķ∆∑∑Ĺ√ś£¨CTRĶų≤ť∑ĘŌ÷£¨25%Ķń»ň≤Ľļ»ĺ∆ «ĺűĶ√į◊ĺ∆Ņŕł–īŐľ§°Ę≤ĽŌįĻŖļ»;22%Ķń»ňĪŪ ĺ»›“◊ļ»◊Ū≤Ľł“ļ»;20%Ķń»ňĪŪ ĺ“≥żŃňņĪĽĻ «ņĪ£¨√Ľ ≤√ī–¬Ō ĶńŅŕł–”°£“į◊ĺ∆Ņŕł–ļÕ–őŌů‘ŕńÍ«ŠŌŻ∑—’Ŗ÷–ľšŃŰŌ¬ŃňŅŐįŚ”°Ōů°£”į◊ĺ∆–Ť“™◊ŲĶń «’Ž∂‘ńÍ«ŠŌŻ∑—’Ŗ∑ŠłĽ≤ķ∆∑ŌŖ°ĘłŁ–¬Ņŕő∂°Ę…żľ∂≤ķ∆∑łŇńÓļÕįŁ◊į£¨¬ķ◊„ńÍ«ŠŌŻ∑—’Ŗ«ů–¬«ůĪšĶń–ńŐ¨°£

‘ŕ“Ķńŕ£¨Ĺ≠–°į◊°Ę»ľĶ„į◊ĺ∆°ĘŅŅ…Ōĺ∆°ĘĻ‚ļŌ‘≠∆∑Ķ»ĺŖ”–Ľ•Ń™ÕÝīę≤•Őō–‘£¨≤ķ∆∑Ķų–‘ńÍ«ŠĽĮĶń≤ķ∆∑Ķ» ‹ĶĹńÍ«ŠŌŻ∑—’ŖĶńĽ∂”≠£¨Ņ…“‘◊ųő™īęÕ≥į◊ĺ∆≤őŅľĶń∂‘Ōů°£÷ĶĶ√“ĽŐŠĶń «£¨…Ĺőų∑ŕĺ∆◊ųő™īęÕ≥į◊ĺ∆ĶńīķĪŪ£¨”Ž»ľĶ„į◊ĺ∆īÔ≥…ŃňļŌ◊ųĻōŌĶ£¨Ļ≤Õ¨Õ∆≥Ų»ľĶ„į◊ĺ∆·∑ŕĺ∆įś£¨ĪĽ“Ķńŕ ”ő™īęÕ≥į◊ĺ∆ńĪĪšĶńĪÍ÷ĺ÷ģ“Ľ°£

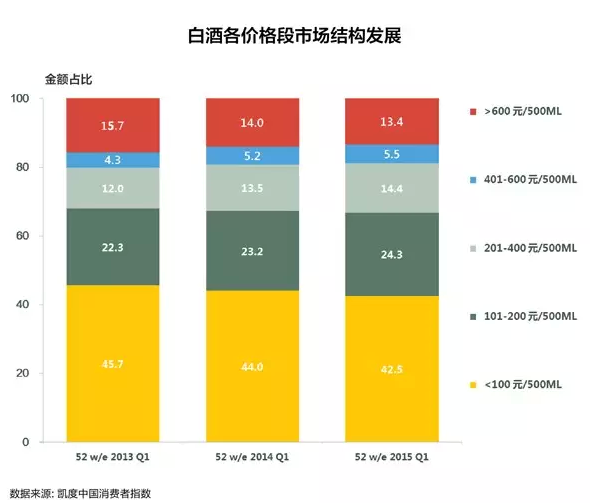

‘ŕĻż»•ļ‹≥§“Ľ∂ő Ī∆ŕńŕ£¨į◊ĺ∆ĶńłŖ÷ łŖľŘ”ŽĶÕ÷ ĶÕľŘĪŪŌ÷”»ő™√ųŌ‘£¨‘ŕ—Ł≤ŅľŘłŮīÝ–ő≥…“Ľ∂®ĶńŅ’ĶĶ°£ĹŁŃĹńÍ£¨÷ųīÚłŖ–‘ľŘĪ»“Ī¨ŅÓ”Ķń–°√◊ ÷ĽķĶń≥…Ļ¶“ż∑ĘŃňłų––łų“ĶĶńĻ„∑ļĻō◊Ę°£ĹŤŃ¶Ľ•Ń™ÕÝ∆ĹŐ®£¨—Ļňű≤ķ“ĶŃīŐű£¨ ĶŌ÷≤ķ∆∑ī”…ķ≤ķĶōĶĹŌŻ∑—’ŖĶń÷ĪīÔ£¨≥…ő™‘Ĺņī‘Ĺ∂ŗ–¬≤ķ∆∑Õ∆Ļ„Ķń÷ōĶ„°£‘ŕ––“Ķńŕ£¨»•ńÍ„Ú÷›ņŌĹ—”Žĺ∆Ō…ÕÝÕ∆≥ŲĶńłŖ–‘ľŘĪ»“Ī¨ŅÓ”(1000ml°Ę139‘™/∆Ņ)——„Ú÷›ņŌĹ—»ż»ňžŇ£¨ĶĹĶĪńÍńÍĶ◊ŌķŃŅľīÕĽ∆∆100ÕÚ∆Ņ°£Ī®łś÷ł≥Ų£¨ī”į◊ĺ∆ĶńŌŻ∑— –≥°Ņī£¨łŖ∆∑÷ łŖľŘ”ŽĶÕ∆∑÷ ĶÕľŘĶńį◊ĺ∆ńÍ«ŠŌŻ∑—’Ŗ∂ľ≤Ľł––ň»§°£ĶĪ«įį◊ĺ∆≤ķ∆∑ŌŽ“™őŁ“żńÍ«ŠŌŻ∑—’Ŗ£¨–Ťľ”«Ņī¶”ŕ÷–ľš∂®őĽĶńłŖ–‘ľŘĪ»≤ķ∆∑°£ŐŠłŖĺ∆∆∑Ķń∆∑÷ £¨ĹĶĶÕĶ•∆∑ĶńľŘłŮłŁ»›“◊ ‹ĶĹńÍ«Š»ňĶńŌ≤įģ°£

īęÕ≥Ķńį◊ĺ∆īŔŌķ∑Ĺ Ĺ÷ų“™”–Ń„ Ř…Ő’–ńľ°Ę÷’∂ňĶń∆ŐĽű°ĘīŔŌķĹĪņÝ°Ę∂ĮŌķņ≠∂ĮĶ»£¨∂Ý’‚–©≤ŗ÷ō”ŕ◊‘ő“Õ∆Ōķ£¨őř∑®őŁ“żŌŻ∑—’ŖĶńĻō◊Ę°£

‘ŕĻż»•ĶńŃĹńÍľš£¨ńŠ∂Ż…≠∂‘»ęĻķ53łŲ∆∑ņŗĶń3995łŲŅžňŔŌŻ∑—∆∑Ň∆ĹÝ––Ńňľŗ≤‚—–ĺŅ°£”ŗ√ņŃ’ĪŪ ĺ£¨ńŠ∂Ż…≠ī”÷–—°»°Ńň217łŲ÷∆ §∆∑Ň∆£¨Ōķ Ř∂Ó‘Ų∑ýīÔĶĹ28.4%°£‘ŕ’‚–©÷∆ §∆∑Ň∆÷–£¨ĺŘĹĻńÍ«ŠŌŻ∑—»ļŐŚĶń∆∑Ň∆Ōķ Ř∂Ó‘Ų∑ýłŖīÔ38.8%°£“ńÍ«Š»ň –≥°«ĪѶĺřīů£¨őīņīĹ꼊łÝĺ∆ņŗ –≥°īÝņī–¬“Ľ¬÷Ķń‘Ų≥§∆űĽķ°£””ŗ√ņŃ’ĪŪ ĺ°£

»ľĶ„į◊ĺ∆°Ę„Ú÷›ņŌĹ—»ż»ňžŇĶ»≤ķ∆∑‘ŕńÍ«ŠŌŻ∑—»ļŐŚ÷–”–◊ŇłŖ ‹Ľ∂”≠∂»£¨≥żŃňłŖ–‘ľŘĪ»Ķń“ÚňōÕ‚£¨∆š≤ķ∆∑Ķń—–∑ĘĻż≥Ő÷–ĺÕ”–ŌŻ∑—’ŖĶń≤ő”Ž£¨ŌŻ∑—’ŖĶń“‚ľŻĶ√“‘ĪŪīÔ£¨īę≤•ĶńĻż≥ŐĹŤ÷ķőĘ–Ň°ĘőĘ≤©Ķ»…ÁĹĽ∆ĹŐ®łŁľ”»ň–‘ĽĮ°£”¶ł√ňĶ£¨’‚–©”–Ļ ¬°Ę”–≤ő”ŽĶń≤ķ∆∑‘ŕőŁ“żŌŻ∑—’ŖĶńÕ¨ Ī£¨“≤»√ŌŻ∑—’Ŗ≥…ő™≤ķ∆∑ĶńÕ∆Ōķ‘Ī°£÷”ľőžų»Ōő™£¨“™ŌŽ◊•◊°ńÍ«ŠŌŻ∑—»ļŐŚ£¨į◊ĺ∆––“Ķ∆∑Ň∆”™Ōķ ÷∂ő”¶ł√łŁŌĶÕ≥ĽĮ£¨»√ńÍ«Š»ň’“ĶĹ“ł–ĺű”°£

‘ŕ«ĢĶņ∑Ĺ√ś£¨Ľ•Ń™ÕÝĶÁ…ŐĶńŠ»∆ū“‘ľįńÍ«Š“ĽīķÕÝĻļŌįĻŖĶń—Ý≥…£¨ő™į◊ĺ∆«ĢĶņĪšłÔ÷ł√ųŃň∑ĹŌÚ°£ żĺ›Ō‘ ĺ£¨≥¨Ļż»ż∑÷÷ģ∂ĢĶń80ļů“—ĺ≠ĹęÕÝĻļńŕĽĮő™“Ľ÷÷…ķĽÓ∑Ĺ Ĺ£¨ňŻ√«∂‘ÕݬÁĻļőÔĶń–ŇņĶ≥Ő∂»°Ę“ņņĶ≥Ő∂»Ī»∆šňŻ»ļŐŚ∂ľĪŪŌ÷Ķ√łŁłŖ°£ī” Ķľ ŌŻ∑—≤„√śŅī£¨√ŅŐž”–21.3%Ķńį◊ĺ∆ŌŻ∑—’ŖÕ®ĻżĽ•Ń™ÕÝ‘ŕŌŖĻļőÔ£¨’‚“ĽĪ»ņż‘∂łŖ≥Ų∆šňŻ»ļŐŚ°£

ňš»ĽńŅ«įĺ∆ņŗŌŻ∑—Ķń÷ųŃų –≥°»‘»Ľ‘ŕŌŖŌ¬£¨Ķę «ī”≥§‘∂∑Ę’ĻĶńĹ«∂»Ņī£¨į◊ĺ∆≤ķ∆∑ŌŽ“™‘ŕ∂Ő Īľšńŕī•īÔĺ°Ņ…ń‹īů∑∂őßĶńńÍ«ŠŌŻ∑—’Ŗ£¨ĶÁ…Ő«ĢĶņ≤ĽŅ…ĽÚ»Ī°£‘ŕ”ŗ√ņŃ’Ņīņī£¨“ĶÁ…Ő∂‘”ŕį◊ĺ∆Ķń“‚“Ś≤ĽĹŲĹŲ «¬Űĺ∆£¨łŁ «Ĺ”ī•ńÍ«ŠŌŻ∑—’ŖĶń«ĢĶņ°£”į◊ĺ∆≥ß…Ő–Ť“™ĹŤ÷ķŌŖ…Ō∆ĹŐ®”ŽŌŻ∑—’ŖĹ®ŃĘŃ™ŌĶ£¨≤ĘĹÝ––łŁ”––ßĶń∆∑Ň∆Ľ•∂Į°ĘĻĶÕ®°£„Ú÷›ņŌĹ—»ż»ňžŇĶ»≤ķ∆∑Ķń≥…Ļ¶ňĶ√ųłŁľ”∑ŠłĽĶńŌł∑÷≤ķ∆∑—°‘Ů°ĘłŖĺŪ»Ž∂»Ķń”™Ōķ÷ųŐ‚ļÕłŁ”–őŁ“żŃ¶Ķń∆∑Ň∆Ļ ¬£¨ «őīņīį◊ĺ∆∆∑Ň∆‘ŕĶÁ…Ő∆ĹŐ®…ŌŠ»∆ūĶń÷ō“™“Úňō°£