以白酒上市公司为标本,梳理它们的发展历史,以小见大,进而觉知行业的发展情况。这是本文的写作思路。

至于为什么选择白酒作为研究对象,一来白酒上市公司左不过20家,梳理起来比较方便;二是是想要从中找出好票,看好消费品行业,那就先从白酒入手吧。

一、白酒行业龙头梳理

城头变幻大王旗。

1995年之前,白酒的江湖山西汾酒说了算;

1995之后,先是泸州老窖说了算,后又经历了五粮液、茅台为王的时代。

二、从山西汾酒到泸州老窖

汾酒和泸州老窖称王的时间较短,那个时候市场竞争不充分,总共没几家白酒上市企业。后来随着资本市场的发展,五粮液、金种子酒等企业纷纷上市,特别是山西汾酒,其收入就被甩在后面了。

这段我们要讲的是1996年以前的事情。

1、从双雄争霸到五龙戏珠

①山西汾酒于1994年1月登陆上交所主板,是首家上市的白酒企业;同年5月,②泸州老窖在深交所上市。一直到1995年,这两家公司南北对峙,分别占领着山西和四川的市场。

但四川是天府之国,白酒企业众多,既泸州老窖上市时候,③沱牌舍得和④水井坊都在1996年上市。同年9月,安徽的⑤古井贡酒在深交所上市。至此,白酒的股市江湖,就由双雄争霸发展为了五龙戏珠。

2、汾酒的退场与老窖的崛起

要问早期白酒企业哪家强?自然是山西汾酒。

但是泸州老窖在1995年反超了山西汾酒;

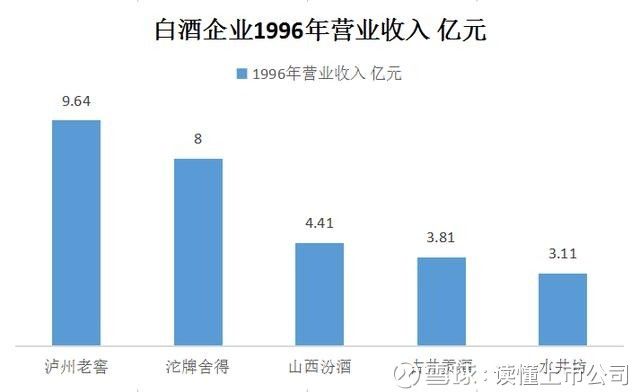

1996年,泸州老窖是行业收入老大,沱牌舍得排行第二,汾酒第三。

其实这一年,五粮液的营业收入已经超过了10亿,成为白酒行业的老大哥,只是五粮液是在1998年上市的,所以下图未将五粮液参与排行。

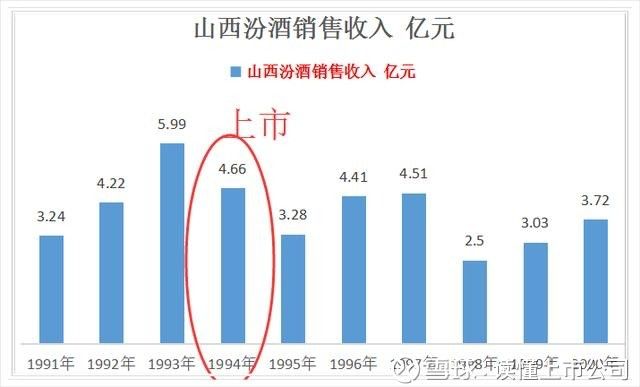

我们回顾下汾酒的退场历程。

早在1991年的时候,汾酒便有3.24亿的销售收入;

1992年4.22亿;1993年5.99亿;但到了1994年就只有5.78亿了。

从此之后其收入跌宕起伏,再没当做龙头。

三、五粮液为王的时代

五粮液在1998年上市,它上市之后,泸州老窖就不是行业老大了;

在此后的15年里(1998—2012),白酒江湖的竞争,是别的白酒企业跟龙头五粮液的竞争。

1、白酒企业的千禧之年

到2000年,已经有11家酒企完成上市,此时的酒王是五粮液,占全部白酒上市公司收入的30%+。下面是千禧年这11家酒企的市场占有率排行。

2000年的白酒上市家族已经有了11名成员,除了五粮液,酒鬼酒、顺鑫农业、金种子酒、伊力特和皇台酒业,都是新进的上市公司。

2、白酒企业的黄金十年

2003年—2012年,是白酒发展的黄金十年。

这十年中,五粮液的业绩从63个亿做到了272亿;

茅台从24亿做到了265亿;泸州老窖从12亿做到了115.56亿。

到2012年,白酒上市企业基本集结完毕,除了今世缘、迎驾贡酒、口子窖和金徽酒。下面是2012年白酒市场的竞争格局。

四、茅台为王的时代

千禧年之后,白酒行业发展有两个难关。

一是2008年金融危机;二是2012年下半年限制三公消费政策的出台。

对山西汾酒、泸州老窖等企业来说,2012年简直是场灾难,业绩下滑甚至出现负增长。但是茅台正是利用了这次行业危机战胜五粮液,成为行业龙头。

我们来看下10年来茅台跟五粮液的较量。

(从2007年到2016年)

上图用红色圈出了两块内容。

一是2008年,茅台的销售收入超过了五粮液。那年茅台收入82.42亿,五粮液收入79.33亿,两者差别不大,所以到了2009年五粮液便夺回了王位,并且收入过了100亿元大关;

二是2013年,限制三公消费的政策出台之后,五粮液业绩开始下滑,但茅台逆势而上,把危机变成了转机,收入不仅反超了五粮液,还突破了300亿元大关。至此,五粮液极不情愿地拱手让了江山,白酒行业进入了茅台为王的时代。

五、还会有下一个茅台吗?

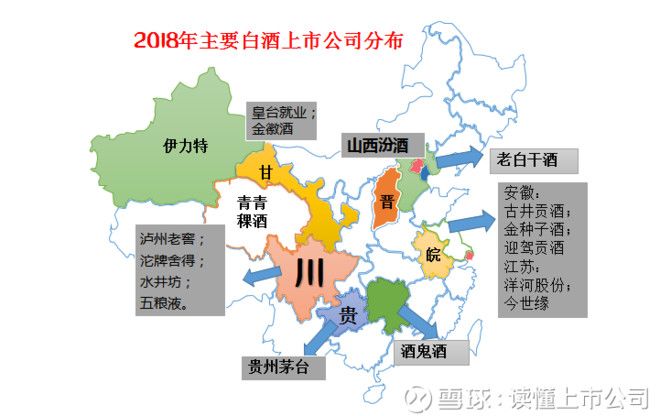

下图是当前我国白酒上市公司的分布地图,

除了北京的顺鑫农业,别的都已包含在图中。

白酒行业会不会再出现一个茅台?

我们可以从这19家企业里面找。里面很多企业都有过做龙头的时代,只是好景不长。不过一个政权推翻另一个政权,本就是很平常的时候。所以,五粮液还能不能再崛起一次?山西汾酒还能不能再做大江山?很期待后续的故事。

我们还可以从以后新上市的企业里面找。但白酒企业上市难。我国主要白酒企业在2000年前后就已完成上市,洋河股份于2009年上市,属于后来者居上。遗憾的是,后来者不会有多少。