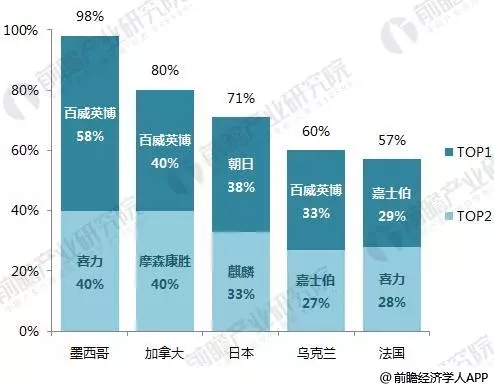

还有部分国家呈双“龙头”的寡头化发展,比如墨西哥(市场份额前两位分别占58%、40%)、加拿大(市场份额前两位均占40%)、日本(市场份额前两位分别占38%、33%)、乌克兰(市场份额前两位分别占33%、27%)、法国(市场份额前两位分别占29%、28%)等。

图表6:部分国家啤酒市场双寡头发展

可以看到,2014年以前整个啤酒行业处于大品牌企业跑马圈地、收购兼并的阶段,从竞争的角度看高费用投放使行业盈利能力低下,然而,随着啤酒市场消费接近天花板,国内啤酒企业之间零和博弈,同时面临外资的侵蚀,竞争压力较大,在消费量见顶背景下,营销拉锯战加剧,导致盈利能力低下,吨酒价值显著低于国际成熟国家水平。

美国啤酒行业发展经验显示,行业主导者出现有望使行业迎来利润拐点,行业格局改善后价格存在提升的潜力,同时竞争趋缓费用存在下降的可能,盈利能力存在提升空间。对比国外未来不排除走向“大鱼吃大鱼”的寡头格局,实现从CR5→CR4→CR3的转变,届时竞争格局改善,费用率有望随之降低。

图表7:未来中国啤酒市场份额有望提高

未来中国啤酒产业前景预测

从过去高增长时代进入调整期新常态,这将是短期内我国啤酒企业将面临的现状,从从宏观角度来看,国家出台如酒驾、八项规定、露天烧烤大排档清理等政策措施对啤酒的产销量产生了一定的影响。从微观角度来看,随着消费者健康意识的提高和消费结构的改善,传统啤酒对消费者的吸引力不足,不断出现的低酒精饮品成为了啤酒替代品,这也是造成啤酒消费不振的重要原因。

从人均啤酒消费量来看,我国人均啤酒消费量达约34升,略高于世界平均水平,但低于日本、韩国等发达国家,与德国相比差距更大,人均啤酒消费量还存在一定上升空间,但是空间相对有限。数据上也可以看到,2016年下半年啤酒产量下滑趋势有所减缓,从量来看啤酒行业进入调整期。

图表8:中国人均啤酒消费量与其他国家的对比

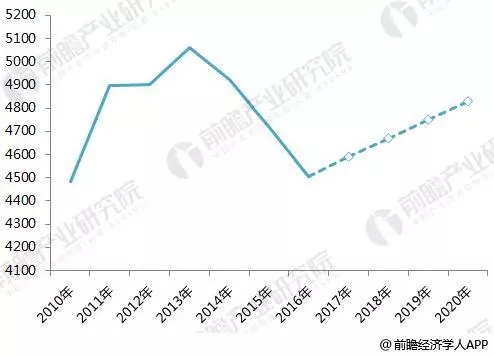

因此,我们预计中国啤酒需求量在未来3年将基本保持稳定,预计中国啤酒行业2018-2020年的需求量在4520万千升-4900万千升范围内波动,到2020年啤酒的产销量将达到4830万千升,回升至大约2011年的产销量水平。

图表9:2010-2020年中国啤酒消费量及预测(单位:万千升)

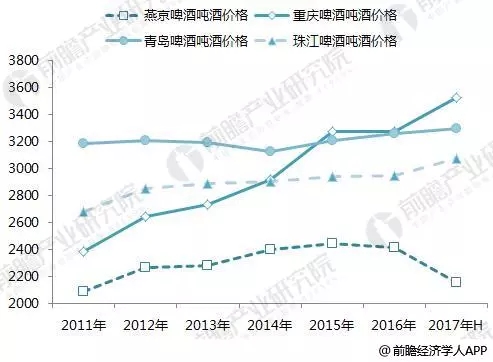

不过,尽管人均消费量与发达国家还有一定的差距,但是人均消费量的提升是个缓慢的过程。从短期来看,目前行业的格局已经逐步稳定,未来3-5年集中度有望进一步提升,格局逐步稳定的当下,企业要寻得新的增长点,势必要靠价格来驱动。随着消费升级的进行,产品结构不断的走高,龙头企业有望享受更多的毛利。

图表10:2011-2017年中国啤酒价格持续上升(单位:元/千升)