海外近年私募股权、跨国并购、强势企业联合特征显著,对标海外并购情况,国内白酒行业集中度低,整合空间大。众多海外酒企如帝亚吉欧与保乐力加等并购进展显著,海外优质葡萄酒庄成为竞购对象,张裕、长城等中企布局,推动品牌全球化。我国白酒板块并购潜力充足,强势品牌市占率空间值得期待。国内白酒并购推进,今世缘收购山东景芝股权,洋河股份并购双沟成就苏酒龙头,老白干酒并购丰联开拓省外市场。国改加速催化并购,二线名酒有望做大做强,但动能难点并存。

打造酒业版图,看好五粮液、洋河新时期并购机遇。五粮液:并购生成协同效应,增益中低端价位机会,丰富香型体系,实现区位互补,当前资金实力较优,国改持续催化。洋河并购措施频繁,打造跨类白酒巨头,助推全国化及价格带延伸,构筑增长新支点。综上我们给出白酒并购建议:白酒优质并购应致力解决跨区域、价格带增加、香型增加三大问题,投前分析、并购方式、投后管理三大关键点对并购成效存在重大影响。

投资摘要

一、参照海内外并购情况,国内白酒并购潜力较大

1、海外历史:并购浪潮造就大型跨国企业,规模收入攀升同时财务指标坚挺,近年私募股权、跨国并购、强势企业联合特征显著;2、国内空间:国内并购起步晚,现白酒行业集中度低,对标海外烈酒整合空间大;3、结论:我国白酒板块并购潜力充足,强势品牌市占率弹性空间值得期待。

二、海外酒企、葡萄酒并购进展显著,树立白酒榜样

1、帝亚吉欧:全球最大洋酒企业,凭借较强资本实力收购施格兰、水井坊等优质酒企,外延并购扩张收入品类,财务指标稳健;2、保乐力加:世界第二大葡萄酒和烈酒集团,参与奥兰多、哈瓦纳俱乐部、联合多美等并购,规模地位跃进,财务指标坚挺;3、葡萄酒并购:海外优质酒庄成为竞购对象,张裕、长城等中企布局,争夺优质原料资源,推动品牌全球化。

三、国内白酒并购推进,动能难点并存

1、今世缘:收购山东景芝股权,弥补区域性缺陷,促进苏鲁板块共振,资源定位互补,助推“2+5+N”规划落地;2、洋河股份:并购双沟成就苏酒龙头,“双名酒”协同提升业绩,核心单品增长强劲;3、老白干酒:并购丰联构建“一树三香,五花齐放”格局,缓和板城竞争矛盾,开拓省外市场。

催化剂:国改政策举措出台,混改、定增、激励优化等路径下,业绩有较大弹性释放,催化并购做强趋势,未来二线名酒机会突出。

四、打造酒业版图,看好五粮液、洋河新时期并购机遇

1、五粮液:并购优质标的酒企,生成协同效应,增益中低端价位机会,丰富香型体系,实现区位互补。当前账面资金充足,国改催化下未来并购能力较强;2、洋河股份:继双沟后收购产品区位迥别的小型酒企,构筑增长支点,加码海外葡萄酒。“酒水帝国”战略下,资本实力驱动并购,打造跨类白酒巨头,助推全国化及价格带延伸;3、建议:综合上述经验,我们认为白酒优质并购应致力解决跨区域、价格带增加、香型增加三大问题,投前分析、并购方式、投后管理三大关键点对并购成效存在重大影响。

核心推荐:重点看好白酒行业龙头五粮液、洋河股份。

风险提示:宏观经济下行风险,并购成效未达预期风险,政策变动风险

1. 行业现状:并购塑造行业龙头,看好白酒并购潜力

1.1. 并购重组浪潮迭起,全球化成为新特征

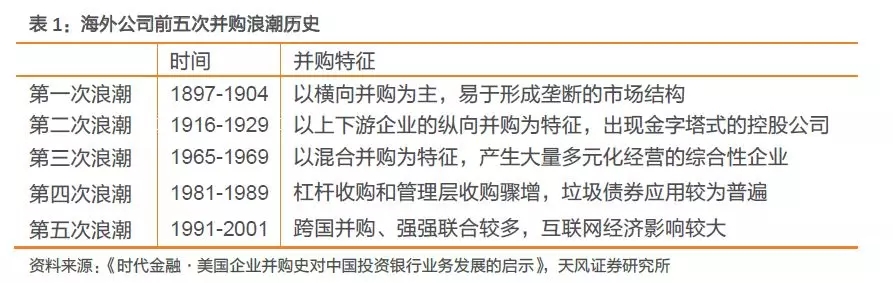

并购重组应用历史已颇为悠久,且不同时期呈现多样化特征。19世纪末至今,欧美发达国家市场经历了六次规模较大的并购高峰时期。这六次并购浪潮涉及横向并购、纵向并购、混合并购等多种并购模式。通过频繁且形式多样的兼并收购活动,通用电气、博通等知名企业实现了企业业绩与影响力的强势增长,诸多大型跨国企业亦由此诞生。

(图片来源网络,如有侵权请联系本站)

在21世纪初的十余年中,中国企业海外跨境并购增多,已取代美国成为全球跨国并购金额最大的国家,在第六次浪潮中的地位作用显著增强。

1.2. 国内并购起步晚,未来白酒板块潜力较大

与欧美发达市场相比,我国并购业务起步较晚,增长空间较大。我国并购业务始于上世纪80年代中后期,并购监管及相关服务较西方国家仍有差距,多个行业板块在并购业务方面存在较大弹性空间。从历年并购数据变动情况看,国内并购交易整体数量及食品饮料板块并购交易数量均呈现总体上升趋势。

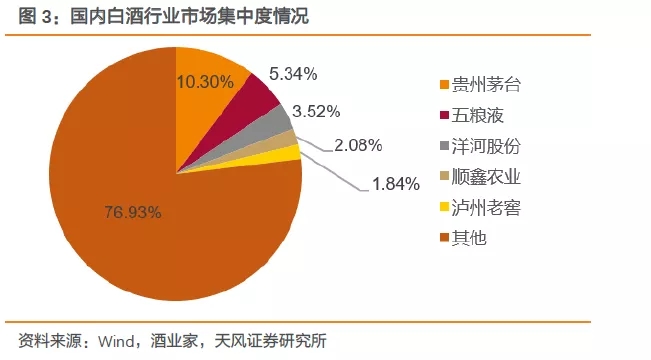

国内白酒行业集中度较低,存在较大空间。2017年,我国规模以上白酒企业达1593家,实现销售收入5654.42亿元。小微型白酒生产企业数量较多,行业分散化程度高。同年,国内营业收入排名前十的上市白酒企业(贵州茅台、五粮液、洋河股份、顺鑫农业、泸州老窖、古井贡酒、山西汾酒、口子窖、迎驾贡酒、今世缘)营收总和达到1531.50亿元,占该年度1000余家规模以上白酒企业营收的27.09%。

(图片来源网络,如有侵权请联系本站)

2017年,国外烈酒行业市场CR5(前五大企业集中度)高达60%,而国内白酒行业前5大企业仅占当年规模以上白酒企业营收的23.07%。对标国外烈酒板块,国内白酒行业市场集中度仍有较大提升空间,未来淘汰低端小产能企业品牌可能性较高。基于优化竞争实力及体量扩张考虑,强势企业有望利用资金优势加速产业整合力度。

(图片来源网络,如有侵权请联系本站)

2.酒业典型案例分析:海外并购对国内白酒板块的启示

2.1. 帝亚吉欧:合作顶尖品牌,助力业绩突破

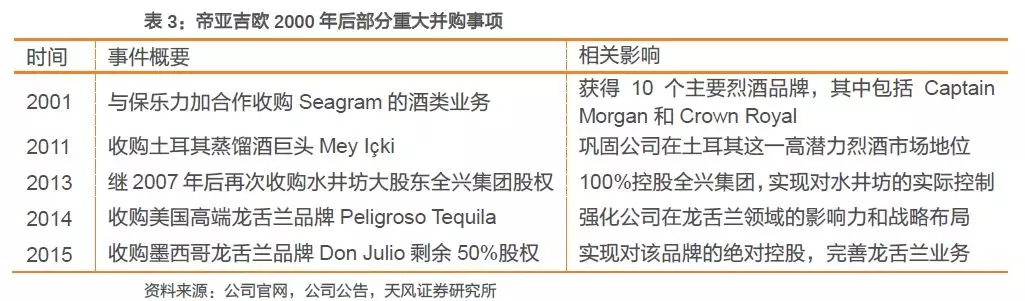

帝亚吉欧(Diageo)是全球最大的洋酒企业,旗下拥有蒸馏酒、啤酒等一系列200余项酒类品牌,包括尊尼获加(Johnnie Walker)、斯米诺(Smirnoff)、摩根船长(Captain Morgan)、百利(Baileys)等世界顶级名酒。公司现已占据全球近1/3的洋酒市场份额,在世界酒类市场中地位显赫。17-18财年,公司实现营收184.32亿英镑,归母净利润达到30.22亿英镑,市值截至19年2月13日高达805亿英镑。

作为全球性酒业领军企业,帝亚吉欧自诞生以来便参与了频繁的并购活动。1997年,帝亚吉欧由大都会(Grand Metropolitan)和健力士(Guinness)两大酒业公司合并成立。成立后,公司热衷于运用雄厚的资本实力收购优质的酒业资产及品牌,先后达成了对Seagram、水井坊、Old Bushmills’ Distillery等知名酒企的并购事项,以外延式并购整合优势品牌,实现企业的跨越式发展。

(图片来源网络,如有侵权请联系本站)

依托并购等内外源增长模式,帝亚吉欧保持了较好的财务业绩。营业总收入由08-09财年的122.83亿英镑推升至17-18财年的184.32亿英镑。期间销售净利率等财务指标始终稳健,并未因并购活动出现短期或长期恶化情况。

(图片来源网络,如有侵权请联系本站)

从市值和市盈率指标看,帝亚吉欧近年总市值呈整体上升趋势,而市盈率维持在相对稳定的区间,依托外延式并购实现了较为优质的业绩体量增长。

2.2. 保乐力加:紧跟帝亚吉欧步伐,并购驱动业绩崛起

保乐力加(Pernod Ricard)是全球第二大烈性酒集团。自茴香酒业务起家后,保乐力加致力于打造品类齐全的国际高端品牌组合,现已拥有马爹利(Martell)、百龄坛(Ballantine’s)、哈瓦纳俱乐部(Havana Club)等烈酒品牌及巴黎之花(Perrier-Jouet)、杰卡斯(Jacob’s Creek)等香槟和葡萄酒品牌。17-18财年,公司实现营收89.87亿欧元,扣非归母净利润15.77亿欧元,市值截至19年2月13日高达393亿欧元。

与帝亚吉欧类似,并购在保乐力加的发展历程中也发挥了重要作用。1975年,法国两家公司Pernod与Ricard合并,保乐力加成立。数十年内,保乐力加通过参与奥兰多酒厂、哈瓦纳俱乐部、联合多美等企业或品牌的并购活动,达成市场地位及企业规模的跃进,由法国茴香酒巨头发展成为与帝亚吉欧对标的全球性多元化酒业集团。

(图片来源网络,如有侵权请联系本站)

凭借出色的并购活动,保乐力加扩张了业务规模及产品品类,奠定了自身在行业内的领导地位。从核心财务数据看,公司历年净利率和净资产收益率维持在相对稳定水平,并未因并购造成明显下滑。

(图片来源网络,如有侵权请联系本站)

从保乐力加的总市值和市盈率指标看,保乐力加近年市值增长速度较快,且估值增长幅度不大,并购保证了公司业绩高质量的提升。

2.3.对比葡萄酒板块:争夺原料市场资源,海外并购热潮涌现

葡萄酒领域并购成为近年热点,酒庄并购、中企跨境并购频频。符合国际消费需求的优质葡萄酒酒庄成为市场竞购对象,众多葡萄酒企业选择外源性增长路径,典型案例包括LVMH收购美国纳帕谷寇金酒庄(Colgin Cellars)、Chanel大股东收购波尔多名庄贝尔立凯城堡(Chateau Berliquet)、法国家族企业EPI集团收购意大利顶级名庄Biondi Santi等。

为满足优质葡萄酒消费需求,张裕、长城等多家中国酒企也参与到了收购海外优质葡萄酒酒庄的浪潮之中,获取优质原料资源的同时,推动了自身品牌的全球化进程。茅台等未以葡萄酒为核心业务的企业也通过海外并购推动了业务延伸与产业布局。

(图片来源网络,如有侵权请联系本站)

3. 国内白酒案例分析:聚焦二线名酒并购

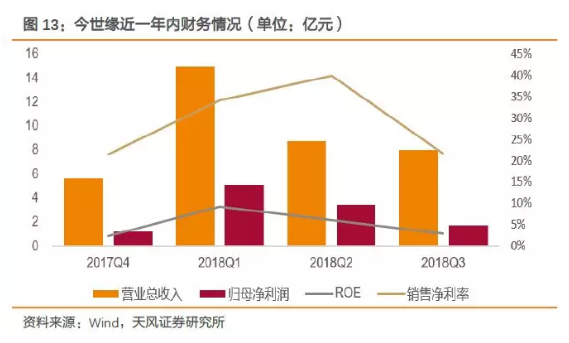

3.1. 今世缘:联姻景芝酒业,全国化进程加速

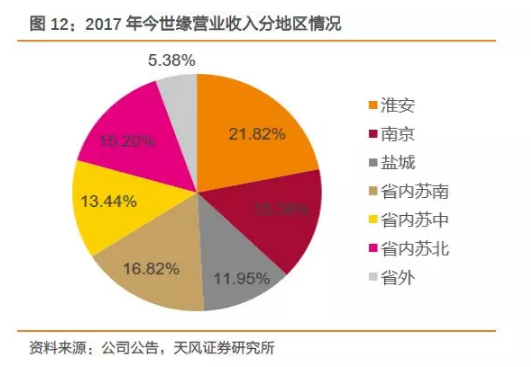

作为江苏白酒龙头企业,今世缘区域性特征显著。2017年,今世缘营业总收入达到29.57亿元,居国内白酒上市企业前十名,其产品“国缘”和“今世缘”分别定位次高端白酒和喜酒细分市场。从业务分地区情况看,公司产品销售集中于淮安、南京、盐城等省内区域,15-17年省内营收占比分别达到94.3%、94.0%和94.6%,既增加了公司经营的市场集中风险,也对销售额长远增长造成瓶颈。

(图片来源网络,如有侵权请联系本站)

继同浙江商源达成战略合作后,公司于18年10月宣布收购山东景芝酒业部分股权。并购达成后,有望依托景芝酒业这一鲁酒龙头削弱公司在山东地区的区域扩张障碍,实现苏鲁白酒市场的板块共振,凭借景芝在芝麻香型酒企中的较强影响力,达成品牌定位和资源优势互补,从而加速今世缘“2+5+N”区域拓展规划落地,推动国缘及今世缘品牌的泛全国化进程,为公司长期内业绩增长突破奠定基础。

(图片来源网络,如有侵权请联系本站)

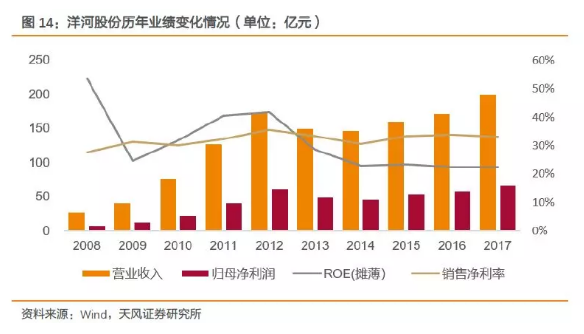

3.2. 洋河股份:“双名酒”联动造就龙头,驱动苏酒振兴

同为苏酒龙头企业,并购邻企双沟令洋河受益颇多。2017年洋河营收达到199.18亿元,在19家白酒上市公司中排名第三,并在“全球烈酒品牌价值50强”排行榜中位列中国第二、全球第三。公司旗下“洋河”、“双沟”等品牌在我国白酒市场上已具备较强的影响力和关注度。但在2009年,即洋河并购双沟的前一年,公司营收仅为40.02亿元,相对劣势于顺鑫农业、泸州老窖等对手企业。

(图片来源网络,如有侵权请联系本站)

2010年4月,洋河宣布收购双沟酒业40.60%股权,并于2011年3月再次收购双沟酒业剩余股权,双沟至此成为公司全资控股子公司。该系列并购结束了两家企业原有的省内竞争内耗局面,实现了研发与生产资源的优化共享,促成“洋河”与“双沟”品牌和市场的协同优化。2010与2011年,公司营收增速分别达到90.38%和67.22%。双方核心单品均实现了较为强劲的增长,在产品结构提档升级的同时推升了企业品牌形象。

(图片来源网络,如有侵权请联系本站)

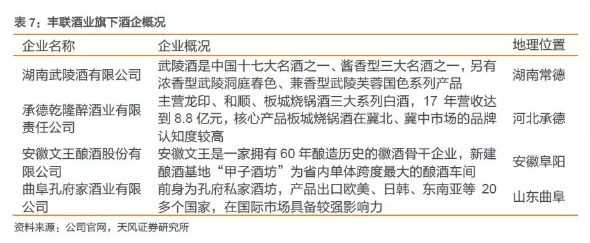

3.3. 老白干酒:收购丰联酒业,挖掘沉睡品牌潜力

河北衡水老白干酒业有限公司成立于1999年,是河北省酿酒行业龙头。2018年1月31日,公司成功收购丰联酒业,形成老白干香型、浓香型、酱香型“一树三香”和衡水老白干、文王贡酒、板城烧锅酒、武陵酒、孔府家酒“五花齐放”的局面。11-12年间,联想旗下丰联集团先后并购湖南武陵酒、河北乾隆醉(板城烧锅酒)、安徽文王、山东孔府家等4家企业,但作为业外资本经营业绩并不理想。丰联酒业及旗下四家酒企终于18年4月被老白干酒收购,期望通过整合系列资源提振品牌及业绩发展。

(图片来源网络,如有侵权请联系本站)

并购丰联酒业重构了老白干酒的市场格局。丰联旗下的四家酒企分处不同区域,其中乾隆醉酒业与老白干酒同处河北省内,持有的板城烧锅酒品牌与老白干长期构成竞争态势,压制了老白干业绩发展。并购成功后,公司由与板城的省内竞争矛盾转向同山庄、泸州老窖等品牌的挤压式竞争矛盾,实现与板城在省内市场的协同互补,并依托武陵、文王、孔府家等酒企品牌及销售资源开拓湖南、安徽、山东等省外市场,促进老白干酒的全国化布局。

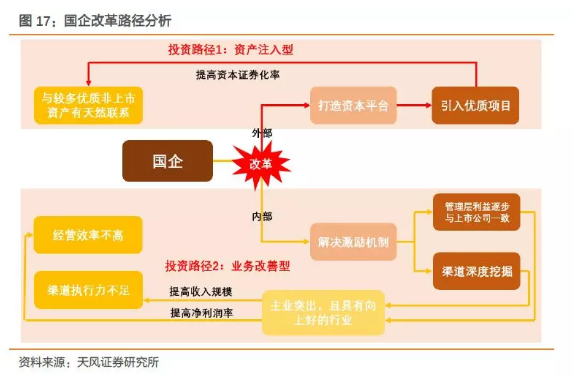

3.4. 国企改革:国改加速催化并购,二线名酒有望做大做强

国改政策举措近年陆续出台,对国企效率问题重视增加。白酒板块国改核心在于解决内部激励机制和打造上市资本平台两条主线:国企内部激励机制主线即本身品牌产品资质好的“白璧微瑕”型企业依托国改解决内部动力问题,释放利润,完善渠道推升收入规模;打造上市资本平台主线意指对上市公司注入优质资产,做大做强企业,提高资本证券化率。经由股权多元化建设,部分白酒国企以二级市场利益一致的机制替代缺乏主权意识的思维,有望解决酒企收入增长乏力顽疾。叠加定增绑定利益、强化聚焦主业、渠道升级拓展等多项措施,国改催化下酒企效率业绩预期有较大弹性释放。

(图片来源网络,如有侵权请联系本站)

兼并重组是国企改革重要路径之一,国改背景下企业并购做强趋势明确。叠加消费升级下次高端量价齐升空间,未来二线名酒依托并购做大做强机会较大,有望整合资源及品牌影响力,提高企业竞争力和资源配置效率,突破区位限制实现业绩长远增长。

(图片来源网络,如有侵权请联系本站)

3.5. PEST分析:国内并购存在难点,看好白酒海外并购

白酒板块存在较为强劲的并购需求及潜力,结合国内政治经济等综合因素,强势白酒品牌开展重大境内并购难度较大,白酒行业海外并购空间更值得期待。我们应用PEST模型对白酒板块国内并购环境进行分析:

(图片来源网络,如有侵权请联系本站)

政治法律环境方面,国内名优白酒多为国有企业,并购成功与否受上级主管部门政策影响大,并购程序审批耗时较长,税收归属及政府地方保护问题对跨地区并购构成阻碍;

经济环境方面,符合行业龙头企业并购标准的境内优质标的资源紧张,小体量标的并购对企业业绩助力程度不足,且存在标的估值分歧、并购后整合难等问题;

社会文化环境方面,居民消费需求持续升级,对产品品牌品质要求提高,并购低端酒类品牌对企业品牌价值无明显益处,品牌印象及地区粘性短期内较难改变,品牌协同难度较大;

技术环境方面,低质酒企管理与生产技术落后,并购后技术品质整合升级难,国内白酒突破国际市场缺乏渠道,口感工艺难以适应国际化需求,催生海外并购动力。

4. 重点企业投资分析:看好白酒企业并购机遇

4.1. 五粮液:并购生成协同效应,当前资金实力较优

作为领军型白酒企业,近年来五粮液并购实力较优。13-14年,公司先后成功并购永不分梨、五谷春等优质酒企,弥补产品在部分价格带上的缺位,丰富产品价格体系,依托并购标的资源产生协同效应,巩固行业龙头地位,助推长远业绩。截至18年Q3期末,五粮液账上货币资金高达406.48亿元,资金实力较强,有能力完成重大并购事项。

并购有利于激发五粮液与标的的协同效应。作为高端定位品牌,五粮液依托并购增益了在中低端价格带的市场机会,丰富以“浓香型”为核心的产品香型体系。作为全国性品牌,五粮液通过并购区域性酒企实现区位互补,强化了在特定地区的影响力,看好并购对公司发展的积极作用。

4.2. 洋河股份:并购措施频繁,构筑增长新支点

成功并购双沟之后,洋河在近年内进一步采取了频繁的并购措施。跨省并购方面,洋河先 后收购了湖北十堰梨花村、湖南宁乡汨罗春、黑龙江宾州酿酒厂、贵州贵酒等企业。这些 企业大都规模体量较小,其中贵州贵酒收购事项标的价格最高,但也仅花费1.93亿元,远低于洋河当前高达1000余亿元的市值。同时,上述酒企分处不同区位市场,核心产品种类亦存在鲜明差异,涉及浓香型、酱香型等多种细分类别,有望成为洋河全国化跨品类发展的支点。 2018年1月,公司斥资6600万美元收购智利葡萄酒集团VSPT部分股权,实现了对海外葡萄酒的布局加码。

(图片来源网络,如有侵权请联系本站)

依托并购路径,洋河以自身“绵柔浓香型”酒品为基点,构建了横跨“浓香、酱香”两大香型的产品体系,弥补在中低端价位的不足。基于标的区位市场,推动湖北、湖南等省外业绩发力,助推品牌全国化进程。以上并购均利于洋河股份打造“酒水帝国”的战略意图,助力企业成为未来对标帝亚吉欧的跨品类白酒巨头。截至18年Q3,洋河账上货币资金数额高达12.62亿元,资本实力较为雄厚。

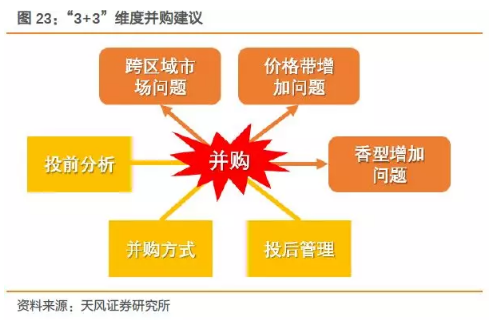

4.3. 并购建议:“3+3”维度激活并购成效

综合上述酒企并购经验,我们认为白酒企业优质并购应致力解决三大问题:

1、跨区域市场问题:较多酒企区域性特征显著。并购不同区位标的利于解决区域扩张障碍,借力标的企业资源、品牌及渠道,开拓省外或海外市场,推动全国化或全球化进程;

2、价格带增加问题:部分酒企存在价格带缺位,错失优质潜力市场。并购价位互补标的利于填补特定价位产品空白,价格带增加拉高市占率弹性,推升竞争动能;

3、香型增加问题:白酒香型类别多样,酒企各有专攻。并购不同香型酒企利于丰富产品香型组合,建立跨香型品牌体系,强化企业影响力及规模地位。

(图片来源网络,如有侵权请联系本站)

并购过程中,我们认为有三大关键点对白酒企业并购成效具备较大影响:

1、投前分析:施行可靠细致的分析尽调,选择符合战略需求的潜在优质标的,剖析标的情况及价值,衡量并购可行性、成本及风险,评估并购对企业财务、产品战略等方面影响;

2、并购方式:设计合理交易结构,规划并购手段、支付方式、资金来源等多方面要素,选择价格合理、可行性较高的并购路径,并规避法律、政策等方面风险;

3、投后管理:选用适当的管理模式,整合标的要素资源,推动品牌、业务及企业文化融合,注入先进生产经营理念,强化与标的企业协同效应,催化标的增值。