三、经营费用

关键词:原料价格,降低,其它费用

2014年我国进口啤酒大麦541.3万吨,比上年大幅增长131.80%,全年平均进口单价比上年降低了16.64%,平均每吨大麦价格290.73美元,年底价280.40美元(到岸价,来源:国家海关总署)。年初价格承继了上年末的高位下行后,全年基本处于290美元左右波动的平稳价格。进口大麦的数量猛增,其原因是主要进口国澳大利亚、加拿大、法国等农产品丰收,啤酒大麦出口余量较大。加之原油价格巨幅下降带来的海运费降低使大麦到岸价降低。年底12月生效的中澳自贸协定中农产品3%的关税取消也起到了相应的作用,全年进口量中仅澳大利亚就高达387.8万吨,占71.63%。2014年进口成品麦芽1.2万吨,降低20.29%,平均单价同比提高4.10%,成品麦芽进口量一直不大,且进口单价较为稳定。进口的成品麦芽多为特种麦芽,基本用于微型酿造企业,少部分用于啤酒企业;进口颗粒酒花3374.4吨,比上年大幅增长47.59%,平均单价提高8.48%,进口以香型酒花居多(进口国以德国、捷克和美国为主);进口酒花浸膏和液汁比上年下降了42.58%,平均价格提高0.12%。各种原材料的价格升降不一,基本处于相对稳定态势。

国内啤酒原料一直处于萎靡不振的状态,表面上看是收购价格打击了种植农户的信心,但实际上是啤酒原料种植业仍延续散户种植的小农经济模式,传统的栽培方法以及落后的管理和收储方式,使产业失去了良性发展的基础。加之,国家对种植啤酒原料方面几乎没有优惠政策的扶持,使国产啤酒原料形成如今的局面,也使得中国啤酒业一直依赖进口的状况难以得到改变。

2014年啤酒行业单位产品销售成本费用提高了8.42%,单位产品营业费用降低了3.55%,单位产品管理费用上升了3.74%,单位产品财务费用上升了12.59%(其中:单位产品利息支出降低了7.07%),资产负债率降低至48.97%,下降了2.69个百分点(在酿酒行业中,啤酒行业仍是最高的)。从企业在经营和财务管理方面的费用变化可以间接反映出一定规律性,市场营销和企业管理仍是企业的关注重点;单位产品利息支出和资产负债率的降低间接反映了投资进一步减速的趋势。

四、经济指标

关键词:利润,增幅,地区波幅

2014年,我国啤酒工业实现利税总额346.5亿元,比上年增长4.97%。kL啤酒利税比上年增长5.99%,其中:税金总额增长1.32%,利润总额增长11.00%;kL啤酒税金增长2.31%,kL啤酒利润增长12.07%。值得一提的是,啤酒行业是饮料酒主要酒种中唯一实现单位产品利润增长的酒种,且增幅较为可观。

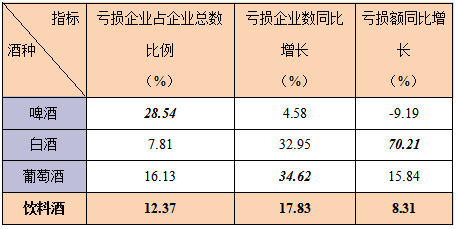

表七 2014年酒行业主要酒种亏损企业情况

在2014年酿酒行业亏损企业情况来看,虽然啤酒行业的亏损面仍是最大的,但亏损额呈现降低,表现优于其它主要酒种,和行业盈利水平的表现情况也是相符的(见表七)。

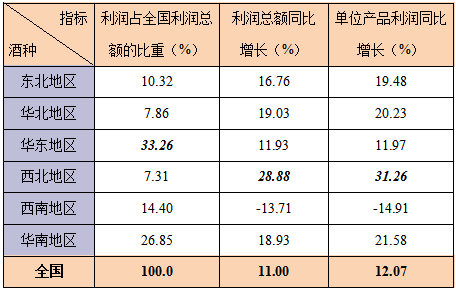

从分地区盈利水平来看,各地区间的单位产品利润波幅较大,也体现出市场竞争的状态,华东和华南地区市场规模大,占全国利润总额的比重也相对高;华南、东北和华北地区的竞争进入相对平稳期,单位产品利润增幅较大;西部的盈利水平出现分化,西北地区仍具备相对的地域封闭性优势,保持了较好的盈利水平,西南地区的地域封闭性状态基本被打破,成为各地区中唯一出现盈利水平下降的地区(见表八)。

表八 2014年啤酒行业各地区利润水平情况

从分省市经济效益指标来看,利润总额实现增长的有17个省市(不包括3个减亏省市),增长50%以上的省市有:宁夏、黑龙江、甘肃、陕西、江西、广东6个省市。利润负增长的有11个省市,亏损省市仍为4个(天津、湖南、山西、吉林),上年的亏损省市黑龙江扭亏为盈,吉林由盈转亏。kL啤酒利润提高的有17个省市(不包括3个减亏省市),增长幅度普遍较大,其中:宁夏、黑龙江、甘肃、广东、陕西、江西6个省市增幅达50%以上。kL啤酒利润降低的有11个省市,降幅也较大,其中:吉林、海南、河北降幅达50%以上。

随着啤酒市场容量的趋于饱和以及产业集中度的不断提高,行业过度竞争的趋势正在缓解,啤酒产品盈利水平得到逐步提升。啤酒企业正在从对市场份额的过度追求转向对产品结构、品牌塑造和管理水平的调整和提升转变。

五、进出口

关键词:进口量,中高端产品,品质

2014年我国出口啤酒25.8万kL,同比上升3.40%,出口额17705.39万美元,出口单价提高了5.03%;进口啤酒33.82万kL,同比大幅上升85.59%,进口额40356.66万美元,进口平均价格下降6.13%。进口啤酒量近十几年来首次超过出口啤酒量,我国啤酒进出口首次由顺差变为真正意义上的逆差。

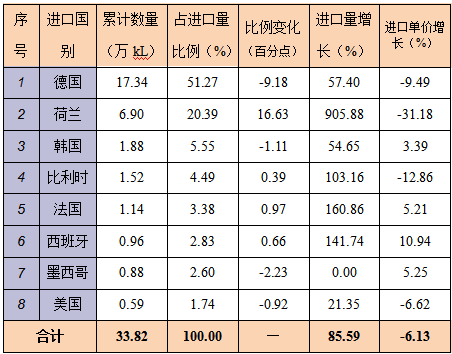

表九 2014年啤酒主要进口国情况

2014年啤酒产品的进出口和上年相比都出现了增长,但值得关注的是进口啤酒的增长,连续三年几乎呈现出爆发式的增长(2012年增幅71.44%,2013年增幅65.6%),三年累计增长了426.81%。从进口啤酒的数量变化和进口国别可以分析出:

一是我国居民消费水平普遍提高,对中高端啤酒产品的需求猛增。市场需求呈现出非线性增长趋势,已经不能简单用量变比拟,用聚变来描述更为贴切;

二是进口啤酒的单品价值相对较高,适用于新型的互联网销售渠道,也适用于新兴的O2O消费模式;

三是德国为首的欧洲国家成为进口啤酒的绝对主力,仅德国和荷兰两国的进口量已占据全年总进口量的71.66%,这就意味着国内消费者对醇厚型特色啤酒产品的市场需求的转变。曾经多年来一直占据进口量一半以上的墨西哥,如今已经风光不再,其原因是墨西哥生产的淡爽型啤酒和国内大部分淡爽型啤酒产品无明显差异性。

不可否认,进口啤酒量的大幅增长有着消费者对生活品质的追求,但是,其中也有着消费者对啤酒这个舶来品追根溯源和崇尚洋货的情结。德国啤酒和德国的机械一样,是长久以来国人心目中的奇迹和神话,也有媒体和渠道的刻意夸大。比如“青岛下水道事件”就是典型案例,如果,一个针对当初5万多居民造就的下水道系统竟可以服务如今的450万人,那么,当年德国工程师真是不够严谨,成本控制简直失败至极。德国乃至欧洲啤酒产品的品质诚然优秀,但是,对于消费市场日益追求新鲜化本质的啤酒产品而言,进口啤酒显然有着无可回避的劣势。中国啤酒业已经成为国际化产业,国产啤酒的品质也早已和国际接轨。虽然,我们需要具备自我批评的勇气和精神,但媒体和渠道不应该继续编造西方神话来挑起消费者对于自己国家产品的贬低和奚落,对国货自黑的“幽默”显然还是少一些为好。