过去的2017年,是中国白酒大放光彩的一年! 而高端白酒,正是这一轮波澜壮阔行情的引领者!

所以,今天就来聊聊中国高端白酒。抛砖引玉,以探讨中国高端白酒的格局演变以及关于2018年高端白酒走势的看法。

我们眼中的中国高端白酒

据统计,中国规模以上白酒企业有1000多家,而其中有资格成为高端白酒的,甚至成为中国白酒顶尖代表的,我们认为要满足以下几点要素。

内涵深,即品牌力

可以理解为是“品牌力”,即品牌所传递给消费者的一种内在(历史、故事、文化、服务、人员)、外在(广告、包装、口感、香型、包彩、格调、容量、价格等)糅合在起来且不可分割的综合、整体的心理感受(想像、印象)。

新中国成立不久,周恩来总理亲自批准1952年第一届中国名酒评选活动。次后国家轻工业部又陆续组织了1963年、1978年、1983年、1989年四次名酒评审活动。四大名酒、八大名酒、十七大名酒等等,都是从这里走出来的。

这虽不是盖棺定论,但若代表中国白酒,若不曾出在这个名单中,你敢称名酒?你能做高端?好的东西,首先是时间的检验与洗礼。

这是历史赋能,唯历史不可复制。

品质高,产品力

据庖丁解酒多年从业经验及观察,中国白酒的高品质可能主要是依赖于三个条件支撑:

一是地域条件。地理条件中,最决定酒品质的是水、气候。有利于确保酒原料作物的生长、品质(高粱、水),以及在发酵过程中的保证合适的微生物环境(温度、湿度)。

这是自然赋能,是老天爷的赏赐。云南的烟、川贵的酒,都是上天给的。

二是酿酒技艺。就庖丁解酒来看,酿酒的工艺,并不是很复杂、很高科技,否则你无法解释我们小时候每个小镇都可能有一个酒厂的事实。难在于能将工艺流程化,并不断完善,形成技艺的流程化、标准化、规模化,且始终保持工匠精神,在每个细节上追求尽尽善尽美。

三是从无瑕疵。建国以后,在可检索企业(产地、产区)的酿酒发展过程中,不能有品质上的瑕疵问题出现。如:不能基酒不够外购来凑(泰池)、产地不能发生恶性事件(假酒)、不能有造成公众认知不良事件(塑化剂)、不能有意外事故导致基酒不足等问题。这要求企业不光要做好自己的事,还要时刻维护好所在产区、产地的声誉,避免恶劣事件、一粒老鼠屎坏了一锅粥现象。

产量少,即供给少

不论是工艺流程的约束,或是原材料的供给等产能因素,还是存储周期的要求,高端白酒必然是中国最传统、最智慧、最精华的白酒酿艺的结晶。

工艺周期长、标准要求高、存储周期长,产量少。

建议泸州老窖、五粮液也要学习将稀缺性这个点怎样讲出来、讲得好,将自己最好的白酒的年产能、工艺、流程、基酒以及存量,全部透明化。

在这一点上,茅台、国外品牌都做得非常好,每年的产能、存量,甚至原料的产地、产量、气候条件,都透明与公开。

价格高,即需求强

价格,是价值的外在体现。顶尖的,就该贵。

具体就是对内涵、品质、稀缺三个核心要素的一种全面的彰显。高价格,是形式与内在的完美统一后的结果。但,这个逻辑不能反过来,贵的未必好。

覆盖广,即影响力

我们认为要能成为能代表中国高端白酒的品牌,需要在除了大本营以外的省外市场取得大于本省市场的规模,且分布众多省份。唯这样,才能证明在全国市场有广泛的品牌影响力。

按上述庖丁解酒所理解的框架与逻辑(品牌力、产品力、稀缺性、高价格、渗透力),符合并能代表中国的高端白酒,其实真就寥寥无几了。

中国高端白酒格局及演变

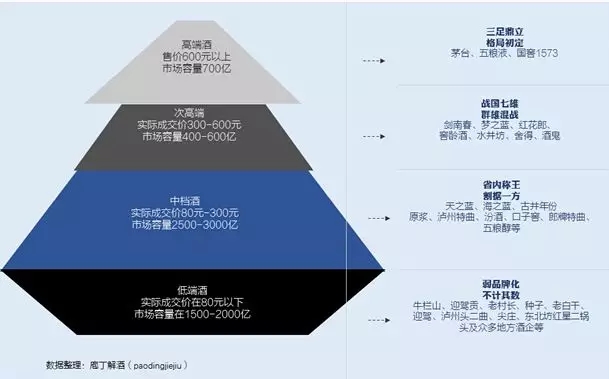

一、高端白酒的市场容量

下图为庖丁解酒收集整理近年中国白酒行业数据(统计局规模以上酒企、媒体报告),主流价格带上的市场容量,数据可能不准确。

高端酒容量占比,预计高端白酒当前规模在700亿左右,按2016年规模6125亿元计算,占整个行业容量12%左右。

不同企业份额,2017年度茅台绝对第一(约530亿、32000吨)、五粮液第二(约200亿、10000吨)、国窖1573(约80亿、6000吨)排第三,其它暂未作不计算。

千亿规模可预期,预计未来两年内中国高端白酒将继续保持快速增长,突破1000亿元(30%以上增长空间)指日可待。

产能缓慢扩张,预计受新建产能慢、工艺流程及存储周期约束,产量增幅不高,年供应量预计在6-7万吨。

二、高端白酒的竞争格局演变

对于当前中国高端白酒市场的竞争格局,庖丁解酒有两种理解或是观察:

一超两强,即1+(1+1)

无论从哪个角度来衡量,茅台都是中国白酒行业的超级巨无霸、唯一的NO.1。有人戏称:中国就两种酒,一种叫茅台,一种其它。

茅台,营收第一、酱香品类第一、高端白酒第一、市值第一,多项第一。

从中国高端白酒当前现状看,茅台之下、五粮液国窖并行的三足鼎立的格局也是最稳定的,茅台在引领、五粮液急追赶、国窖在紧随。

相对2014年的“腰斩”,通过新高管团队大刀阔斧的改革,以及起初让业界看不太懂的系列大动作(2014年回购、2015年清理品牌、2016年会战+涨价、2017涨价),泸州老窖赢得了最后的一张好牌,值得庆幸、值得肯定。

(1+1),主要指五粮液、国窖1573两大高端白酒品牌的竞合态势。在销量规模上仍有差距,同为川企、同是浓香,价格接近,同上同下、一步一趋。客观上讲,两大品牌间竞合是无可避免。

双寡头垄断,即1+1

从全世界快消品竞争格局来看,我们认为中国高端白酒细分领域上,最后极可能只有两个品牌,茅台可能是其中之一,茅台之外的一个位置需要竞争,当然这仍然需要时间来证明,如:可口可乐与百事、康师傅与统一、联通与移动、蒙牛与伊利等。

除此外,留给其它人的机会似不多。

在电商、支付、物流高度发达的今天,商品买与卖,不再受地域、时空的过多约束,不管在南极,还是美洲、沙漠,又或哪个国家,只要想得到,就能买得到。

至于是否选择你,则要看你在消费者头脑中(某个细分品类对应在消费心智里排序),排第几位? 优选的不是第一,就是第二。因为挑选本身,就是个劳神费力的事。品牌的价值,就是在于能替消费者作出最好的选择。