2021年,是中国酒业最波澜壮阔的一年。在宏观层面经历了波澜壮阔的行业骤变:名酒换帅、酱酒转向、国标修订、政府约谈、资本遇冷、中美脱钩、全面疫情、地产寒冬、碳中和效应9大行业事件,无论对行业增长还是资本市场都带来前所未有之挑战。

2021年,是中国酒业市场的转折年,在这一年里,中国白酒市场经历着三大转折:从酱酒品类热转向酱酒头部热;从品类热转向品质热;从品质热转向高端热。

在转折年之后,2022年将是中国白酒市场的突破年。2022年的中国酒业市场,正一堂把它形容为“行业从波澜壮阔转向风平浪静,企业从风平浪静中看到暗流涌动”。

正一堂预测,2022年中国白酒市场将在三大方面实现重大突破:

一是头部酱酒企业规模化突破。2022年习酒销售规模有望接近200亿;郎酒、茅台酱香酒规模将增至150亿;国台规模在达成百亿后继续增长;金沙、珍酒、钓鱼台等酱酒企业也将迎来新一轮头部高增长突破。

二是浓香品牌高端化突破。2022年从品类热转向品质热,优质浓香酒业也将迎来增速的重大突破,重点表现在三个方面:

1、顶流超高端突破:经典五粮液和八代五粮液将会引来超高端和高端市场增长的超常规突破。2021年,2000元以上的经典五粮液销售业绩超2000吨,八代五粮液在2021年底果断把出厂价提价至969元/瓶。这是五粮液对品质浓香崛起的精准研判,2022年五粮液将继续分享品质浓香红利。

2022年五粮液如何在经典五粮液突破与泸州老窖如何在国窖1573·中国品味突破,将成为浓香酒企共同关注和研究的课题。

2、名酒全国化突破:浓香名酒的规模化和全国化突破将成为行业新亮点。未来3年行业要关注这三家企业的规模化突破:酒鬼、舍得、水井坊。2022年以酒鬼、舍得、水井坊为代表的名酒企业,在高端上的全国化突破将成为行业绝对看点。

3、省酒高端化突破:2022年省酒的最大看点就是高端化,高端化就是规模化。两年内省酒企业在500元价位段和800元价位段将迎来高速成长期,企业要看得见。

三、少数清香酒企全国化突破。和浓香、酱香不同的是,2022年行业将迎来少数清香酒企的高端化。毋庸置疑,汾酒未来3年将突破300亿,汾酒热将刷新行业对清香品类的好品质认知。但是,受品类热让位于品质热影响,清香热将很难再现酱香热局面,少数清香酒企将成为清香热的最大受益者。清香热全国化存在“硬约束”:汾酒产区、次高端价位、好品质、全国化文化基因。汾阳王或将成为清香全国化最大受益者。

2022年的中国酒业市场是“稳定中积极”。从行业增长的角度,正一堂把2022年的增长拆解为六大营销关键词。

关键词一:腾挪力增长

2022年中国酒业增长最大的关键词是腾挪。具体表现在:

第一是生态位腾挪。从行业发展趋势看,虽然茅台、五粮液的绝对地位难以撼动,但是行业第三及以下企业生态位每年都在发生变化,对行业产生深远性影响,2022年生态位有几大现象值得关注:

1、行业第三的归属:洋河能够超过20%增长是否能守擂成功?汾酒是否能实现惊天逆转?泸州老窖重回行业前三能否实现?

2、酱酒将打破中国名酒生态位阵营。2022年习酒、郎酒的体量将接近200亿;国台超过100亿;金沙将接近100亿。行业前30名,甚至前10名的生态位将被改写。

3、50亿将成为名酒、省酒的标准生态位。

二是结构位腾挪。凡是业绩增长的企业,均是结构主动增长的企业。这是最近7年和未来5年“长期主义”的增长型规律。

名酒企业、省酒企业和区域酒业未来5年均面临着结构位重塑的增长性课题。结构位增长需要解决三大课题:

1、导入“产品做少”经营哲学。一个省酒企业不能将产业压缩到10以内,这家企业永远做不到50亿规模,产品做少的过程就是区域做大的过程,这是对经营规律的最底层洞察,只是90%的企业家虽然有所觉,但未曾动——无论是心动还是行动。

2、导入“结构升级”经营哲学。升级只有进行时,没有完成时。无论是名酒、省酒还是区域酒业,结构升级永远在路上。从底层上说,中国经济增长的持续性决定了中国未来人均收入越来越高,消费能力越来越强;从用户逻辑讲,未来新中产以上人群对品质要求越来越高;从空间逻辑讲,名酒涨价不断引领行业进行结构升级。

洋河重点做梦6+是实现从2018年400元价位段向2021年650元以上价位段的腾挪;古井2020年重点布局古20,也是为了实现从古8的200元价位段向500元价位段的腾挪。

腾挪就是找空间增长。

3、导入“全员升级”经营哲学。结构升级不仅仅是名酒的事情,更是省酒和区域酒企共同的战略使命。企业家的认知边界决定消费升级的边界,河南仰韶彩陶坊重点推广1000元价位段的天时太阳,李渡重点推千元价位段的光瓶酒就是最好的行业注释。

腾挪就是向上,这是中国酒业增长的最大空间力量。

关键词二:高端化增长

“头部热、酱酒热后是高端热”,这是正一堂对未来中国酒业的最大判断。到“十四五”末,高端白酒增长将超过2500亿,这是白酒行业未来增长的最大确定性。经过2018年到2021年的三年探索,行业对高端化增长的认知逐步从小共识转向大常识。高端化增长将成为行业增长的第二曲线。

白酒行业的高端化增长经历过三个阶段:

2001年-2008年,全国名酒化阶段:赶上中国经济黄金十年期,大部分全国性酒企推出了高端化产品,如国窖、水井坊、舍得、酒鬼、梦之蓝、国缘、汾酒青花等等,但在经历了2014年之后的“政务萎缩期”,高端化战略基本打回原形,增长停滞。

2017年-2020年,省酒高端化阶段:2018年仰韶彩陶坊推出天时、河北板城推出龙印、双沟重磅推出苏酒和头牌、今世缘推出国缘V3、国缘V6;2019年洋河推出梦6+、国缘推出V9;2020年古井推出古20、口子窖推出初夏、仲秋等。

2020年-2021年,名酒超高端化阶段。2020年6月,泸州老窖推出国窖1573定制酒·品味敦煌文创产品;2020年8月,泸州老窖国窖成立专门项目组重磅运作国窖1573·中国品味;2020年9月,高端新品“经典五粮液”发布面市,零售价为2899元/瓶;2021年初,古井推出超高端产品古井贡年份原浆·年30,市场零售价2099元/瓶;2021年5月,牛栏山定价1598元/瓶的魁盛号樽玺新品面市;2021年7月,汾酒推出超高端单品“青花汾酒40·中国龙”,零售价3199元/瓶;2021年8月,五星红西凤正式上市;2021年12月,茅台股份重磅推出未来10年的“第二增长线”产品茅台珍品,零售指导价为4499元/瓶,茅台珍品将对中国白酒高端化进行序列化重构。

名酒企业集体向2000元以上超高端价位段发起冲击,这是飞天茅台逼近3000元价位段的品牌发展需要,也是布局未来高端消费的重要战略步骤。

正一堂对2022年中国白酒行业高端化的判断有四点:

1、名酒企业超高端布局2000元-5000元价位段,是对中国白酒行业的又一次战略重构,2000元-5000元价位段将会成为名酒企业的第二增长曲线。

2、千元价位段将成为名酒、酱酒、省酒集体作业的主战场。首先,名酒、省酒和酱酒企业不仅要看到竞争端赛道的拥挤性;其次,最重要的是要从用户端看到消费高结构的扩容性,与千元行业平台共同培育性。千元消费意识集体觉醒是行业集体培育的结果;最后,更要看到1000元价位段的未来成长性。

3、省酒龙头将成为高端化增长新力量。400元-800元价格段次高端将成为行业最快增长线,省酒高端化演化过程一定会出现两大现象:一部分退缩成区域酒企,一部分向全国文化名酒演化。

4、所有香型、所有规模酒企都可以高端化,只是高端化程度不同、高端化模式不一样,行业和媒体更应该关注省酒、区域酒企和特色酱酒如何高端化。(关于高端化模式,以后文章会做更详尽论述,这是正一堂对行业的最大贡献。)

关键词三:规模力增长

这是个最容易让行业看到而又最容易被行业忽视的战略增长关键词。正一堂把它称为“增长第三曲线”。

正一堂发现白酒行业营销中的一个现象:对于名酒企业的模式,省酒、区域性酒企是不能用的,但是企业习惯性归因于自身品牌力不够。其实,这是认知遮蔽。省酒企业和区域性酒企之所以用不了名酒的操作模式,最底层的本质是规模不够大。因为规模不够大,企业的利润就不够多,没钱在央视做广告、没钱深度全国化、没钱深度全省化、没钱做根据地市场、没钱做全国化品牌推广。

2022年,白酒行业将有三个现象:

酱酒头部100亿群体出现:习酒、金沙、国台、钓鱼台可以迅速深度全国化,这是以前没有的现象。

部分名酒群体全国化加速:酒鬼、水井坊、舍得这三家企业跳出30亿元“包围圈”,2022年集体跃迁50亿,向100亿进军。它们除了高端化,更重要的是规模变了,有利润全国化。

省酒深度全省化骤然提速:河南仰韶酒业2021年实现了近40%的增长,得益于此,2021年销售规模超过30亿,2022年的目标50亿。

规模力将成为头部酒业的第三增长极,值得企业家审时度势,打破认知,既要看到行业增长的长坡厚雪,提前布局,更要在规模力后的果断决策。

这就要求,省酒企业一旦突破20亿,必须做好三化工程:

一是省会规模化:迅速在省会市场实现销售规模超10亿;二是结构高端化:迅速布局1000元、2000元双价位段;三是深度全省化:加人、加费用。

名酒企业一旦突破50亿:迅速布局一线市场,迅速加人,加速全国化。

规模力是最大的模式力。

关键词四:品牌力增长

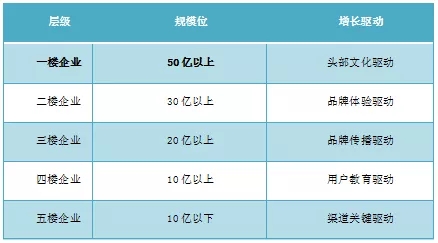

“90%的企业之所以不增长,不是执行的错,是战略判断的错”。包括洋河、国窖这样优秀的白酒企业,同样遭遇增长模式力的困扰。增长有增长内在的道。正一堂把白酒行业增长分为5层楼企业。

当一个企业一旦突破20亿,企业要从原来的驱动转向品牌驱动,让增长更多地分享品牌增长模式带来的红利。

30亿规模位的企业,品牌增长战略要大于渠道增长战略,要把品牌增长绝对领先于渠道模式增长战略。

观察中国90%的省酒和区域性酒企,甚至名酒企业,对品牌力增长的研究不够,还停留在自说自话式的企业广告阶段,所以高端消费者无人问津。

2022年,优秀白酒企业的品牌增长战略模型必须开启:从品牌传播转向品牌体验。只重视传播的企业将会被消费者边缘化,只重视企业自身文化感知的企业也会被消费者抛弃,未来白酒品牌建设重心将转向重视用户体验、重视文化底层,重视用户体感,增加与消费者对话的品牌互动事件上来。这是未来酒业品牌运营的主旋律。

关键词五:管理力增长

“100元价位段如何增长”成为现在全国名酒、省酒、区域性酒企共同的痛点和难点。通过近5年深度研究服务企业,正一堂发现:100价位段增长靠管理力,而非模式力。

河北板城酒业100元价位段产品和顺1975,从2017年的70万箱增长到2021年的160万箱,在省会石家庄市场2021年突破100万箱,靠的是什么?是模式么?当然靠模式,但大部分酒业的模式是趋同的,除了模式,对板城来说更重要的是管理,准确的说是战略管理。

在100元价位段实现高增长,战略管理上要做四件事情:

一是管价格:通过终端控货、终端提价、用户促销,用一年多时间,理顺价格,用近两年时间价格重回100元以上,这是名酒和省酒、区域酒业的生存法宝。百元以下无盒酒,这是酒业最大的营销法则。二是管终端数量:100元价位段处于市场的成熟期,需要的不是点动销,而是面热销,扩面是100元价位段的永恒法则。三是管乡镇升级:做乡镇市场不是做100元以下的存量,而是做100元价位段的结构升级增量。四是管宴席执行:宴席是解决百元价位段规模化引领的最佳渠道。

高端酒靠用户培育,大众酒靠极致化管理,管理将成为2022年酒业增长力。

关键词六:双营力增长

这是正一堂对酒企掌门人在2022年行业处于转型期做组织创新的终极建议,也是正一堂对行业的最前瞻性观察。

面对行业集体结构升级的大背景,如何做高端酒,成为名酒、省酒和区域酒企的共同探索。面对高端酒市场,企业需要搭建双营组织:

一是搭建高端直营会务组织:在高端美学构建、会务培育、全国文化盛宴迭代上,搭建企业的专业化组织;

二是搭建高端企业直营组织:核心工作寻找、经营企业型组织,做好“名酒进名企”的升级版工作。

综上所述,2022年中国酒业会有众多的不确定,但中国酒业增长的总趋势不会变,高端化的趋势不会变,结构向上的方向不会变,向头部集中的态势不会变,唯一会变的是酒企掌门人面对行业增长的认知和决策。

干!是中国酒业给2022年中国经济最好的颜色!(原标题:6大增长点!这是名酒、酱酒、省酒2022年的新机会丨年度预测)