近期,白酒企业三季度财报的陆续披露,让市场感受到阵阵寒意。截至目前,除贵州茅台、山西汾酒业绩保持正增长外,其他酒企业绩下滑,部分企业甚至出现亏损,揭示了行业艰难“过冬”的现实。

与低迷业绩形成鲜明对比的是,券商机构却集体释放暖意,认为白酒行业即将迎来触底反弹的契机。

这一冷一热的巨大反差背后,究竟蕴含着怎样的市场逻辑?白酒行业是真的走到了复苏前夜,还是仍在漫长调整中徘徊?

积极信号隐现

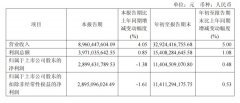

综合来看,白酒上市公司2025年三季报的寒意正呈现出结构性特征。以贵州茅台、山西汾酒为代表的头部品牌,第三季度营收分别增长0.56%、4.05 %,伊力特、皇台酒业为代表的区域品牌,第三季度营收分别下滑29.44%与38.83%,亏损面持续扩大。这一表现,清晰地反映出在行业调整期中,品牌力与渠道韧性相对薄弱的企业,正面临着更为严峻的营收与利润双重考验。

寒冰深处,春水暗涌。资本总是先于业绩闻到复苏的气息。尽管部分企业短期业绩承压,券商机构却基于对行业整体供需格局的研判,开始释放积极信号。其乐观并非指向当下,而是源于对行业触底反弹契机的预判。

华创证券在最近发布的研报中明确提出,白酒行业正处于“供给出清向供需再平衡过渡”的关键阶段。该机构认为虽然行业整体仍在底部徘徊,但已经显现出边际改善的迹象。

中信证券的分析团队也表达了类似观点,他们判断白酒行业的业绩拐点有望在今年三季度出现。这一结论的支撑在于,尽管今年春节旺季的动销表现同比仍有下滑,但降幅已呈现收窄趋势,显示终端需求正在逐步企稳。

此外,从估值层面看,部分头部白酒企业的股价已进入历史相对低位,叠加具备吸引力的股息率,为长期资金提供了布局良机。这进一步解释了为何在业绩“寒意”中,市场已能看到“暖意”初显。

底层逻辑生变

券商机构对白酒此轮的调整预判,实则是白酒行业发展逻辑进行了根本性的转变。白酒行业从过去依赖产量增长和价格提升的粗放式增长模式,向以需求为主导的以产品结构优化、消费场景创新、渠道效率提升为核心的价值引领增长转变。

回顾2016至2024年的行业发展轨迹,白酒行业已悄然完成结构性转变:全国规模以上白酒企业产量从超1358.36万千升降至414.5万千升,十年间降幅近70%,但行业销售收入却从约 6125.74亿元逆势增长至7963.8亿元。这组 "量减价增" 的数据,标志着依靠产能扩张与普遍提价的粗放式增长时代正式终结。

口子窖的财报数据清晰地反应了这种逻辑的转变。该企业前三季报高档产品营收降幅为27.98%,中档产品下滑15.38%,而低档产品却实现25.09%的增长。这种产品结构的调整阵痛,本质上是消费端话语权提升后的必然结果。相关数据显示,2024 年白酒行业整体毛利率已提升至31.5%,较十年前增加6.5个百分点,印证了 "少喝酒、喝好酒" 的消费理念正在重塑市场格局。

渠道变革则成为逻辑转换的另一重要维度。2024年行业渠道结构已呈现 "传统经销商+ 电商直营+连锁便利+直播电商"的多元化格局,彻底打破了过去依赖传统分销的单一模式。洋河股份通过数字化终端管理提升动销效率,茅台直销平台i茅台在2025年前三季度销售额继续保持百亿以上,这些案例都说明渠道竞争的焦点已从 "广度覆盖" 转向 "效率提升"。

消费场景的重构同样深刻。中秋国庆双节期间,五粮液推出 "双节宴席礼包",在乡镇商超增设堆头并开展 "开盖扫码赢红包" 活动;泸州老窖国窖1573与高端酒店合作举办沉浸式品鉴会;今世缘则通过精准的宴席营销实现渠道下沉。这些举措背后是酒企对消费场景碎片化的主动适应政务消费占比持续下降后,商务宴请、家庭聚会、个人自饮等多元场景正在成为新的增长极。当“量”的扩张触及天花板,“质”的提升与“值”的重构便成为生存与发展的唯一路径。

创新驱动复苏

在此过程中,头部企业已率先开启转型探索,为 "触底反弹" 提供了实践支撑。作为高端酒龙头的五粮液,在巩固千元价格带优势的同时,积极拥抱健康化、轻量化消费趋势,通过节日促销实现高效转化,其渠道布局也持续深化,市场份额稳步提升。2025年上半年新增7990家进货终端,成功开发60家企业型客户,持续推进“三店一家”建设,合计新增242家,填补18个空白区县;在20个核心城市实行终端直配,终端订单稳步增长。

今世缘和古井贡酒的转型实践更具样本价值。今世缘在秋季糖酒会上推出多款低度酒,针对年轻消费群体优化口感设计,同时依托经销商的网络优势,将宴席场景渗透率提升至区域市场第一梯队。古井贡酒则通过中秋限定款年份原浆的精准投放,实现江苏、安徽等地终端铺货,其 "定制酒+本地化营销"的组合拳,成为名酒企业抵御行业波动的有效策略。

与此同时,9 月底以来,政府密集出台的内需刺激政策,已开始向消费端传导。从秋季糖酒会4000余家参展企业的展示重点来看,定制酒、低度酒、数字化解决方案成为主流,行业正在主动拥抱需求变革。

每一次行业的深度调整,都是一场优胜劣汰的洗礼,真正的强者在逆风中调整航向,在寒冬里积蓄力量。客观地说,白酒行业的这场深度调整,本质上是一场从 "规模优先" 到 "价值优先" 的自我革命。部分企业的业绩阵痛,是旧增长模式失效后的必然结果;而券商机构的乐观预期,则源于对新发展动能的信心。从产量数据的持续收缩到营收规模的稳步增长,从传统渠道的数字化改造到新兴场景的多元化渗透,从高端酒的量价稳增到区域酒的精准突围,行业正在经历一场脱胎换骨的蜕变。

正所谓,没有永远的冬天,也没有彻骨的寒潮不会过去。对于投资者与行业从业者而言,当下的调整期或许正是观察新龙头崛起、把握新增长机遇的关键窗口。毕竟,每一次深度调整之后,行业都会迎来更健康的发展生态。