五、在全新的行业背景和市场环境下,不同区域和品牌的白酒批发价格走势呈现出差异化特征,白酒行业内部的发展出现分化。2014年,除了全国白酒批发价格各项指标所反映的整体趋势,不同区域与品牌的白酒批发价格还呈现出不同的走势。这其中既有市场需求变动的客观影响,也有企业自身应对的主观因素。但从结果看,部分能够积极调整的企业体现出更强的竞争能力,其产品价格走势也更为平稳。

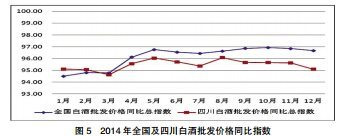

(一)四川白酒批发价格走势与全国一致,但白酒批发价格跌幅高于全国水平。作为全国白酒生产核心之一的四川省,其2014年的白酒批发价格与全国走势相同继续下调,同时呈现出以下两个特点:

一是与2013年跌幅小于全国不同,2014年四川白酒批发价格各项指数的跌幅均超过了全国平均水平。2014年全年,从同比看,四川白酒批发价格同比指数持续低位运行,全年累计下跌4.53%,跌幅较上年扩大2.99个百分点,且高于全国水平0.69个百分点;从环比看,四川白酒批发价格连续12个月环比下跌,月均下跌0.42%,高于全国水平0.14个百分点;从定基看,年末四川白酒批发价格较基期下跌9.23%,跌幅较上年同期扩大4.68个百分点,且年内波动程度高于全国水平1.78个百分点(见图5)。

二是四川名酒和地方酒批发价格跌幅高于全国平均水平,且高于省外名酒和省外地方酒。从不同的市场层次看,2014年,四川名酒批发价格同比下跌6.78%,跌幅高于全国水平0.8个百分点,高于省外名酒1.78个百分点;四川地方酒批发价格同比下跌2.79%,高于全国水平0.83个百分点,而同期省外地方酒批发价格上涨0.12%。

从上述价格指数的对比可以看出,2014年四川白酒行业的价格调整幅度远高于全国及省外地区。一方面,作为占据中国白酒行业半壁江山的四川白酒,在过去10年中无论是发展速度还是产能体量都高于全国其他地区,以“六朵金花”为代表的一批知名品牌成为四川白酒的名片和支柱。因此当整个行业的调整出现时,四川白酒受到冲击和影响自然也更为明显;但另一方面,也在一定程度上反映出四川白酒企业对于行业调整的深度预期不够,对于需求变化的剧烈准备不足,出现了价格调整周期略微滞后的情况,也影响了相关企业在2014年的经营业绩。

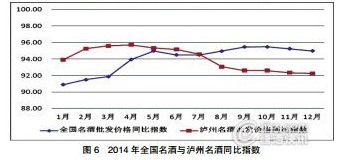

(二)泸州白酒批发价格跌幅低于全国、全省,高端白酒价格跌幅扩大,中低端白酒价格跌幅收窄。作为全省乃至全国的重要白酒生产基地,泸州白酒价格的变动对行业价格走势具有重要影响。2014年,从同比看,泸州白酒批发价格同比指数呈现前高后低走势,全年累计下跌3.48%,跌幅较上年扩大1.28个百分点,但下跌幅度低于全国、全省;从环比看,泸州白酒批发价格连续12个月环比下跌,且在7—11月份的价格跌幅超过了全国、全省跌幅;从定基看,年末泸州白酒批发价格较基期下跌7.17%,跌幅较上年同期扩大4.5个百分点。结合市场动态可以发现,泸州白酒价格总水平虽然有所下跌,但在产品结构上却出现差异化走势。以泸州特曲、头曲为代表的中低端产品价格却保持坚挺,成为为数不多的定基指数上涨的品种。与之相反,年中受泸州老窖下调1573价格和郎酒下调高端产品价格影响,泸州高端白酒批发价格在2014年7月以后出现大幅下跌,成为拉动其总指数下跌的主要因素。其指数走势与全国白酒价格走势相反,价格跌幅呈现持续扩大趋势(见图6)。

这反映出在此轮白酒行业调整中,泸州部分白酒企业对市场走势的预判存在一定偏差,价格调整的时机相对滞后。因此,泸州白酒企业有必要根据市场变化进一步厘清产品结构、稳定产品价格、增强拓展力度,方能在未来的竞争中继续保持行业领先地位。

(三)部分白酒品牌批发价格止跌趋稳,价格跌幅远低于全国平均水平,差异化走势体现出市场需求和格局变化新特征。在2014年白酒行业的探底过程中,有部分白酒企业通过调整产品结构、更新营销政策,更为迅速地从行业调整中走出,其产品价格也呈现出自身独特的走势。

一是贵州茅台价格趋稳,行业龙头企业更加稳固。贵州茅台作为中国白酒的标杆性企业,其产品价格对整个行业价格的重塑具有重要意义。2014年,贵州茅台批发价格在经历近两年的调整后趋于稳定。从同比看,其批发价格同比指数呈现前低后高走势,同比跌幅持续收窄;从环比看,其批发价格环比指数多在0.5%的范围内小幅波动;从定基看,其年内定基指数波动幅度低于全国名酒水平0.89个百分点。结合全年营业收入可以看出,贵州茅台的价格调整已基本达到公司预期目标,其价格的止跌将有利于整个白酒行业价格水平的稳定。

二是部分名酒价格坚挺,市场份额不减反增。2014年,在全国名酒批发价格大幅下跌的背景下,部分名酒品牌依靠对细分市场的深耕挖掘和强力的营销能力,最大限度减轻了行业调整的影响。不仅产品价格保持了相对坚挺,甚至进一步扩大了自己的市场份额。在这其中,江苏的洋河和安徽的古井贡酒无疑是典型代表。2014年,从同比看,洋河批发价格同比指数呈现前低后高走势,古井贡酒批发价格同比指数更是在年末由负转正;从环比看,洋河批发价格环比指数有6个月保持稳定,古井贡酒批发价格环比指数更是有6个月出现环比上涨;从定基看,年末洋河批发价格定基指数较基期小幅微涨,年末古井贡酒批发价格定基指数较年初反弹了4.55个百分点。

三是部分地方酒迎合市场需求,产品价格逆势上扬。2014年,在全国地方酒价格出现下跌的情况下,也有部分地方酒品牌或面向全国市场拓展市场空间,或深耕本地市场打造区域优势,通过亲民的价格迎合了市场需求,实现了产品价格的逆势上涨,如北京的牛栏山和红星。其中,牛栏山批发价格的同比、环比和定基指数均实现了正增长。

从上述区域与品牌的价格走势可以看出,本轮行业调整对众多白酒企业而言既是挑战也是机遇,虽然行业总量增速放缓、价格总水平下降已是不争事实,但就个体而言仍存在继续发展壮大的空间。