财税制度:

1985年以前粮食白酒的工商税率定为60%

1985年以前粮食白酒的工商税率定为60%,个别地区规定交给商业部门收购的定为40%税率,“三精一水”兑制的定为30%税率。1985年将白酒的工商税改为产品税,税率为50%,其中用议价粮酿制的减按30%税率征收。同时,各省为维护酒类企业白酒的生产,由全额征税改为扣包装征税,一般每吨粮食白酒扣除400元左右,优质酒扣得更多。

1993年发布《中华人民共和国消费税条例》

《中华人民共和国消费税条例》于1993年12月13日以国务院令第135号文形式发布,次年1月1日实施,历时14年之久。其中,粮食白酒的税率为25%。

1994年中国分税制改革

1994年税制改革以后,对白酒同时征收增值税和消费税,消费税税率25%,增值税税率17%,实际税负为8%左右,合计33%,大体与原议价粮白酒30%税率相同,但不准扣除包装费,对价外费用也开始征税,粮食白酒净增值税、消费税税负实际要高于33%,但允许外购已税白酒和酒精抵扣在上一生产环节已纳的消费税。

1995年:《国家税务总局关于加强增值税征收管理若干问题的通知》

1995年10月18日,国税发〔1995〕192号文件规定:对销售除啤酒、黄酒外的其他酒类产品而收取的包装物押金,并入当期销售额征税。

1998年:《企业所得税税前扣除办法》

1998年3月4日,财税〔1998〕45号文件和2006年5月16日颁布的《企业所得税税前扣除办法》规定:从1998年1月1日起,对粮食类白酒(含薯类白酒)的广告宣传费一律不得在税前扣除。

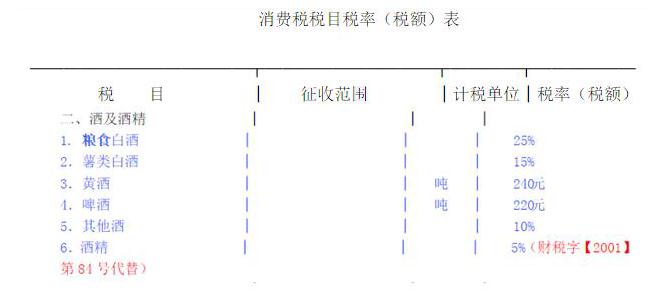

2001年:《关于调整酒类产品消费税政策的通知》

财政部、国家税务总局发布《关于调整酒类产品消费税政策的通知》 (财税字[2001]第084 号) ,规定从2001 年5 月1 日起,粮食白酒、薯类白酒计税办法调整为实行从量定额和从价定率相结合计算应纳税额的复合计税办法, (应纳税额=销售数量×定额税率+销售额×比例税率) 。其中,定额税率:粮食白酒、薯类白酒均为每斤(500 克)0.50 元;比例税率:粮食白酒25%,薯类白酒15%。

2001年:《财政部、国家税务总局关于调整酒类产品消费税政策的通知》

2001年5月11日,财税〔2001〕84号文件规定:对粮食白酒、薯类白酒在原按25%、15%征收消费税的同时再按实际销售量每公斤(1000克)征收0.5元的定额消费税,同时停止执行外购或委托加工已税酒和酒精生产的酒抵扣上一生产环节已纳消费税的政策。

2002年:《征管法实施细则》

2002年8月26日,国税发〔2002〕109号文件提出了酒厂利用关联企业关联交易行为规避消费税问题,要求各地按《征管法实施细则》第五十四条规定的计税价格调整方法调整酒类产品消费税计税收入额,补缴消费税。同时提出对“品牌使用费”征税问题。同年,国家取消了对白酒上市公司先征后返18%的所得税优惠政策。

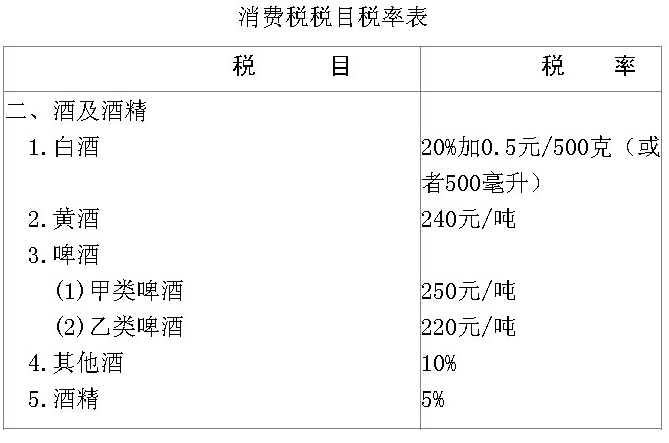

2006年《财政部、国家税务总局关于调整和完善消费税政策的通知》

2006年3月20日《财政部、国家税务总局关于调整和完善消费税政策的通知》(财税〔2006〕33号)规定:粮食白酒、薯类白酒的比例税率统一调整为20%。粮食白酒降5%,薯类白酒提高5%。 (来源于中国酒业新闻网)

2008年修订《中华人民共和国消费税暂行条例》

《中华人民共和国消费税暂行条例》于2008年11月5日国务院第34次常务会议修订通过,自2009年1月1日起施行。从此,白酒的消费税一直采取从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。其税率是从价定率计征20%税率,从量定额计征0.5元/500克(或者500毫升)。与修订前相比,组成计税价格公式的分子增加了“委托加工数量×定额税率” 。

2009年《白酒消费税最低计税价格核定管理办法(试行)》

2009年,国家税务总局发布《关于加强白酒消费税征收管理的通知》 (国税函[2009]380 号)及附件《白酒消费税最低计税价格核定管理办法(试行) 》 ,规定自2009 年8 月1 日起,白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。 对设立销售单位的白酒生产企业销售给销售单位的白酒中,生产企业消费税计税价格低于销售单位对外销售价格70%以下、年销售额1,000 万元以上的品种,由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定消费税最低计税价格。其中生产规模较大, 利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税;实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。已核定最低计税价格的白酒,销售单位对外销售价格持续上涨或下降时间达到3 个月以上、累计上涨或下降幅度在20%(含)以上的白酒,税务机关重新核定最低计税价格。(来源于《白酒消费税最低计税价格核定管理办法》)