“»ΥΒΫ÷–Ρξ≤ΜΒΟ“―Θ§±ΘΈ¬±≠άο≈ίηέηΫΓΘηέηΫΡ―Β≤Υ¥ΏΘ§±≠άο‘ΌΦ”ΒψΒ±Ιι……”’β ΉΝς––”ΎΆχ¬γΒΡ¥ρ”Ά Ϊ“‘“Μ÷÷ΎΕ–≥ΒΡΖΫ Ϋ≤ύΟφΖ¥”≥ΝΥΒ±¥ζ»ΥΕ‘”Ύ―χ…ζΒΡΙΊΉΔΓΘ…œ÷Ν“χΖΔΉεΘ§œ¬ΒΫ80ΓΔ90ΚσΘ§―χ…ζ±ΘΫΓ’ΐ«Ρ»ΜΗΡ±δΟώ÷Ύ…ζΜνΓΘ

±ΘΫΓ―χ…ζΒΡ¥σ»»Θ§ ΙΒΟ»ΥΟ«ΒΡœϊΖ―––ΈΣ≤ΜΕœ±δΜ·ΓΘ’β÷÷±δΜ·≤ΜΫωΧεœ÷‘Ύ ≥ΤΖΝλ”ρΘ§ΨΤΥ°Β»––“Β“≤ ήΒΫΝΥœύ”ΠΒΡ”ΑœλΓΘ±ΘΫΓΨΤ“‘Τδ”Σ―χΉΧ≤ΙΓΔ±ΘΫΓ―χ…ζΒΡΙΠ–ß‘Ϋά¥‘Ϋ ήΒΫΙΊΉΔΘ§±ΘΫΓΨΤ“≤÷πΫΞ≥…≥ΛΈΣ“ΜΗω‘Ϋά¥‘Ϋ”’»ΥΒΡΝλ”ρΘΚ

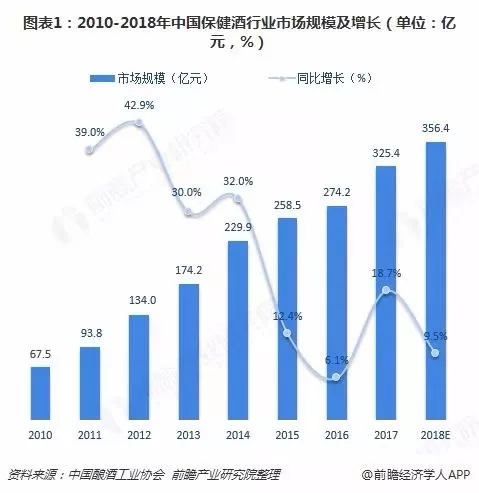

1ΓΔ±ΘΫΓΨΤ –≥ΓΒΡ“άδ””κ“»»”

Ψί2018ΡξΩ≠Ε»œϊΖ―’Ώ÷Η ΐœ‘ ΨΘ§÷–Ιζ–Γ’ρ«ύΡξΦ“ΆΞΙΚ¬ρ±ΘΫΓΤΖΒΡΨυΦέ‘ω≥Λ÷Η ΐ¥ο156%(ΨυΦέ‘ω≥Λ÷Η ΐ=–Γ’ρ«ύΡξΗΟΤΖάύΙΚ¬ρΨυΦέ‘ωΥΌ/’ϊΧε«ύΡξΗΟΤΖάύΙΚ¬ρΨυΦέ‘ωΥΌ*100)ΓΘ–Γ’ρ«ύΡξΦ“ΆΞ…–«“”–»γ¥Υ±»÷ΊΒΡ±ΘΫΓΤΖœϊΖ―Θ§”…¥ΥΈ“Ο«≤ΜΡ―Ω¥≥ω±ΘΫΓΤΖ –≥ΓΒΡΨό¥σ«±ΝΠΘ§Εχ±ΘΫΓΨΤΉςΈΣΨΤάύ––“ΒΒΡ“±ΘΫΓΤΖ”Θ§ΤδœϊΖ― –≥Γ«±ΝΠΩ…Φϊ“ΜΑΏΓΘ

2016ΡξΙΌΖΫΖΔ≤ΦΓΕ÷–Ιζ―χ…ζΨΤΖΔ’ΙΑΉΤΛ ιΓΖΘ§Τδ‘Λ≤βΈ¥ά¥ΈεΡξΘ§―χ…ζ±ΘΫΓΨΤ –≥ΓΙφΡΘΫΪ¥οΒΫ500“Ύ‘ΣΘ§ΡξΕ»Η¥Κœ‘ω≥Λ¬ ‘Ύ15%Ήσ”“ΓΘ±ΘΫΓΨΤΘ§ΜρΫΪ≥…ΈΣΦΧΑΉΨΤΓΔΤΓΨΤΓΔΤœΧ―ΨΤ÷°ΚσΘ§ΙζΡΎΨΤ“Β –≥ΓΒΡΒΎΥΡ¥σΨΤ÷÷ΓΘΓΕΙζΈώ‘ΚΙΊ”Ύ¥ΌΫχΫΓΩΒΖΰΈώ“ΒΖΔ’ΙΒΡ»τΗ…“βΦϊΓΖΒΡΙφΜ°÷–Ηϋ «ΧαΒΫΘ§ΫΓΩΒΖΰΈώ“ΒΫΪ‘ΎΈ¥ά¥≥…ΈΣΈ“Ιζ»ΐ¥σ÷ß÷υ≤ζ“Β÷°“ΜΘ§ΒΫ2020ΡξΘ§¥σΫΓΩΒ≤ζ“ΒΫΪ¥οΒΫ10Άρ“Ύ‘ΣΒΡΙφΡΘΘ§’βΈΣ±ΘΫΓΨΤ––“ΒΒΡ≈ν≤ΣΖΔ’Ι¥¥‘λΝΥΚλάϊΜΖΨ≥ΓΘ

(ΆΦΤ§ά¥‘¥Άχ¬γΘ§»γ”–«÷»®«κΝΣœΒ±Ψ’Ψ)

¥ΥΆβ––“Β ΐΨί“≤œ‘ ΨΘ§2001ΡξΘ§÷–Ιζ±ΘΫΓΨΤ‘Ύ»ΪΙζΒΡœζ έΉήΕνΫωΈΣ‘Φ8“Ύ‘ΣΘ§ΕχΒΫ2017ΡξΘ§±ΘΫΓΨΤ“― Βœ÷‘ΦΈΣ325.4“Ύ‘ΣΒΡΩγ‘Ϋ,‘ΛΦΤΒΫ2018ΡξΘ§±ΘΫΓΨΤ –≥ΓΙφΡΘΫΪ¥οΒΫ356.4“Ύ‘ΣΒΡ –≥ΓΙφΡΘΓΘ2013Ρξ“‘ά¥Θ§’ϊΗωΨΤ“ΒœύΕ‘ΒΆΟ‘Θ§ΒΪ±ΘΫΓΨΤ –≥Γ»‘»Μ±Θ≥÷Ή≈ΫΪΫϋ30%ΒΡ‘ω≥ΛΥΌΕ»Θ§±μœ÷ΒΟ ΤΆΖΝΦΚΟΓΘ

(ΆΦΤ§ά¥‘¥Άχ¬γΘ§»γ”–«÷»®«κΝΣœΒ±Ψ’Ψ)

≤ΜΙή «¥”œϊΖ―»ΚΧεΓΔ –≥Γ«±ΝΠΜΙ «¥”ΤδΖΔ’ΙΧ§ Τά¥Ω¥Θ§±ΘΫΓΨΤ –≥ΓΕΦ¥σ”–Ω…ΈΣΘ§”–Κή¥σΒΡ≥…≥Λ–‘ΓΘΒΪΆ§ ±≤ΜΩ…Ζώ»œ «Θ§±ΘΫΓΨΤΒΡ ΒΦ ΖΔ’Ι≤ΔΟΜ”–‘ΛœκΒΡΡ«―υά÷ΙέΓΘ Ήœ»Θ§±ΘΫΓΨΤΥυ’Φ –≥ΓΖίΕν“άΨ…Κή–ΓΓΘ±ΘΫΓΨΤ2017Ρξ –≥ΓΙφΡΘΈΣ325.4“Ύ‘ΣΘ§ΕχΆ§ΤΎΑΉΨΤ –≥ΓΙφΡΘΈΣ5654“Ύ‘ΣΘ§«Α’Ώ≤ΜΒΫΚσ’ΏΒΡ6%ΓΘ

ΝμΆβ‘ΎΙζΦ –≥Γ…œΘ§±ΘΫΓΨΤ¥σάύΒΡœϊΖ―ΝΩ’ΦΨΤάύœϊΖ―ΉήΝΩΒΡ±»άΐ‘ΦΈΣ12%Θ§ΡΩ«Α÷–ΙζΒΡ ΒΦ ΖίΕν»¥≤ΜΒΫ400“Ύ‘ΣΓΘ«“±ΘΫΓΨΤ –≥Γ“Μ÷±¥Π”Ύ≤ΜΤΫΚβΖΔ’ΙΒΡΉ¥Χ§Θ§«ΑΥΡΟϊΤσ“Β’Φ––“ΒΖίΕνΒΡ40%Ήσ”“Θ§’ΦΨίΝΥΨχ¥σ≤ΩΖ÷ΒΡ –≥ΓΖίΕνΘ§ΕχΆ§±»ΑΉΨΤ––“Β«Α °ΟϊΤσ“Β÷Μ’Φ––“ΒΖίΕνΒΡ25%Ήσ”“ΓΘ

Τσ“ΒΦδ ΒΝΠ–ϋ βΘ§––“ΒΝλΒΦ’ΏΨΏ”–ΨχΕ‘”≈ ΤΓΘ≥ΐΨΔΨΤΙΪΥΨΆβΘ§ΤδΥϋ±ΘΫΓΨΤ…ζ≤ζΤσ“Β‘ΥΉςΨυΨ÷œό”ΎΡ≥–© ΓΖίΘ§ΨΏ”–»ΪΙζ–‘”ΑœλΝΠΒΡ±ΘΫΓΨΤΤσ“ΒΫœ…ΌΓΘ––“Β»±ΖΠΤσ“ΒΙ≤Ά§ΖΔ’ΙΘ§±ΘΫΓΨΤ––“ΒΒΡΒΑΗβ…–Έ¥Ήω¥σΘ§“§ΒΚΓΔΡΰœΡΚλΓΔ÷¬÷–ΚΆΒ»“Μ–©“ΚλΦΪ“Μ ±”ΒΡ±ΘΫΓΨΤΤσ“Β»‘–η≤ΜΕœ≥…≥ΛΓΘ

2ΓΔ « ≤Ο¥ΉηΑ≠ΝΥ±ΘΫΓΨΤΖΔ’Ι?

ΩΎΗ–¥χά¥“Ο≈Φς”Θ§»œ÷Σ¥φ‘ΎΤΪ≤ν

±ΘΫΓΨΤ‘ΎΡπ‘λΙΐ≥Χ÷–Φ”»κΝΥ“©≤ΡΚΆ–μΕύ”Σ―χΈο÷ Θ§“©ΈΕΫœΈΣ≈®ΚώΘ§ΩΎΗ–ΨΏ”–“ΜΕ®ΒΡ±ΎάίΘ§¥σΕύ ΐœϊΖ―’Ώ”»Τδ «Ρξ«α“Μ¥ζœϊΖ―’ΏΕ‘ΤδΫ” ή≥ΧΕ»≤ΜΗΏΓΘΝμΆβ”…”Ύ±ΘΫΓΨΤΒΡœϊΖ―»ΚΧε¥χ”–÷–άœΡξΓΔΙΛΉς―ΙΝΠ¥σΓΔ”–ΈΔ»θ≤ΜΝΦ≤ΓΉ¥Β»ΧΊ’ςΘ§¥σ≤ΩΖ÷œϊΖ―’ΏΫΪ±ΘΫΓΨΤΒ»Ά§”Ύ“©ΨΤΘ§»œΈΣ±ΘΫΓΤΖ÷Έ≤ΓΗϋ…θ”Ύ―χ…μΘ§–Έ≥…ΝΥ“ΫΓΩΒΒΡ»Υ≤Μ”Ο≤ΙΘ§≤ΜΫΓΩΒΒΡ»Υ≤ΜΗ“¬“≤Ι”ΒΡ»œ÷ΣΓΘ

ΜΙ”–≤ΩΖ÷œϊΖ―’Ώ…θ÷Ν÷±Ϋ”ΫΪ±ΘΫΓΨΤ ”ΈΣΈς“©άύ“©ΤΖΘ§Ε‘Τδ”–ΝΥ“ΫτΦ±÷Έ≤Γ”ΒΡ–ß”ΟΤΎ¥ΐΘ§»τ“ϊ”ΟΚσ–ßΙϊ≤ΜΟςœ‘±ψΕ‘Τδ≤ζ…ζ–ß”ΟΜ≥“…ΓΘΕχ–ιΦΌΙψΗφΓΔ–ιΦΌ≤ζΤΖΒΡ≥ωœ÷Ηϋ «¥ίΜΌΝΥœϊΖ―’ΏΈΔ»θΒΡ–≈»ΈΘ§ ΙΒΟ±ΘΫΓΨΤΒΡ¥ΠΨ≥‘Ϋά¥‘ΫόœόΈΓΘ

»±ΖΠ±ξΉΦΜ·ΫγΕ®Θ§≤ζΤΖΕ®ΈΜ≤ΜΉΦ

œ÷ΫώΈΣ÷ΙΘ§’ϊΗω––“ΒΕ‘”Ύ±ΘΫΓΨΤΕΦΟΜ”–“ΜΗωΟς»ΖΒΡΕ®“εΓΘΙψ“ε…œΘ§ΧμΦ”ΝΥΡ≥–©“©≤Ρ‘≠ΝœΘ§Κ»ΚσΡή¥οΒΫΡ≥÷÷ΙΠ–ßΘ§Ε‘»ΥΧε”–±ΘΫΓΉς”ΟΒΡΨΤΘ§ΕΦΩ…“‘≥Τ÷°ΈΣ±ΘΫΓΨΤΘ§±ΘΫΓΨΤ Φ÷’ΟΜ”–“ΜΗω τ”ΎΉ‘ΦΚΒΡ±ξΉΦΓΘ’β ΙΒΟ––“ΒΡΎ”ψΝζΜλ‘”Θ§≤ζΤΖΆΤΙψ“≤¥φ‘ΎΡ―Ε»ΓΘ

ΤΖάύΒΡΡΘΚΐ“≤ΒΦ÷¬ΝΥΤδΙΠΡήΒΡΡΘΚΐΓΘ≤Μ…ΌΤσ“ΒΈΣΝΥά©¥σ≤ζΤΖΒΡœζ¬ΖΘ§Α―±ΘΫΓΨΤΒΡ±ΘΫΓΙΠΡήΕ®ΈΜΚήΙψΘ§‘Ύ¥Ϊ≤Ξ…œΩδ¥σΤδ¥ Θ§«ΩΒς≤ζΤΖΒΡ“©”Ο–ßΙϊΘ§…θ÷ΝΑΌ≤ΓΫ‘÷ΈΓΘΜΙ”–“Μ–©Τσ“Β“ΫΘΉΏΤΪΖφ”Θ§‘Ύ±ΘΫΓΨΤΡΎΧμΦ”ΈςΒΊΡ«Ζ«(ΥΉ≥ΤΈΑΗγ)≥…Ζ÷Θ§ ΙΒΟ±ΘΫΓΨΤΩΎ±°―œ÷Ίœ¬Μ§ΓΘ

’β÷÷ΫΪ±ΘΫΓΨΤΉςΈΣ“©ΤΖ≤Δά©¥σΙΠ–ßΆβ―”ΒΡΥΏ«σΘ§―œ÷Ί”Αœλ’ϊΗω±ΘΫΓΨΤ––“ΒΒΡΖΔ’ΙΓΘ≥ω”Ύ…ζΟϋΫΓΩΒΒΡΩΦ¬«Θ§œϊΖ―’ΏΕ‘±ΘΫΓΨΤΒΡ―Γ‘ώ‘Ϋά¥‘ΫΫς…ςΘ§“Ρΰ¥μ…±“Μ«ßΘ§≤ΜΖ≈Ιΐ“ΜΗω”ΒΡœϊΖ―–ΡάμΘ§ ΙΒΟ±ΘΫΓΨΤΒΡ…ζΟϋ÷ήΤΎ‘Ϋά¥‘ΫΕΧ‘ίΓΘ

ΤΖ÷ ≤Έ≤ν≤ΜΤκΘ§≤ζΤΖΆ§÷ Μ·―œ÷Ί

±ΘΫΓΨΤ––“Β¥σ¥σ–Γ–ΓΒΡΨΤΤσ3000ΕύΦ“Θ§‘Ύ3000ΕύΦ“±ΘΫΓΨΤΤσ“ΒΒ±÷–Θ§ΡΟΒΫ“άΕΟ±Ή””±ξ ΕΒΡ≤ΜΒΫ20%ΓΘ≥§Ιΐ80%ΒΡ¥σΕύ ΐΘ§Μυ±Ψ «÷––Γ±ΘΫΓΨΤΤσ“Β‘ΎΜκΥ°Οΰ”ψΓΘΖΔ’ΙΙφΡΘΓΔ…ζ≤ζΙΛ“’ΒΡ≤Έ≤ν≤ΜΤκΘ§ ΙΒΟΤδ÷ ΝΩΚωΗΏΚωΒΆΘ§ΤΖ÷ ΈόΖ®±Θ÷ΛΓΘ

«“≤ΜΆ§”ΎΑΉΨΤ––“ΒΒΡ÷ΤΉςΙΛ“’Η¥‘”Θ§±ΘΫΓΨΤΦΦ θΡ―Ε»ΒΆΓΔΉ ΫπΆΕ»κΒΆΓΔΫχ»κΟ≈ΦςΒΆΒΡ“»ΐΒΆ”ΧΊ–‘Θ§ ΙΒΟ¥σ≈ζΤσ“ΒΖδ”ΒΕχ»κΓΘΒΪ±ΘΫΓΨΤ –≥Γ…–≤Μ≥… λΘ§¥σΝΩΤσ“ΒΒΡ”Ω»κ ΙΒΟ±ΘΫΓΤΖ––“Β“”ΒΦΖ≤ΜΩΑ”ΓΘ”κ¥ΥΆ§ ±Θ§≥ΐΝΥ––“ΒΡΎΫœΈΣ÷ΣΟϊΒΡΤΖ≈ΤΘ§»γΨΔΨΤΓΔ“§ΒΚ¬ΙΙξΒ»÷°ΆβΘ§Ψχ¥σ≤ΩΖ÷≤ζΤΖ¥σΆ§–Γ“λΓΘΤδ÷–Ή≥―τΓΔ«Ω…μΫΓΧεΓΔΩΙΟβ“ΏΓΔΩΙΤΘάΆΒΡΥΏ«σΒψ’ΦΒΫ80%“‘…œΘ§Ά§÷ Μ· °Ζ÷―œ÷ΊΓΘ

œϊΖ―≥ΓΨΑ ήœόΘ§≥…ΙΠΤΖ≈ΤΫœ…Ό

¥σ≤ΩΖ÷±ΘΫΓΨΤΫΪΡΩ±ξœϊΖ―»ΚΕ®ΈΜ”Ύ÷–άœΡξ»ΥΘ§’β≤ΩΖ÷»Υ»ΚΒΡœϊΖ―œΑΙΏ÷ς“Σ «Φ“ΆΞ“ϊ”ΟΘ§ΕύΤΒ¥ΈΘ§…Ό ΐΝΩ «÷ς“ΣΧΊ…ΪΓΘΤδ ”Ο≥ΓΨΑœύΕ‘–Γ÷ΎΘ§ΝΩ“≤≤ΜΉψΓΘ≤ΜœώΑΉΨΤΓΔΤΓΨΤΓΔΤœΧ―ΨΤΒ»Ή‘¥χ≤Ά“ϊΓΔ―γΜαΒ»≥ΓΨΑΜ·ΧΊ–‘ΓΘ±ΘΫΓΨΤΒΡ≥ΓΨΑ ήœόΘ§ΚήΡ―”Σ‘λ≥ωΡήΙΜΧφ¥ζΒΡ“ϊ”ΟΤχΖ’Θ§«“”Ο”ΎΥΆάώ“≤ΩΦ¬«Ε‘œσ”κ≥ΓΚœΒΡΨ÷œόΓΘ

œϊΖ―≥ΓΨΑΒΡ ήœό”κœϊΖ―»ΚΧεΕ®ΈΜΒΡΤΪ≤ν ΙΒΟ±ΘΫΓΨΤΚήΡ―Μ𱧔Ύ –≥ΓΓΘ‘Ύ÷ΎΕύΤΖ≈Τ÷–Θ§÷Μ”–ΨΔΨΤΓΔ“§ΒΚ¬ΙΙξΒ»œμ”–“ΜΕ®ΒΡ÷ΣΟϊΕ»Θ§≥…ΙΠΤΖ≈Τ…ΌΓΘ±ΘΫΓΨΤ»±ΖΠΝζΆΖΤσ“ΒΒΡ“ΐΝλΘ§≤ζΤΖ…ΐΦΕΡ―ΓΔΧαΦέΡ―Θ§«“ΚήΡ―Ϋχ»κΗΏΕΥ –≥ΓΘ§ΖΔ’ΙΩ’Φδ¥φ‘ΎΨ÷œόΓΘ

3ΓΔΜζ”ω”κΧτ’Ϋ≤Δ¥φΘ§±ΘΫΓΨΤ»γΚΈ“Ή¬Ή≥≥…≥Λ”?

‘Ύ―χ…ζ±ΘΫΓ»»ΒΡ¥σ±≥ΨΑœ¬Θ§±ΘΫΓΨΤΈό¬έ «¥”œϊΖ―»ΚΧεΓΔ –≥Γ«±ΝΠΜΙ «‘ω≥ΛΧ§ Τά¥ΥΒΕΦ”–Ή≈Κή¥σΒΡΖΔ’ΙΜζ”ωΘ§ΒΪ «”…”ΎΤδ≤ζ“ΒΒΡΧΊ β–‘Θ§‘Ύ¥σ≤ΫΖΔ’ΙΒΡΆ§ ±“≤ΟφΝΌΉ≈≤ΜΩ…Κω ”ΒΡ“ΖΔ’ΙΤΩΨ±”ΓΘΟφΕ‘Μζ”ω”κΧτ’ΫΘ§±ΘΫΓΨΤ»γΚΈΉ¬Ή≥≥…≥Λ?

Ε‘¥ΥΘ§÷«Αν¥ο”ΣœζΙήάμΉ…―·”–œόΙΪΥΨΕ≠ ¬≥Λ’≈ΫΓ±μ ΨΘ§ΦΦ θΒΡ¥¥–¬”κ≤ζΤΖΕ®Φέ «”Αœλ±ΘΫΓΨΤΖΔ’ΙΒΡΙΊΦϋΓΘ±ΘΫΓΨΤ≤ΜΆ§”Ύ“©ΨΤΘ§Υϋ τ”ΎΖΚΫΓΩΒΝλ”ρΘ§≤ΔΟΜ”–Ος»Ζ≤ζΤΖΕ®ΈΜΘ§¥Π”Ύ“ΜΗω“ΥΤ «ΕχΖ«”ΒΡόœόΈΨ≥ΒΊΓΘ±ΘΫΓΨΤœκ“Σ…ΐΦΕΘ§ΨΆ“Σ¥”Ρπ‘λΦΦ“’»κ ÷Θ§≤ΜΕœ―–ΖΔΓΔ¥¥–¬ΓΔΗΡ‘λΘ§ Βœ÷ΩΎΗ–”κΙΠΡήΒΡΗο–¬ΓΘ≤ζΤΖΒΡ…ΐΦΕΜα≤ΜΕœ ΆΖ≈ΤΖάύΩ’ΦδΘ§Χα…ΐ≤ζΤΖΝΠΘ§ΦέΗώ“≤ΜαΥφ÷°”–Υυ‘ω≥ΛΓΘΒ±«Α±ΘΫΓΨΤΦέΗώΦ·÷–Θ§ΝζΆΖΤσ“ΒΒΡΕ®Φέ»‘ τ”Ύ÷–ΒΆΦέΗώ¥χΘ§’βΗχ÷––ΓΤσ“Β¥χά¥Κή¥σΒΡ…ζ¥φ―ΙΝΠΘ§÷Μ”–ά≠ΩΣΦέΗώ«χΦδΘ§±ΘΫΓΨΤ––“Β≤≈Ρή”–Ηϋ¥σΒΡ…ζ¥φΩ’ΦδΓΘ

¥ΥΆβΘ§”–“ΒΡΎ»Υ Ω±μ ΨΘ§±ΘΫΓΨΤΟφΝΌΒΡΉν¥σΧτ’Ϋ «»γΚΈ…ζ¥φΒΡΈ ΧβΘ§“≤ΨΆ «≤ζΤΖ»γΚΈ≤ν“λΜ·Ε®ΈΜΘ§»γΚΈΫΧ”ΐœϊΖ―’ΏΘ§»γΚΈ ςΝΔΤΖ≈ΤΘ§»γΚΈΙΙΫ®Ή‘ΦΚΒΡ«ΰΒάΒ»ΓΘ±ΘΫΓΨΤΒΡΖΔ’Ι «“ΜœΒΝ–Έ ΧβΘ§ΒΞΒψΒΡΫβΨωΕ‘œΒΆ≥–‘ά¥ΥΒΑο÷ζ≤Μ¥σΘ§”ΠΗΟ»ΪΟφΩΦ¬«ΓΘ¥”––“Β≤ψΟφά¥ΥΒΘ§”Π“ΐΝλ±ξΉΦΘ§÷ΊΥή±ΘΫΓΨΤ»œ÷ΣΘ§ Ήœ» «≤ζΤΖΒΡ»œ÷Σ;¥”Τσ“Β≤ψΟφά¥ΥΒΘ§“Σ÷Ί ”’Ϋ¬‘Θ§ΫΪ±ΘΫΓΨΤΉςΈΣ’Ϋ¬‘≤ΩΖ÷Θ§÷π≤ΫΆΤΙψΓΘΕΰ’ΏΙ≤Ά§ΖΔΝΠΘ§“ΜΤπΫ®…ηœϊΖ―’Ώ»œ÷Σ±ΘΫΓΨΤΒΡ«ΰΒά≤≈ «ΙΊΦϋΓΘ

Ά§ ±ΨΤΥΒ»œΈΣΘ§±ΘΫΓΨΤ––“ΒΒΡΖΔ’Ι≤ΜΡήΦ±”Ύ«σ≥…Θ§“ΣΈ»‘ζΈ»¥ρΘ§¥ρΚΟΒΊΜυΓΘ’ΨΈ»¥σ÷Ύ±ΘΫΓΨΤΝλ”ρΘ§Υ≥”Π¥σ÷ΎΦέΗώΓΔΗΏΕΥΤΖ÷ ΒΡ«ς ΤΓΘΫΓ»Ϊ≤ζΤΖ≤Ά“ϊΓΔ…Χ≥§ΓΔ“©ΒξΒ»œζ έ«ΰΒάΘ§Ϋη”…ΨΔΨΤΓΔ“§ΒΚ¬ΙΙξΒ»ΤΖ≈ΤΧα…ΐΤΖ≈Τ÷ΣΟϊΕ»”κ”ΑœλΝΠΓΘΜΙ“Σ≤ΜΕœ¥¥–¬…ΐΦΕΘ§ΟιΉΦΗΏΕΥ –≥ΓΘ§ ”ΠΗΏΕΥ≤ζΤΖΒΡ“άώΤΖ”ΧΊ–‘Θ§‘Ύ¥ρ‘λΚΟΤΖ÷ ΒΡΆ§ ±Θ§―ßΜαΫ≤Ι ¬Θ§άϊ”ΟΚΟ“ΫΓΩΒ”ΓΔ“―χ…ζ”Β»≤ζΤΖΡΎΚ≠Θ§¥ΌΫχ“ΜœΏΤΖ≈ΤΒΡα»ΤπΘ§ΧαΗΏΚΥ–ΡΨΚ’υΝΠΘ§’ΦΉΦ»ϋΒάΓΔ≤ΜΕœΆΜΈßΓΘ

»γΫώΒΡ±ΘΫΓΨΤ––“ΒΟφΝΌΉ≈ΉνΚΟΒΡΜζΜα”κ“≤–»Χ”ΒΡΩΦ―ιΓΘ «ΉΞΉΓΜζ”ωΘ§Ζω“Γ÷±…œΘ§ΜΙ «œί»κ“ΤΩΨ±”Θ§ΙϋΉψ≤Μ«ΑΘ§ΙΊΦϋ»‘‘Ύ”Ύ±ΘΫΓΨΤ––“Β±Ψ…μΓΘ ±¥ζΈΣΤδΧαΙ©ΝΥΉνΚΟΒΡΜζ”ωΘ§±ΘΫΓΨΤ––“Β“≤“Σ≤ΜΕœ…ΐΦΕΓΔΤΤΨ÷Θ§ΖΫΡή≥ΛΉψΖΔ’ΙΓΘ