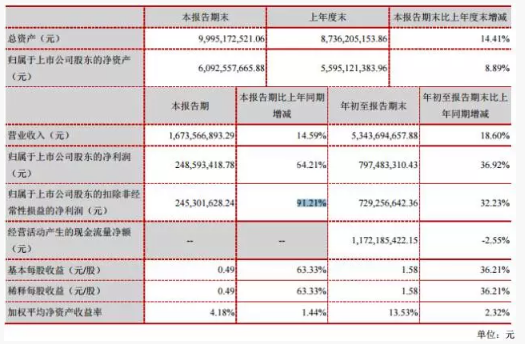

10月27日,安徽古井贡酒股份有限公司(以下简称“古井贡”)发布了2017年第三季度报告。报告显示,古井贡在今年前三季度实现营收53.44亿元,同比增长18.60%;归属上市公司股东净利润7.97亿元,同比增长36.92%。

其中,第三季度实现营收16.74亿元,同比增长14.59%;归属于上市公司股东的净利润2.49亿元,同比大增64.21%;归属于上市公司股东的扣除非经常性损益的净利润2.45亿元,同比猛增91.21%。

提价增量是古井贡2017年的主旋律。从一年内3次提价到半年内2次提价,古井贡已然成为了行业价格的急行军。自去年4月8日宣布年份原浆献礼、5年提价后,古井贡已对其核心产品年份原浆系列的价格共进行了4次提升。

今年4月中旬,古井贡再次对核心产品年份原浆献礼版、古5古8价格进行调整,要求各终端零售网点献礼版零售价85元/瓶,340元/箱;古五120元/瓶,480元/箱。8月下旬,古井贡经销体系开始执行新的价格体系,三大核心主力产品年份原浆献礼、5年、8年分别提价20元/件、40元/件、80元/件。同时,42°和50°的年份原浆十六年也分别上涨,上涨后终端进货价分别为300元/瓶和330/瓶,其中古井贡酒年份原浆十六年50°涨幅高达300元/箱。

东兴证券认为,年份原浆产品上半年产品结构升级显着,估计年份原浆8年产品上半年收入同比增长超过30%。年份原浆8年产品终端价格在200元-300元区间,其增长的加速显示目前安徽省内白酒主要消费结构从100元-200元价格带,开始向200元-300元价格带升级,在200元以上价格带古井贡酒的省内龙头品牌优势地位将更加突出。在目前年份原浆的产品结构中,献礼版和5年收入占比最大,随着8年产品收入占比的提升,年份原浆整体出厂价将上升。

招商证券调研发现,古8一度断货,配额几近用完。近期渠道跟踪反馈,以宣酒为代表的几大品牌在合肥市场动销下降明显,区域品牌逐步退出合肥及周边市场,核心市场的集中度明显提升。在此背景下,合肥销售占比较高的古井受益最为明显。其次,古井高端产品增速加快,上半年古8增速超40%,二季度末公司对渠道适当稳价控货后,近期一度出现渠道断货情况,且增速超古井贡年初预期,年初配额几近用完,额度继续追加,省内消费升级趋势愈发明显。

观峰智业集团董事长杨永华认为,“古井不是涨价能解决问题,而是像郎酒青花郎战略一样,产品战略重构,推出300元、600元、900元的品系。原因在于古井目前是产品档次拉低了品牌档次,制约了古井的整体成长,70%是150元以下的产品。”

杨永华指出,如果古井贡推出300元、600元、900元战略产品,首先是完成品牌形象和品牌档次拉升,其次是依托产品升级重构成长空间,第三是为进军一线品牌和实现百亿打基础。

与此同时,招商证券认为,按照当前趋势,古井贡在2018 年大概率实现90 亿左右收入,含税收入将破百亿,提前实现公司百亿目标。在此背景下,古井贡年初开始对收入利润指标并重,增强费用有效投入,降低货补、陈列赠品等方式带来的窜货及低价,稳步提升终端价格。