白酒上市公司上半年业绩已于上周五披露完毕。今日(8月31日)晚间四川壹玖壹玖酒类供应链管理股份有限公司(以下简称1919)也发布2015年中报。此前有知情人士曾表示1919上半年业绩不错。据其中报显示,本期实现营业收入4.32亿元(不含税),增长率64.73%;归属于挂牌公司股东的净利润435.33万元,同比下滑32.98%。

此次中报净利虽然有所下降,但是1919目前正处于快速扩张阶段,人工成本、店铺租金的增加直接影响公司净利。1919方面表示,未来随着线上线下布局的完成,物流费用的大幅下降,管理费用的迅速摊薄,将会较大地提升利润空间。并且无论在销售、毛利还是现金流,都是目前同比增长的(直管店的毛利是全部给开店合作者的,不含在内)。另外,除了有4个省级行政区的门店正在装修外,已基本实现门店覆盖全国的目标,老店业绩还在同比增长。

另外,1919内部人士表示,今年新开门店的经营时间平均只有66天,且是在全年最淡的4、5月份开设。自2012年至今,白酒行业调整已将近三年。“三公消费”已经基本萎缩到谷底,白酒行业正在逐步回暖。未来几个月将逐步进入白酒消费旺季,并赶上中秋国庆等节假日的到来,届时酒水消费将进一步扩大,相信年报数据将更加好看。

据佳酿网记者了解,截止6月30日,新开门店 123家,累计开业门店196 家,已覆盖 27个省、直辖市。各门店(不含3家加盟店)1—6月实现含税销售额(以下简称“销售额”)4.68亿元,同比增长55.49%,其中归属于公司的销售额为4.52亿元,同比增长49.91%。其中2014年已开门店实现销售额4.03亿元,同比增长33.87%元,2015年新开门店实现销售额0.65亿元。

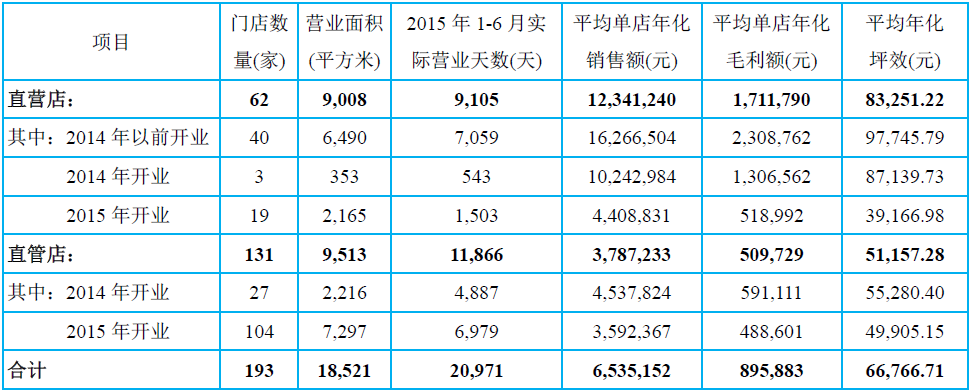

报告期内销售额同比增长较低主要系门店开业时间影响,若本年193家门店经营均满半年,按照目前193家门店的年化销售数据计算,报告期的销售额将为6.26亿元,同比增长107.93%。不同开业时间的门店年化销售额及年化坪效如下表:

上表中可见,2015年开业的直管店,年化销售额为359万元;而2014年开业的直管店经历了半年的培育期,平均年化销售额达到453万元,年化销售额较2015年开业门店增加26.32%。

1919方面表示,同期开业的直营店年化销售高于直管店的原因是:2014年公司开的直营店(成都2家、重庆1家)均在成熟区域,品牌效应带来了较高的销售额;2015年公司开的直营店投入要远高于直管店投资者的投入,可以选择较大面积,较好口岸,相应也会带来较大的品牌效应及较高的销售额。

另外,1919近年来积极向线上拓展,除通过官网销售还在天猫、京东等16家电商平台及中酒网、也买酒等O2O渠道进行销售。并且依托线下门店网络,为战略合作方提供商品 立即送服务,1919实现线上订单最快9分钟,最 迟 3小时配送的城市已达80个。未来预计2015年底门店 500家、2016年底将达2000家,将极大的降低线上订单物流成。

酒业观察人士卓饮对1919中报表示“进入2015年,1919的规模扩张速度在加快,这必然要求较大的成本支出,净利不甚理想。然而,不能否认,1919的综合实力在快速提升,门店覆盖率加大,品牌知名度进一步提高。随着下半年销售旺季的到来,基于上半年销售收入大幅增长,相信1919的年报会更加亮眼。”

不过1919方面表示,未来公司发展还存在五大风险:

1、市场竞争风险

2、商品质量风险

3、人才流失风险

4、信息系统风险

5、直管店合作风险

对此,公司方面表示将通过直管店的模式全力扩张,让渡直管店的终端利益,换取公司的品牌价值和规模效应,提高市场占有率,在规模的基础上增强盈利能力,规避风险。严格分工,完成商品在1919 体系内流转的完整溯源过程。通过不断完善公司各项制度、待遇,调动核心人员的积极性,留住、留好人才。公司将加强各项信息专门人才的储备,提升自主解决问题的能力,避免重大系统问题的发生。并加强与合作者的沟通,完善直管店实行目标管理制。