2018年6月27日晚间,维维股份(600300.SH)发布了关于拟转让所持贵州醇酒业有限公司(下称“贵州醇酒业”)股权关联交易的公告,拟将其所持贵州醇酒业55%的股权作价2.75亿元,转让给其控股股东维维集团,引发资本市场关注。

(图片来源网络,如有侵权请联系本站)

公告显示,贵州醇酒业股东全部权益价值已经银信资产评估有限公司评估,评估基准日为2017年12月31日,银信评报字(2018)沪第0477号评估报告评估结论显示:

截止评估基准日,被评估单位贵州醇酒业的评估结论为48262.12万元,较审计后母公司单体报表所有者权益55434.90万元,评估减值7172.78万元,减值率 12.94%;较审计后合并报表中归属于母公司的所有者权益39189.94万元,评估增值9072.18万元,增值率23.15%。

而维维股份本次交易拟在评估价值的基础上,溢价1737.88万元,双方协商股东全部权益价值为5亿元,55%的股权对应的交易价格为2.75亿元,增值率为27.58%。

值得关注的是,贵州醇酒业以“贵州醇”闻名于世,但2012年,维维股份、北京红石泰富投资有限公司和兴义阳光投资有限公司三方于2012年出资购买;

但是,近年来,贵州醇酒业的业绩表现实在不佳,而且,还一直处于亏损状态之中。

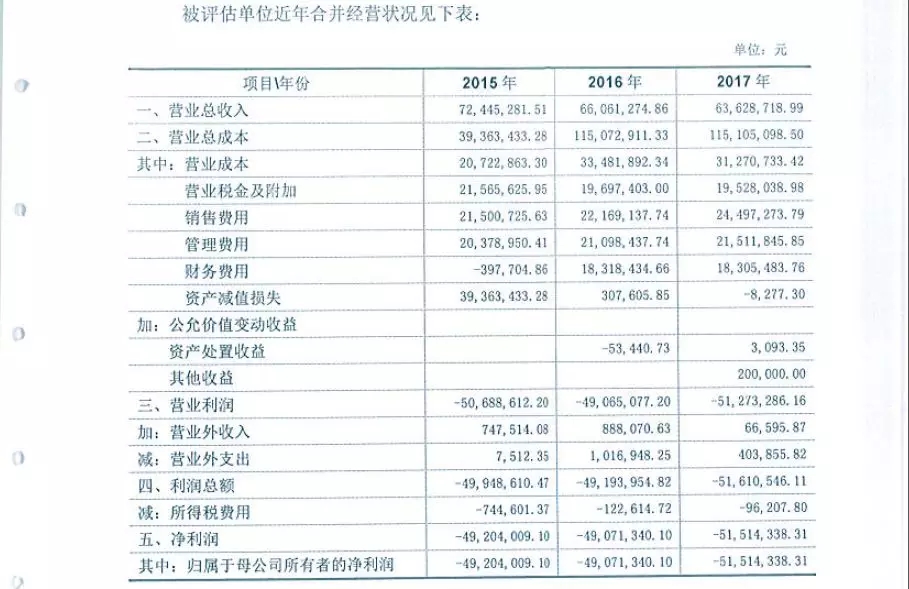

数据显示,2015年到2017年,贵州醇酒业分别实现营业总收入约为7244万、6606万和6363万元,净利润分别约为-4920万、-4907万和-5151万元,连续三年净亏。

(图片来源网络,如有侵权请联系本站)

除此之外,维维股份此次溢价转让所持贵州醇酒业55%股权,意在用转让所得收益补充其流动资金,且对当年利润会有一定影响,这也将投资者目光转移到其经营业绩上。

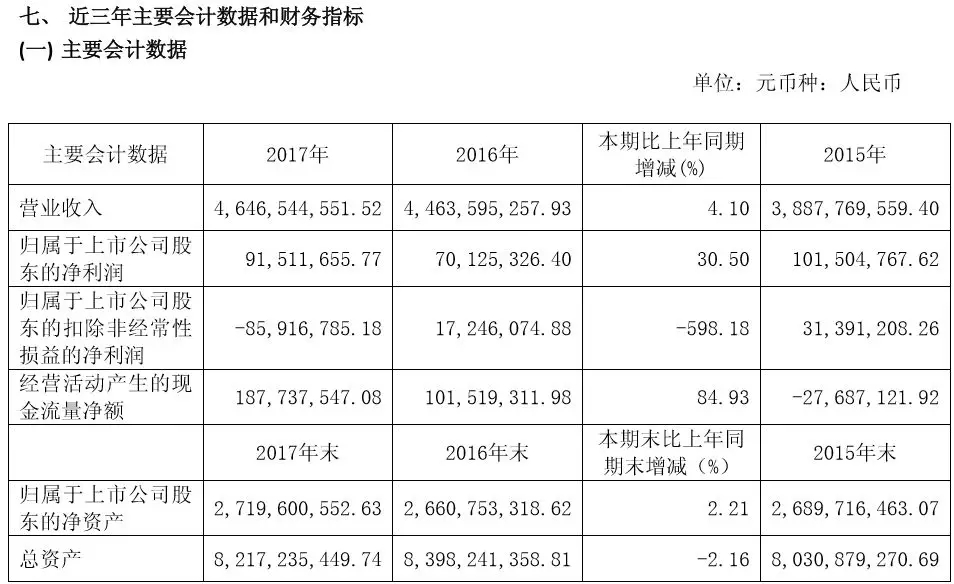

2018年3月31日,维维股份公开了2017年年报,实现营业收入约为46.47亿元,同比增长4.10%;归属于上市公司股东净利润约为0.92亿元,同比增长30.50%。

(图片来源网络,如有侵权请联系本站)

但值得注意的是,2017年维维股份归属于上市公司股东扣除非经常性损益的净利润仅约为-0.86亿元,相较于2016年的0.17亿元,降幅高达598.18%。

同时,回顾维维股份往年年报,维维股份已经连续三年扣非净利润表现为负增长,并且在2013年到2015年,维维股份营收持续下滑,2015年和2016年净利润呈连续下滑态势。

而2017年维维股份业绩上的靓眼表现主要依靠资产出售。年报数据显示,2017年,维维股份非流动资产处置损益高达1.45亿元。

2017年9月,维维股份子公司维维创新投资转让了无锡超科食品公司10%股权,交易完成后可增加维维股份净利润2854.19万元;

2017年12月,维维股份子公司湖北枝江酒业股份有限公司转让了湖北银行0.93%的股权,为维维股份增加净利润4298.02万元。这两项子公司的股权转让,为其增加净利润逾7000万元。

公开资料显示,维维股份所属行业为酒、饮料和精制茶制造业,主要从事豆奶粉、乳品、白酒和茶叶的生产、销售;其主导产品为“维维”豆奶粉系列产品、“天山雪”乳品系列产品和“枝江”、“贵州醇” 酒等系列产品及“怡清源”茶叶系列产品。

数据显示,2017年维维股份以枝江系列为主的酒类产品全年营业收入为65666.08万元,比上年减少33.93%,毛利减少17660万元,系整个白酒行业处于调整期,维维股份自身也在优化产品结构所致;

植物蛋白饮料(牛奶、鲜奶和谷动等)全年营业收入为53343.76万元,比上年减少2.73%,毛利减少1517万元,系区域销售,总量略有下降所致;

固体饮料(豆奶粉,豆浆粉及嚼益嚼等)虽实行深度承包,销售渠道下沉,营收略有增长,约为150996.24万元,同比增长0.22%,但因原材料价格上涨毛利仍减少2660万元。

(图片来源网络,如有侵权请联系本站)

主业经营不善,是维维股份扣非净利润下滑的主要原因。

对此,战略定位专家徐雄俊在接受媒体采访时表示,首先,维维股份的主业维维豆奶没有进一步做大做强;其次,在主业没做稳的情况下,维维股份就跨界到其他竞争更加激烈的产业,反而拖累了主业,分散了时间、精力和资源;第三,在豆奶的衍生品,包括豆奶饮料上,没有进一步延伸和创新,这为后继的品牌,像达利的豆本豆豆奶及伊利、蒙牛等进军植物蛋白饮料领域提供了空间。

“任何一个品类的领导者都要不断地去带着这个品类健康发展和品类创新,维维股份不先去做豆奶饮料的话,就把这个机会让给对手,所以在豆奶饮料市场的维维股份已经失去了先发优势,主业的领导地位也面临着一定的挑战。”徐雄俊表示。

数据显示,2017年维维股份固体饮料(豆奶粉、豆浆粉及嚼益嚼等)营收约为15.10亿元,同比增长0.22%;而毛利率为43.99%,较上年同期减少1.86个百分点。其豆奶粉生产量同比增长1.76%,销售量同比增长1.04%,库存量同比增长125.3%。

毛利下降,库存大增,曾经的豆奶行业龙头市场份额也从1997年的70%下滑至如今的30%左右,品牌优势也基本全部失去,陷入困局。

乳业专家宋亮对此向《财经啸侃》特约、独家撰稿人王诣予表示,维维股份主业不强,就是当初没有加强整个产品的进一步深化开发,使其错过了产品结构升级的最佳时期,导致主业的销量在不断地下降。

当前,我国豆奶行业仍表现出同质化竞争严重的格局,由于门槛较低,越来越多的品牌涌入豆奶行业,伊利、蒙牛、达利食品等大型企业都在豆奶行业推出新品,顺应消费升级的市场格局,同时也在营销模式上改革创新,推出适应消费者喜好的系列新品,且都取得不错的成绩。

相比之下,维维股份错过了豆奶行业消费升级带来的发展机遇,没有坚持主业产品以及销售渠道的深耕布局,而是选择了跨界投资,多元发展,但结果并没有达到预期,甚至只能靠出售资产来增加利润,如今又转让所持有贵州醇酒业55%股权,令人唏嘘。

白酒专家蔡学飞对此表示,在中国白酒消费升级的大趋势下,枝江和贵州醇依然是以中低端产品结构为主的地方性白酒品牌,无论是从品牌价值高度、产品结构、还是利润增长点来看,都不具备优势。再者,去年枝江有管理层上的变动,带来整个销售团队和战略的摇摆。

目前白酒行业虽表现出强复苏态势,但挤压式竞争格局仍将长期存在,而维维股份为实现资本层面的短期获利,才跨界投资白酒行业,而从资本运作的角度来讲,是对中国酒业“深水区”的复杂性认知不足,枝江与贵州醇也不能完全体现出其应有价值。

“维维股份还是应在“老本行”豆奶行业上多下功夫,一个品牌知名度优势的建立着实不易,要靠一定时间的产品沉淀积累,而维维股份不应浪费了这点优势,在品牌优势的基础上顺应市场更新换代,走豆奶品牌系列化道路,同时也应完成在新的市场格局下销售渠道的转型升级,这才是经营之道”,业内人士向《财经啸侃》特约、独家撰稿人王诣予表示。