从品牌内核上看:虽然定位于“中国名酒宴席第一用酒”,但是特曲的“浓香鼻祖·中国味道”的诉求,但是相较于国窖1573的“国宝窖池”与窖龄的“百年窖龄”,“浓香鼻祖”的概念虽然具有无可争议的事实基础(当然除了郎酒的“浓香正宗”),但是整个特曲的“特”字概念明显有“虚化”倾向,与“窖池”、“窖龄”等相比,消费者缺乏具象化的品牌联想,而“中国味道”的描述又明显在国窖1573与窖龄的交错中显得过于泛化,有品牌外延过宽的问题。最后对于“中国名酒宴席第一用酒”这样的提法,个人认为,不仅难以界定饮用场景、品牌高度有限,目标市场流于形式,而且有“媚俗”的嫌疑,与特曲的“纪念主题”背离,更是难以支撑“怀旧情怀”。

针对泸州老窖特曲60版,从泸州老窖特曲60版2018年营销工作会议上看:从市场运营模式上看,将坚持“团购N客户(直营团购)”、“严控客户数量”、“权配额管理”“月度调控”……简单理解为就是特曲60版的设计思路是以“团购销售定客户资格、以团购客户资源数量定配额数量”。

显然,泸州老窖的这种模式是一种“以需定供”的“反控模式”,试图通过单一渠道(团购)的强势监控(月度销售数据监控),再通过增减“配比数量”,通过“销售-供给”两端的全控制来稳定特曲窖龄60版的价格体系(零售价460-480)。针对这一点,笔者认为,如果能够能够执行到位,将会是中国白酒产品价格管控的另一创新,对于泸州老窖“复兴计划”也有里程碑式的意义,唯一的风险在于如何有效监控团购商的销售数据,并且做出合理的销量预判,同时控制住由于团购渠道容易“团惠”而带来的价格波动幅度。

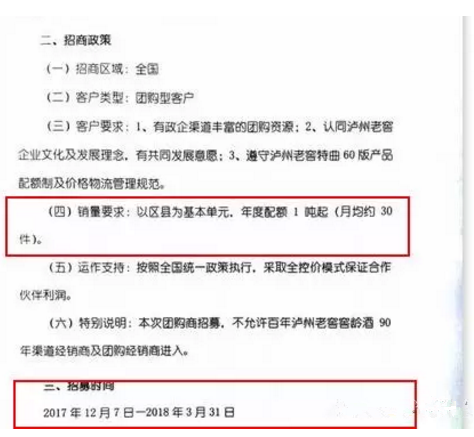

从竞争对手上看,目前泸州老窖特曲全国范围内主要竞争对手(排除“自家兄弟”的窖龄系列,228-358元/瓶为其主力价格带<特别说明:窖龄30、60促销力度较大,仅做参考>)有洋河天之蓝系列、水晶剑南春、红花郎10年15年、品味舍得等,其中水晶剑南占比已经超过60%,并且在稳步上升;红花郎目标是单品百亿;天之蓝的市场强势地位更是毋庸置疑,从销售区域上来看,泸州老窖北京、上海、广州等“7大营销服务中心”承载着全国主要的营销服务工作,华东、华北、华南、华中、东北、西北、西南“7大片区”则主要承载着销量提升的任务,可以说,除去西北市场(新疆、甘肃、青海),其它几个市场,中原地区是中国白酒的“逐鹿之地”,而西南市场则是“酒窝子”,泸州老窖前者面临着全国的争夺,后者面临着四川的兄弟酒企、茅台的酱酒集团的阻击,这些对于泸州老窖特曲的经销商招募来说都是不小的难度,强势经销商基本已经被分割完成,饮酒习惯的限制在贵州、两广地区尤其明显,这就使得泸州老窖特曲“最低月均1吨,约30件”的招商条件,看似降低了销售门槛,便于经销商招募(见下图),有利于实现价格的管控,但其实在一定程度上削弱了实力型经销商的参与热情,对于当地特曲60版的导入与培养提出了更高的要求。

综上所述,笔者认为,依托泸州老窖的背书,特曲系列产品拥有难以复制的品牌、产品优势,操作模式上也不失为中国白酒的一次大胆实验,但是在中国白酒消费升级,竞争对手涌入的次高端市场,即使四川市场的“实验成功”,也不并意味着可以“快速全国复制”,何况特曲下一步推广中依然将要面临着泸州老窖内部的资源争夺,诸多外部区域的市场竞争,变数颇多。

最后祝福泸州老窖特曲系列,作为中国知名白酒的典型代表产品,承载着泸州老窖的复兴希望,理应获得所有酒水从业者的祝福。(特别是看见下图,我们应该为泸州老窖鼓掌,泸州老窖在“会战”)