自古以来,徽商以贩盐而闻名;进入新时代,昔日盐商换成了大酒商。

土生土长的安徽企业安徽省百川商贸发展有限公司(下称百川)就是其中一个。起于白酒大王五粮液的五粮醇品牌运作,直至重握该品牌全国一半的市场份额;笔者参加过差不多10年的五粮液“12.18”,百川都是排名前列的优秀经销商。

看过百川深耕基层渠道的宣传片,很励志。不难理解行业调整带来的酒水渠道大变革时代里,百川为何作为传统大商,能率先谋变。也许有根植骨髓的徽商基因,或许是安徽酒水竞争异常激烈,在集体长于营销,一下增至4家白酒上市公司的大本营里盘踞,并不是百川董事长贾光庆的算盘——走出窝里斗,用资本来整合各路酒水企业,做一条华东大鳄。

白酒传统经销商合纵连横

11月13日,百川再用资本利器,把安庆两家强势经销商拉到自己怀里。

在安庆,百川、安庆经典商贸公司和安庆兆平商贸有限公司达成战略合作并组建新公司。新公司由百川控股,由百川注资并全面开放全球名酒名品采购资源,取名为安庆百川经典商贸有限公司。

安庆市场区域人口超过700万,在这个酒水市场发达地区,一旦加入百川销售阵营后,双方的合作从名酒做起,亳州古井销售有限公司董事长阎立军现身安庆,厂家开发的新产品古井贡酒老字号成为百川整合安徽更多层级经销商后,试水的武器。

贾光庆说,安庆并购是百川整合安徽酒水流通领域的第一站,具有标杆意义,未来将在安徽其他15个地级市全面推动并购合作,组织架构为地级市由百川控股作为一级合作公司,优选区域强势商家开展二级、三级的并购合作,最终形成一张营销大网,由总部平台支持,发挥规模和集群效应,以获得更大的市场份额。

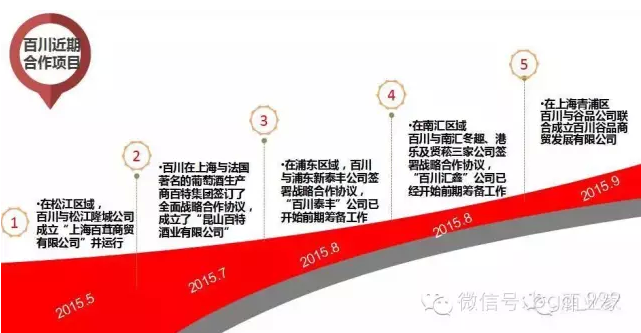

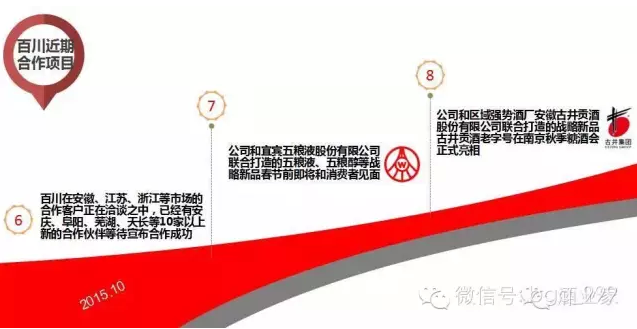

此前,老贾已经用资本开路,一路向东,先后抵达上海、江苏、浙江。5月,在松江区域,与松江隆城公司成立“上海百茸商贸有限公司”;7月,在上海,与法国著名的葡萄酒生产商百特集团成立“昆山百特酒业有限公司”;8月,在浦东区域,百川与浦东新泰丰公司开始筹备 “百川泰丰”公司;在南汇区域,百川与南汇冬趣、港乐及贤菘三家公司筹备成立 “百川汇鑫”公司作;9月,在上海青浦区,与上海谷品酒业联合成立百川谷品商贸发展有限公司;根据华夏酒报记者的梳理,本月,百川在安徽、江苏、浙江等市场的合作客户正在洽谈之中,除安庆市场外、还有阜阳市百川百维商贸有限公司以及芜湖、马鞍山、天长等10家以上新的合作伙伴正在推进。

这些合作都以成立新公司的方式,由百川控股。百川有的是看中其上游资源,如和百特集团的合作;有的是看中销售渠道和供应链管理能力,如整合松江隆城,上海谷品酒业等。

总之,定位为专门从事名优酒销售的专业性酒类经营企业的百川在走两条路:上游和名优酒生产企业合作,不限白酒、葡萄酒,用贾光庆的话说,未来整合的是全球名酒资源;下游用并购联姻多家基层经销商,共同把销售规模做大。

数据显示,去年,百川的销售额整体实现了30亿元。贾光庆定的目标是,利用3年时间,实现100亿元。酒业已进入并购时代,不管是酒类电商,还是传统白酒经销商 最终都是靠并购来实现规模增长。

出生年月相同命不同

新徽商如何实现名酒梦?老贾在13日的安庆庆典讲话中首次公开提到帝亚吉欧,说二者同样诞生于1997,帝亚吉欧是名副其实的商贸企业。整合名牌,百川其实和帝亚吉欧走的是同一条路。

此言笔者无法苟同,这是一封致贾光庆的公开信。和帝亚吉欧相比,二者的差距太大!

首先,百川的成长历程和帝亚吉欧相似点太少。

1997年确实不仅有举世瞩目的香港回归中国,还有英国组建成立了世界最大的洋酒公司帝亚吉欧。当然,这一年,在中国安徽,有一家叫百川的白酒商贸公司成立。但不同的是,这一年,对百川来说是新生;对帝亚吉欧来说,其实是大合并之年,拥有诸多世界知名名牌的大都会和健力士两大公司合并在了一起。换句话说,帝亚吉欧并不是和百川同一年诞生,它早就翻开了影响世界酒业格局的并购一页!

第二,在品牌的拥有程度上,二者不可同日而语。

先说帝亚吉欧,帝亚吉欧旗下拥有的知名品牌包含Guinness、Smirnoff、Baileys等。尊尼获加(JohnnieWalker)是世界销量第一威士忌品牌,诞生于1805年的苏格兰小镇。

尊尼获加、皇冠伏特加、摩根船长、百利酒,这四大品牌位居去年全球10大烈酒品牌排行榜,均出自帝亚吉欧之手。

除了通过并购获得历史悠久的世界级品牌,品牌创新也是这些年来帝亚吉欧保持世界第一烈酒巨头地位的重要支撑。

帝亚吉欧在全球有四个酒体研究的实验室,分别在香港、澳大利亚、英国和美国。过去5年,帝亚吉欧全球销售额的增长净增量当中50%来自于创新。2013财年,创新产品对于帝亚吉欧销售额的贡献占到了11%。

再看百川,专门从事名优酒销售和拥有名优酒品牌的程度完全不同。说白了,五粮液也好、剑南春也好、古井贡酒也好,百特集团也好,品牌还是掌握在人家厂家手里,百川只拥有部分区域和部分品牌的市场经营权。至于百川所经营的酒业品牌知名度,不少尚未走出国门,离全球化差距甚远。

当然,古井贡酒老字号是在古井贡酒品牌上的创新。但笔者想问的是,这款酒的酒体设计有何特点?是新的品类创新吗?2005年,百利(Baileys)进入中国。帝亚吉欧发现了女性市场这一新兴的细分市场,并对目标消费群体进行了更加精细的定位,把消费者描述为三个F(Fun、Fearless、Female):即有趣、大胆而活跃的女性。从而让百利在中国的打破了过去女性不能在公开场合饮酒的习俗,成为一个具有品牌特色的酒类品牌。

根据一份2013年在中国的市场调查显示,百利甜酒的知名度已从三年前的40%上升至如今的80%,成为女性洋酒品牌的首选。

相比之下,古井贡酒的“老字号”并不是什么新鲜玩意:泸州老窖早就在玩老字号,郎酒也有老字号。这种人云亦云的跟风与其和品牌创新扯上关系,不如理解为在相同产品名的市场重复竞争,抑或为不破坏原有经销商利益而为新的合资公司专门打造?就产品的研发、设计本身,有多少是以消费者为导向?

第三,帝亚吉欧并不仅仅是商贸型企业。

要成就世界霸主地位,光靠商贸流通是远远不行的,必须拥有自主品牌,在全产业链发力,至少在笔者熟知的酒水、烟草领域均如此。不论是帝亚吉欧还是保乐力加,菲莫国际集团。远的不说,国人熟知的中国白酒上市公司外资控股第一案,水井坊换洋股东,拥有者就是帝亚吉欧。

就目前百川的并购版图而言,深耕下游经销商或平行的经销商层级居多,且就笔者看来,目前其对区域经销商的并购以双方成立新公司运作新品的方式,而非整体并入,百川对各地经销商的掌控力有待检验。

和帝亚吉欧相比,不说国外,至少在国内,贾光庆并未如当年吴向东一样,把手伸向名酒生产领域。

第四、并购需要庞大多样的融资来源。

帝亚吉欧分别在纽约和伦敦交易所上市。截止去年6月30日的财报显示,帝亚吉欧2014财年净销售额录得102.58亿英镑,净销售额及营业利润分别增长0.4%和3%。,实现净利润22.5亿英镑。丰富的现金流和多地上市的融资渠道是帝亚吉欧得以成功并购的源泉。

据中国酒业并购圈了解,百川正在更名为百川名品供应链股份有限公司,进入资本市场的计划也在有序推进中。按照百川的规划,其将通过和战略资本合作进入主板证券市场,凭借资本优势实现对区域强势经销商的兼并、重组和控股经营。

就百川目前所处的行业地位和角色地位,要调动资本撬动整个华东区域经销商网络,实现通吃,尚有难度。本地盘踞有海烟物流、江苏苏糖、商源集团等大商, 不会坐以待毙。

中国酒业并购圈写在最后:

百川图变,在中国白酒传统经销商中,是令人欣喜的。至少在黄金十年,我们看不到这些区域坐商的变化。

百川拟通过资本合作,着力于供应链改造、完善和服务,融合B2B也好,B2C也好,B2B2B2C+实体经营也好,都是非常好的尝试。中国酒业并购圈认为,中国酒商版本的升级不见得要学帝亚吉欧、保乐力加,时代不一样,国情不一样,市场不一样,能在经销商领域实现深度整合,已属不易。

但正如上文所说,百川前行之路,不仅改革不彻底,且荆棘颇多。中国酒业并购圈不完全做了上述对比,还望各位拍砖、展开讨论,也欢迎贾光庆本人共商中国酒业发展之道!