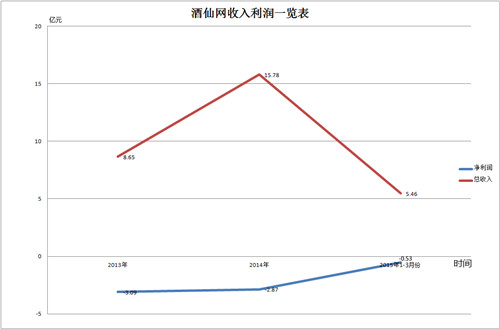

近日,酒仙网在全国股改系统挂牌转让,即登陆新三板。回顾酒仙网近3年的业绩:2013年总收入8.65亿元,净利润为-3.09亿元;2014年总收入为15.78亿元,净利润为-2.87亿元;2015年1-3月份总收入5.46亿元,净利润为-0.53亿元。虽然未盈利,但数据还不错,依旧符合资本市场投资的铁律,销售规模持续增长,亏损率持续下滑。酒仙网历经融资,成为公众公司也算有了归宿,不能再任性的讲话,如酒仙网签订100亿贵州白酒采购销售意向协议书。

酒仙网上市之后,首先要面对的问题是“盈利”。笔者认为,酒仙网下一步会节流开源,围绕着原有B2C业务继续做大做强,中酿酒团购持续细化到全国的市县,以O2O之名去吸纳更多的人加盟酒快到线下店。

开源节流,围绕着B2C业务继续做大做强。近五年来,酒仙网在行业媒体及论坛上耗费人力、财力及精力,影响力基本上覆盖酒企、酒商及烟酒终端。随着酒仙网的侧重点越来越偏重于用户,行业媒体对于酒仙网的推广作用逐步减弱。酒仙网势必会削弱媒体投入,尤其是行业媒体。目前来看,酒仙网对吸引用户的投入仍然较大,在可以预见的未来,酒仙网会利用社区、微信、微博甚至产品本身,当作获取新用户的入口,作为推广自身品牌的平台。至于盈利,必然要与酒企进行更加深度的合作,依托线上资源开发更多类似于“三人炫”的经典产品。

精耕细作,将中酿酒团购细化到全国县市。白酒黄金十年,其实是靠利润在拉动产品的销售,大部分的广告及品鉴并非是促进消费者对产品有所了解,而是增强渠道商对产品及运营商的信心。如今市场格局尚未打破,旧有的营销模式渐渐失效。白酒行业进入深度调整,价格回归价值,一方面是价格的透明让操作“团购”难度增大,另一方面是产品相对单一无法满足“行商”的需求。加盟中酿酒团购恰恰可以丰富产品线,投入相对较少,回报率相对较高。在旧有的团购格局中,延续的无非是“人脉变钱脉”,与渠道关系不大,所以中酿酒团购势必会得到转型团购商的青睐。

合纵连横,携O2O趋势整合线下实体门店。O2O、F2C甚至C2F,虽“然并卵”,对于迷茫中的酒商却有着异常的魔力,认为“滴滴打车”的模式势必会打破传统酒业的分销格局。加之1919酒类直供异军突起,越来越多的从业者误认为线上流量是线下销售的有效支撑,有了线上的支撑才能在越来越艰难的市场环境中存活。酒快到作为酒业目前最成熟、影响力最大的O2O平台,相较于其他竞争对手,其加盟门槛相对较低,对转型中的从业者仍然具备一定的吸引力。

综上所述,酒仙网若想尽快实现盈利,可选择的路并不多,或许选择的少了,离成功便近了。

酒仙网,自始至终更像一家互联网公司,而不是酒业公司。酒仙网,作为酒业革新的代表之一,在透明的舞台上,或许只能“盈利”才能换来更多的票房。