又是一年酒业中报季。

2018年上半年,随着大多数白酒上市公司交出靓丽的成绩单,白酒行业的复苏发展信心再次得到验证和强化。尤为值得一提的是,五粮液集团和茅台集团“心心念念”、尚未突破的千亿目标,在今年上半年被白酒上市公司营收总和率先冲破。

尽管大多数白酒上市公司业绩都增长可观,但领军者仍让后来者追之不及。

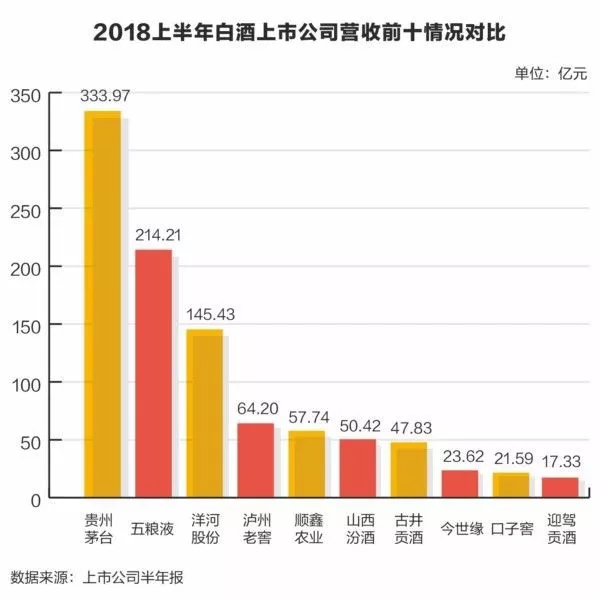

上半年,茅五洋3家巨头稳居行业前三,史无前例地达到300亿+、200亿+和100亿+。2018年底,3家巨头极有可能迎来600亿、400亿和200亿时代。对希望冲刺前三的企业而言,200亿的门槛真得很高。

除了行业分化、强者恒强的趋势,白酒上市公司2018年中报还告诉了我们什么?

阵容已大体不变

如果你拿一份2016、2017、2018年的季报、半年报和年报来对比看一下,就会惊人地发现,白酒企业的营收阵营已大体不变。茅五洋泸的领先地位继续领先,金种子酒(600199)、皇台酒业(000995)等在白酒上市公司的下游持续低靡。

关注点都在它们身上。它们是顺鑫农业(牛栏山)(000860)、古井贡酒(000596)、山西汾酒(600809)、迎驾贡酒(603198)、老白干酒(600559)、水井坊(600779)、舍得酒业(600702)、伊力特(600197)、金徽酒(603919)、酒鬼酒(00799)、青青稞酒(02646)等区域和省级龙头。不过,即便是它们,一旦松懈,也会出现新的座次变更。

(图片来源网络,如有侵权请联系本站)

从半年报可以看到,这些座次已在发生小变化。比较2017年报的营收座次,古井贡稍稍落后于顺鑫农业、山西汾酒,并且由第5位掉至第7位。今世缘(603369)超过口子窖(603589)、迎驾贡,由第10位升至第8位。金种子由第17位降至19位。倘若金种子酒未来没有明显的逆转能力,接下来会出现严重下滑。

从营收增速看,白酒上市公司总体保持正增长。除了金种子下滑超10%外,其它18家酒企均保持正向增长。对比看来,白酒上市总营收较去年出现了近3成的增长。

资深白酒分析师“庖丁解酒”告诉《华夏酒报》记者说,无论是增长的总数还是总增长的幅度,都证明白酒行业上半年仍保持着正增长的发展态势且强劲。

在他看来,白酒行业的增速也在分化。从数据可以发现,在价格带、阵营上呈现出增速的分化。 阵营上,是以全国龙头(茅五)、区域龙头(古井、汾酒)为代表,继续保持30%以上增速。价格带上,主打次高端的酒企明显增速较快(基数低)。

有个个例吸引了很大的社会关注度。上半年,顺鑫农业(牛栏山)同比增长62.29%,以耀眼的增幅在整个白酒榜单中发光。作为中国低端白酒市场的典型代表,牛栏山因此成为部分媒体眼中“消费降级”的一大佐证。

白酒行业走向了“分水岭”

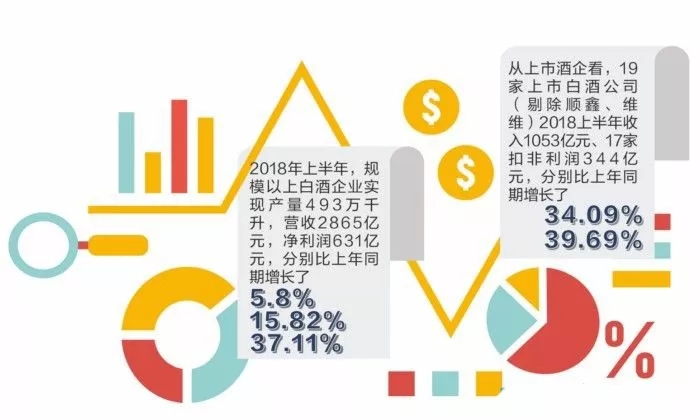

2018年上半年,规模以上白酒企业实现产量达到493万千升,营收规模为2865亿元,净利润则达到了631亿元,分别比上年同期增长了5.8%、15.82%、37.11%。

(图片来源网络,如有侵权请联系本站)

从上市酒企看,19家上市白酒公司(剔除顺鑫、维维)2018上半年收入1053亿元、17家扣非利润344亿元,分别比上年增长了34.09%、39.69%。

对此,庖丁解酒向《华夏酒报》记者分析,这说明白酒行业总体呈现出两个重要特征:白酒行业的净利润增速,明显快于行业的营业收入、产能增速。这表明整个行业的产品结构在优化,产品向中高端集中、经营向要利润转变。

其次,19家上市白酒企业,营收、净利两个增速明显快于整个行业的平均水平。这表明以上市公司为代表的酒企对白酒行业的贡献更大,表明白酒行业集中度在提升,向龙头企业集中。

“阵营之间在固化。尤其是前两大阵营,即从第二阵营向第一阵营、第三阵营向第二阵营取得座次突破的酒企,暂未出现。”他对《华夏酒报》记者表示,同时,阵营门槛在变高。第一阵营的门槛,由年营收超100亿正向年超200亿提升;第二阵营的门槛由年营收60亿正向100亿提升。

这一切或许说明,白酒行业的深度调整在走向一个新阶段:分水岭逐渐到来,由此行业再向新一轮的格局重排和固化。

值得注意的是,高端营收占比和利润表现水平,或是新一轮竞争格局发展到最后的强大武器。相比以前只看营收这个盘子,未来,高端产品带来的利润竞赛,或许更具有决定竞争的意义。

关注二三线白酒企业变化

庖丁解酒认为,尽管近四年来,很少有能跨越上层阵营、突飞猛进的酒企,尤其在前两大阵营。不过,结合2018半年报及线下酒业市场,酒业还是有一些新的变化。

首先是顺鑫现象。在他看来,顺鑫农业旗下的牛栏山,超越倍受资本市场关注与追捧的古井贡、山西汾酒,以57.74亿元排第二阵营头名,更可怕的是,或手握有近28亿的预收款项。

因此,他提醒业界:“不可小觑牛栏山的崛起,其代表的绝不是消费降级,恰恰相反,我们认为是消费升级的佐证。是低端酒快速完成产能集中度提升、品牌全国化的过程,低线市场、低端消费,也讲品牌、讲品质、讲性价比。”

这一背后,我们更可以引申关注小酒现象。郎酒、江小白在快速崛起,郎酒在抢占“全国最热销的小酒”的心智定位。江小白主打的也是100ml小瓶。在其他走小酒形态、青春路线的小酒都没什么起色下,江小白已成该领域的绝对王者。

不过,行业的掉队现象也非常明显。综合年度及半年度,我们发现企业掉队现象多了,金种子陷入了泥潭,酒鬼酒刚刚缓了口气、青青稞酒多元化受阻、维维股份酒业板块在萎缩(亏损之中)、舍得高端化或暂成效不明。这或许说明二三线白酒企业的发展正面临内外的多重考验。