曾几何时,许多区域龙头酒企们全国化的心再次“蠢蠢欲动”:

1、2018年中秋前两个月时间,古井贡酒在坚持“高举高打、举外打内、内外并举”的市场策略,在筑牢安徽市场、深耕河南市场的同时,实力推进全国化布局,战略携手华糖云商在在河北、江苏、山东、浙江等全国6个重点省份举行招商会,加快全国化布局;

2、进入6月,江西龙头四特携手华糖云商一个月之内“北上南下战长沙”,先后在河北石家庄、广东广州和湖南长沙召开三场招商会,这也是四特近年来在立足江西、福建等核心市场建设后第一次全国化大布局;

3、同样典型的还有西凤,将浙江、河南等市场基础较好的省份列为“特区市场”,不仅严禁非重点厂家核心品牌产品的进入,同时采用“1+3”的开发模式实现快速破局;同样典型的还有今世缘,净利润超过十个亿,除了营销、产品之外,“2+5+N”的省外区域拓展规划起到了关键性作用。

除了这些重要的龙头代表,还有一个品牌借品类差异化之势实现了全国化的快速推进,例如酱香代表企业国台迅速增长逼近20亿,例如青春小酒鼻祖江小白的快速全国化等,总结来看一个重要的趋势就是:第二轮全国化大潮的时间窗口已经打开。

1、攻还是守?聚焦打透还是多点布局?

一个常说常新、始终存在争论的话题是:什么样的企业具备全国化(亦或是周边化)的资格与能力。当然我们再次讨论更多的是:在承认绝大多数品牌都具备泛区域化布局的机会的同时,哪些企业赢面更大一些。

关于这个标准或者界限目前没有统一的说法:智邦达咨询董事长张健直接指出,目前白酒行业历经了黄金十年,市场操作边界正在被打破,抱着过去“全价位、全产品防守根据地,必死无疑”,特别是在当前名酒降维、省级龙头精细化下沉的双重打击下,在存量竞争时代,一般酒企只有通过区域扩张实现量级的增长,小而美的空间越来越小。

事实同样如此:2017年中国白酒行业规模以上企业数量为1593个,而2018年规模以上白酒数量为1445家,比上一年减少148家;从2019年1到4月份的最新数据来看,规模上企业进一步减少到1176家,与2018同期相比减少了274家,亏损企业数量进一步扩大。理论上规模以上的统计门槛仅仅为2000万元,抛除统计口径的调整,马太效益显然更加明显,显然目前行业基本面主要集中在19家白酒上市企业和包括剑南春、郎酒、白云边、景芝等典型代表,而这些基本面的强势显然本质上集中度提高的红利。

北京正一堂战略咨询平台总监王少恒则更强调区域酒企谋求全国化、或者周边化布局的一些实操的可能,从过去成功的经验来看,做得比较好的基本具备两点:一是差异化的超级战术,例如黄金十年的徽酒“酒店盘中盘”,口子窖在北京破局、洋河的的全国化都是凭借餐饮渠道起家,找到一个点突破渠道,形成氛围营造打开局面非常关键;二是资源的障碍和资本家底的支撑程度。

“目前行业竞争门槛比较高,渠道壁垒也很强。以江西四特为例,其在江西本地市场占据着政府关系、政策扶植、有优势的团队与管理成本等等,但是如果到河北市场,不仅面临着全国性名酒如泸州老窖、洋河同价位产品的竞争,更面临着当地强势省酒老白干、板城同价位、同定位产品的可替代性,能不能持续的资源投入,经得起长期的消耗战,这需要特别思考”王少恒补充道。

事实的确如此,以河北三井小刀为例,曾经一度环河北周边化做得很好。但是从2017年开始战略大聚焦只做河北市场,其发展路径告诉我们:大河北以外的市场,即使许多县级市场,能够取得领先地位,但往往也是孤岛型市场,无法形成区域化联动,并非真正意义上的板块市场;一个市场,一旦这个价格带品类被教育成功,必然会有许多跟随品牌快速介入抢夺,由于河北以外市场多是孤岛型市场,区域间联动与防御能力弱,打得下来,能否持续守得住,并没有一个肯定的结果。

省外拓展有时候也存在着“偶然性”与运气的成分,你的品牌张力与渠道模式能够吸引省外优质的商业资源很关键,一个市场的兴衰往往是由最初选择的那个总代经销商决定的,这其中存在很大的不确定性。

特别是从最新的消息来看,“茅台和五粮液两家龙头发动了现金流战役,茅台6月份要求将经销商下半年一次打完预付款,经销商需要付清五粮液第八代的首款,大致测算两家合计将收走几百亿元的现金,其他品牌如何整合优质的渠道力量”山东知行力托管咨询董事长梁超同样发出这样的担心。

2、那些全国化的“先行者”成功经验在哪?

洋河是黄金十年从区域酒企走出来的样本,从最初的3个亿到2018年241亿的规模,稳坐行业第三的宝座,这在2005年刚拿下江苏南京省会市场的洋河是不敢想的,关于其全国化路径领先战略专家朱志明研究颇深,其在文章中明确还原了这样一个拓展路径:

1、2005年-2006年在江苏省内采取南京市场为中心,成立蓝色经典品牌营销公司,采取样板(中心)辐射原则,建立蓝色经典明星市场。同时,联合重点经销商,运作以宿迁为代表的苏北市场,以及苏州为代表的苏南市场,最终实现了从南京样板市场到区域市场间的联动、再到整个江苏板块市场的整体发展的战略格局。至此,板块化根据地市场成型。

2、2006年,在“洋河蓝色经典”坐稳江苏市场以后,随即开始正式拓展河南市场。基本原则就是:就近(中心)辐射、机会选择(包容性强)和蓝海进攻(本土白酒品牌不够强势)洋河在河南做到数千万规模时,又立刻转道布局就近市场山东、安徽、上海等市场。

这样:洋河通过先做稳“屁股”根据地江苏市场,依靠江苏样板市场的辐射与影响,然后把“拳头”伸向能够得着、抓得住的、能够形成联动的河南、安徽、山东、上海、浙江等市场,步步为营,逐步形成华东大板块化市场。大板块化根据地市场成型。

3、2007年,洋河在“做稳屁股,打出拳头“成功布局了华东大板块市场后,又开始构建背靠华东 6 省 1 市为中心,辐射西北、华北、东北、华南、西南等省区的全国化营销网络,真正展开了全国化的快速布局。其在2008年提出了全国化的“5年计划”:

2008-2009年,完成全国大部分省份布局,并实现蓝色经典年均收入增速超过 100%;2010-2011年:全国大部分省年销售额超过亿元;

2012年以后:全国全部省份销售额超过亿元,重点省份销售额超过 5 亿元。

复盘来看:截至2011年,洋河省内市场的所有地级市场销售全部突破亿元;省外市场的全国三十四个省级市场中,有22个省级市场全年销售超亿元,7个亿元地级市场,33个亿元县级市场,公司省外营收由2008年的6.77亿元增长到2012年的61.47亿元,4年复合增长率为55%。

“绵柔品类+空白价格带(海之蓝)+行业量价齐升”这是看得见的洋河全国化快速破局的三大武器,与此同时,其高大上的传播资源品牌同样密不可分。酒说(微信号:jiushuo99)在与一些全国化酒企沟通时发现了一个“铁定”的规律:都在连续几年保持央视的一个高空传播,古井贡连续4年拿下央视春晚的特约播出,今世缘一直在央视主打其缘文化,同时通过宴席超级战术破局,西凤频频亮相等等。

“在特定时间窗口下,要想实现全国化的领先认知与领先地位打造,不仅进攻的节奏要快,而且配称的推广传播,也必须是资源饱和式的投入,媒体高大上的体现,塑造领先者霸气与趋势。这样才能做到内有信心,外顺民心,内外一致,实现所有的声音与光环快速向品牌汇聚”朱志明强调道。

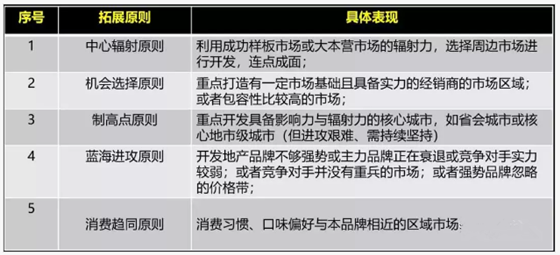

而在市场拓展化过程中,企业最重要的就是需要根据自身现状和战略布局的高度性出发:没有最好的,只有适合自己的,五种布局模式和原则性值得参考:

(图片来源网络,如有侵权请联系本站)

3、相比黄金十年的上一轮全国化,这一波有啥子不同?

这一点也比较明显:此轮的全国化一定程度上是被动的,因为战略市场守是守不住的,市场规模也是守不住的,进攻就是最好的防守,与其被动防守不如积极进攻。张健在交流中举了一个例子丛台,因为临近山东和河南,今年已经谋求在这些开放性市场的点状布局,实践发现并不比在省内拓展多难,反而也是有机会的。

当然前文也提到了,相比上一轮行业的量价齐升阶段,本轮全国化的拓展面临的环境是“存量式竞争”,你的增长并不是建立在新蛋糕的开发与扩容,而更多则是建立在其他企业下滑,挤压式竞争的基础上的,毕竟行业内能够像“江小白”的还是少,这是第一点,大环境的不同;

其次随着消费的理性化与碎片化,传统营销模式在失效,产品主义和品牌时代在来临,这对行业智库和新的营销创意提出了更高的要求,因为消费者越来越精明,信息越发对称,单纯的广告酒、营销酒时代都已经过去了,新的模式怎么玩。要打破传统的认知边界,否则李渡这种看似不合理现象也不会出现了。

再有就是新的技术变革与科技手段的成熟。尽管白酒行业是传统行业,但是这几年互联网技术的普及与运用对消费行为都产生较大的重塑,对酒行业的营销也很少明显,电商渠道、溯源技术、VR体验等等,而随着最新5G的技术的到来,会不会重做一遍行业生态也未可知。

在这些不同、甚至看似更难的过程中寻找到机会,显然成功始终属于那些发现机会的企业。用罗辑思维的话就是:宏观是我们必须接受的,微观才是我们可以有所作为的,什么是微观不变的,显然营销的本质依然是不变的:是消费者,消费者最终关注的本质是产品的质量与性价比。

用四特酒业在河北招商会现场的一段话结尾:

消费者最终投票的是口感、性价比、品牌。因此,最重要的应该是开瓶,只要开瓶了,这瓶酒就实现了酒本身的价值。都在做开瓶,就看谁能坚持做到精准聚焦和持久。开瓶+聚焦+宴席+体验,反复开瓶+反复聚焦+反复宴席+反复体验,提炼36字模式:用开瓶解决首饮,用首饮解决口碑,用口碑解决传播,用宴席点燃氛围,用氛围打穿临界点。