又到了凉爽的夏季,喝着啤酒,吃着烧烤,无疑是一种享受,何况今年还有世界杯,这三项叠加,今年的夏天注定激情蔓延……

对于白酒,人们首屈一指都会想到茅台,但啤酒,好像就没有一个绝对的王者,各种品牌似乎都差不多,随便问了一下朋友圈,甚至都想说出的是外国的一些品牌?

为何啤酒难出另一个茅台,毕竟中国是全球最大的消费市场了,怎么就诞生不了一个绝对龙头,甚至全球品牌了?

茅台白酒界老大,青啤是啤酒界老大,茅台市值逼近万亿,青啤现在市值700亿,市值差距14倍,真有这么大的差距吗?

首先价格这方面,这个可能真是天壤差别,一瓶53度飞天茅台1499元,而在旗舰店看到的青岛啤酒旗舰产品白啤也才188元,还是24瓶装的价格,单价方面,立马高下立现了,买多少啤酒才能赶上一瓶茅台了?更别提茅台高达93%的毛利率了,在啤酒界,青岛还算是高端了,毛利连茅台一半都不到,只有40%多。

其次在饮用习惯上,肯定大家都会说,喝一次白酒可能只要2-3瓶就差不多了,而啤酒了,可能就当“茶”喝掉了,那都是整箱搬啊,不在一个重量级上。全国人民一年合计消费多少了?据统计,2017年全年消费440亿升,消费量位居全球第一,没办法,谁叫咱们人多了,每年喝掉约3个西湖,人均贡献32升。

在国人的心目中,白酒和啤酒分量是不同的,比如给别人送礼,拿几瓶茅台觉得很有面子,你拿几瓶啤酒试试?

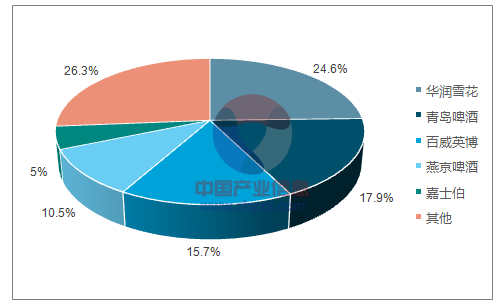

虽然啤酒消费量是很大,国内行业CR5也达到了74%,但行业主导者未出现,呈五强鼎立格局,随着啤酒市场消费接近天花板,国内啤酒企业之间零和博弈,同时面临外资的侵蚀,竞争压力较大,在消费量见顶背景下,营销拉锯战加剧,导致盈利能力低下,吨酒价值显著低于国际成熟国家水平。

中国啤酒行业CR5占比73.7%

五大啤酒巨头的布局已基本成形,地方品牌中稍具实力的企业已基本被并购完毕,一线品牌对二线品牌的并购(如珠江、重啤、金星、金威等)则是一个更加艰巨和相对缓慢的过程。

啤酒业大品牌快速扩张从而挤压中小品牌的生存空间的故事已经上演了无数。除金星啤酒、珠江啤酒、南昌啤酒在夹缝中艰难守住自己的一亩三分地外,其他小的区域啤酒品牌的地盘均已被巨头占领、生存越来越困难。

以河南为例,前四大啤酒品牌——金星、维雪、奥克、月山,除金星外,都已经悉数易主或者将被收购。

参考美国啤酒行业发展经验,行业主导者出现后,有望使行业迎来利润拐点,行业格局改善后价格存在提升的潜力,同时竞争趋缓费用存在下降的可能,盈利能力存在提升空间。

国内的啤酒,谁会成为下一个王者了?