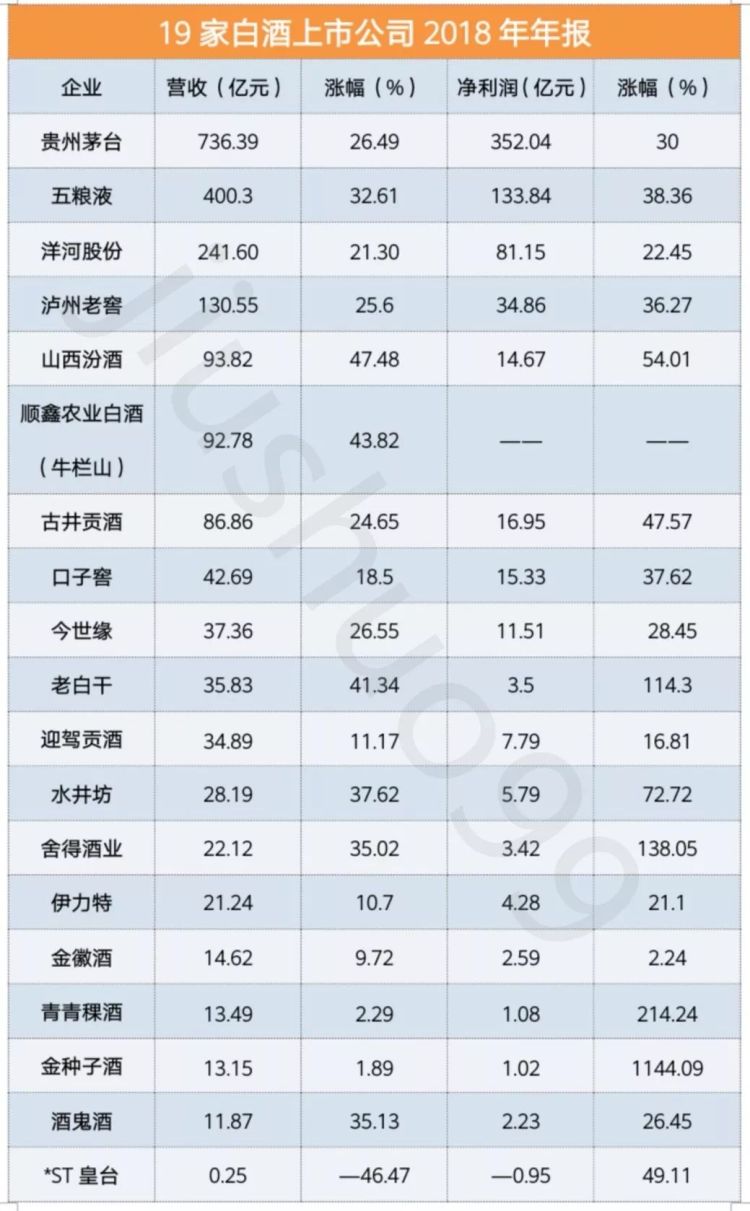

4月29日,在小编耐心等到晚上9点时即将崩溃时,金种子年报终于姗姗来迟,“压哨”披露2018行业数据(其中净利增幅位列行业第一,小编总算没有白等一场),19家上市酒企2018年成绩单终于全了!

(图片来源网络,如有侵权请联系本站)

据统计,2018年,19家白酒上市公司共实现营收2058亿元,共实现净利润(除顺鑫农业)691.1亿元,整体营收、净利和其中的15家酒企均实现了双增长,大幅上涨的数据彰显了2018年白酒行业加速增长的真实一面。

在业绩一片大好的背后,也看出19家企业分化明显,全国名酒企业业绩表现好于地方名酒,龙头酒企的趋势更好保持稳健增长,次高端省级名酒出现较大提升,地方名酒业绩增速小幅回升,营收和盈利结构的两极分化也愈加明显。

为此,酒说特意以“分化”为主基调,去揭开2018年报背后的秘密。

1、寡头现象明显,首尾营收相差近3000倍

整体来看,19家上市酒企的市场寡头效应十分明显,在15家酒企营收和净利都实现两位数增长的基调下,好的企业变得更好了,两极分化更加明显:

第一,“茅五洋泸”作为中国酒业的领军品牌,行业地位愈加强势,前四强实现总营收1508.46亿,占据了19家上市白酒企业营收大盘的73.28%,并以601.89亿的净利占据了行业19家上市白酒企87%的总净利,其赚钱能力毋庸置疑。

第二,从2018年的数据来看,“茅五洋”通过不到6%产量,实现了全行业接近26%的销售收入,占据了超过64%的利润,“二八法则”头部效应的集中趋势非常明显。

另外,从盈利能力来看,2018年净利在10亿以上的公司数量由6个上升8个,净利占营收三分之一及以上的还是茅五洋,口子窖、今世缘接近同样盈利能力很强,其余企业大多占比五分之一、七分之一,尽管许多酒企同比盈利能力较弱,但相比其他产业还是很赚钱的。

除酒鬼外,排名靠后的企业创高增速比远远低于行业平均水平,茅台与最后一名皇台头尾营收差距近3千倍,“贫富差距”悬殊。

2、龙头酒企整体趋势向好,百亿俱乐部成员间差距拉大

(图片来源网络,如有侵权请联系本站)

“百亿俱乐部”格局、座次不变,依然是茅台、五粮液、洋河、泸州老窖4家酒企引领行业,其中五粮液提升速度最快。值得关注的是,营收增幅超40%增长的汾酒、牛栏山已超过去年距百亿门槛最近的古井贡酒,率先达到90亿,可以说离百亿俱乐部只有一步之遥。

分化现象比较明显,前4名差距进一步拉大,五粮液与茅台差距从280亿拉大到336亿,洋河与五粮液差距从102亿拉大到158亿元,泸州老窖与洋河差距从95亿拉大到111亿,1个茅台相当于2个五粮液、3个洋河、5个泸州老窖营收……这也引起不少网友调侃说“贵州省内的一瓶酒,竟欲比肩一个省的GDP”。总的来说,均实现双位数增长的这4家百亿酒企,差距拉大、断档明显的同时,短期内应该无法改变行业格局。

从今年一季度除茅台、五粮液外,洋河首次突破100亿,汾酒与老窖仅差1亿,6家均实现双位数增长。在行业前四稳固的同时,汾酒、牛栏山、古井第五之争值得期待。

这些分化背后的含义在于:长期看,龙头酒企稳健增速向好,全国名酒梯队明显,其他酒企若想大幅度赶超未来比较难有趋势性机会。

3、古井86亿门槛之后,能否再现下一个全国化酒企?

除了皇台之外,其余18家上市单位均为正增长,名优白酒企业普遍复苏,而古井贡酒与口子窖之间出现的明显断档,大大抬高了其余酒企进军泛全国化酒企的门槛。

以分界线的古井来看,2018年,拥有双名酒品牌的古井营收增长强劲,中高端白酒量价齐升。200元以上的古7、古8、古16、古20四款中高端战略单品的快速增长,大幅度推动了企业营收提升。全国化进程加速,省外市场扩容明显,2018年古井在筑牢安徽市场、深耕河南市场的同时,发力省外周边市场,江苏、山东、河北、上海等省外市场份额明显提升。

位于区域酒企营收顶端的口子窖,2018年,在酒类业务中贡献收入约为40.6亿、占比达到96%以上的高档白酒,主要指的是位于百元价位带的口子窖5年以上系列产品。在市场上,主要精力、营收均集中在安徽省内市场,省外市场小幅提升,占比15%左右。

消费升级趋势下,区域酒企在业绩回升的同时,高端产品价格带、省外市场份额与全国化名酒企业还存在一定量的差距。

而拥有名酒基因的水井坊、舍得酒业、酒鬼酒3家酒企,在名酒复苏的大背景下,以高端定位启动全国化战略,迎来新的发展机遇。但整体来看,体量较小,距离全国化名酒目标还有一大段的路要走。

下一个全国化名企,究竟谁能抢先占位,我们拭目以待!

4、中高端产品量价齐升,点亮公司业绩

在消费升级的大趋势下,高端白酒的的不断利好、量价齐升,也成为2018年上市酒企年报中业绩增长的核心逻辑。

(图片来源网络,如有侵权请联系本站)

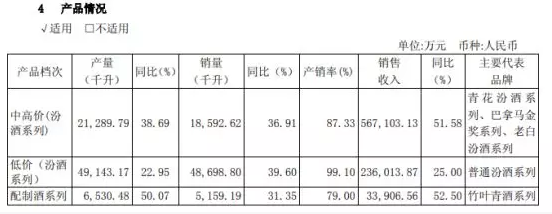

以47.48%高营收增长,刷新了2018年上市酒企的增长新纪录的汾酒,2018年实现营业总收入93.82亿元。其中,100元以上中高档白酒实现营收57.39亿元,在汾酒整体营收中占比超过6成,毛利率达到75.18%。而且值得注意的是,2018年青花汾酒等中高档白酒销量、销售收入分别同比增长36.91%、51.58%,量价齐升的背后有效带动公司整体营收的提升,推动公司业绩增长。

青花汾酒等高端产品占比增加,可以说是2018年汾酒营收、净利润大幅增加的主因。

(图片来源网络,如有侵权请联系本站)

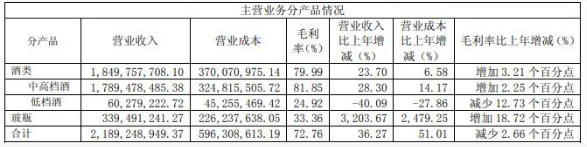

2018年,以35%营收增速创近6年来新高、超越前五年净利总和的舍得,也同样受益于舍得、天曲等中高端产品的量价齐升。

从产品收入分析来看,舍得酒业中高端产品收入比重持续扩大,在整体收入中的占比高达97%左右。2018年,舍得酒业酒类产品净销售收入接近18.5亿元,中高档酒实现营业收入约为17.9亿元,同比增幅在28%左右,其中高档舍得酒以14.42亿贡献了企业65%的营收。低档酒则贡献营业收入约为0.6亿元,同比降幅在40%以上。可以说,中高档酒的亮眼表现为舍得酒业营收强势增长提供了强大的动力。

从销量来看,高端舍得系列销售量约为4794千升,同比增幅为21.8%;中低档的沱牌系列销售量约为7203千升,同比降幅在27%以上。

(图片来源网络,如有侵权请联系本站)

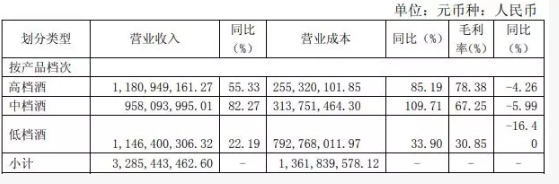

近7年来营收一直保持稳定增长的衡水老白干,2018年3位数的净利增幅受益于中高端产品增长的趋势十分明显。2018年,中高档酒实现营业收入约为21.39亿元,贡献了企业6成的营收,其中100元以上的高档酒、40 元---100元(含 100 元)的中档酒营业收入分别同比增长55.33%和82.27%,远超企业41.34%的营收增幅。

由此可见,在消费升级背景下,2018年中高端酒的实力增长占据了名酒企业整体业绩增长的主导地位,也为区域酒企实现大幅度业绩提升提供了最佳机遇点。