ЛжЧЕ°ЧҫЖРРТөРиЗуҪб№№әНКРіЎ»·ҫіөДұд»ҜЈ¬ҪьДкАҙЈ¬ФЪёЯ¶Л°ЧҫЖФціӨөДҙш¶ҜПВЈ¬ёчҙуГыҫЖЖ·ЕЖВҪРшНЖіцЖдЦчҙтИ«№ъ»ҜҙОёЯ¶ЛөҘЖ·Ј¬ІўЦрҪҘіЙОӘЖуТөУӘКХФціӨөДЦчТӘ¶ҜБҰЎЈ¶ФУЪҫӯПъЙМ¶шСФЈ¬ОЮВЫКЗРВҪъИлҫЦЈ¬»тКЗЙоёыҫЖЛ®БмУт¶аДкЈ¬¶ҙІмҙОёЯ¶Л°ЧҫЖКРіЎөДҫәХщёсҫЦЈ¬ХЖОХҙОёЯ¶Л°ЧҫЖКРіЎДҝЗ°ЧоРВ¶ҜПтУлОҙАҙЗчКЖЈ¬ПФөГУИОӘЦШТӘЎЈ

»щУЪҙЛЈ¬ұКХЯҙУЖ·ЕЖЎўКРіЎХҪВФЎўөШУт·ЦІјЎўјЫёсөИ¶а·ҪГжЈ¬¶ФПЦУРИ«№ъРФҙОёЯ¶Л°ЧҫЖЖ·ЕЖҪшРРЕМөгЈ¬ЦјФЪКбАнЖдёчЧФ·ўХ№ПЦЧҙЈ¬ТФј°ЛщҫЯұёөДУЕКЖЎЈН¬КұНЁ№эСРҫҝЙПКцЖ·ЕЖЈ¬¶ФОҙАҙҙОёЯ¶Л°ЧҫЖХыМе·ўХ№ЗчКЖҪшРРФӨЕРЎЈ

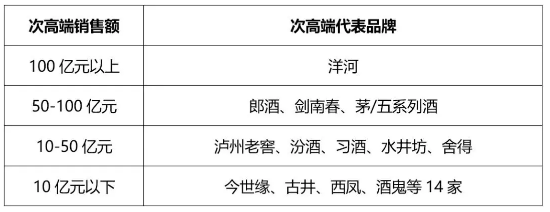

Ж·ЕЖХуУӘ·ЦІј

1 °ҙПъКЫ№жДЈАҙҝҙ

°ҙХХТөДЪПа¶Ф№«ИПөД300-800ФӘөДҙОёЯ¶ЛІъЖ·јЫёсҙшАҙҝҙЈ¬2012ДкТФЗ°Ј¬ҙОёЯ¶ЛөДТюРО№ЪҫьОӘҪЈДПҙәЈ¬¶шҫӯ№эРРТөЙо¶ИөчХыәуЈ¬СуәУҝӘКј·ҙі¬Ј¬І»ҪцФЪХыМеөДЦР№ъ°ЧҫЖҫәХщёсҫЦЙПҪ«ҙ«НіөД“Г©ОеҪЈ”ёДРҙіЙБЛ“Г©ОеСу”Ј¬ФЪҙОёЯ¶ЛКРіЎөДЖ·ЕЖЧщҙОЙПТІі¬ФҪБЛҪЈДПҙәЈ¬°ОөГН·іпЎЈ

(НјЖ¬АҙФҙНшВзЈ¬ИзУРЗЦИЁЗлБӘПөұҫХҫ)

ҫҝЖдёщФҙЈ¬ЦчТӘөГТжУЪИэҙу·ҪГжЈә

өЪТ»Ј¬ГОПөБРІъЖ·өДҝмЛЩЖрКЖЈ¬УИЖдКЗM3әНM6;

өЪ¶юЈ¬И«№ъ»ҜІјҫЦөДНкіЙЈ¬УИЖдКЗҪӯЛХҙуұҫУӘКРіЎөДёЯХјУРЈ¬РВҪӯЛХХҪВФөДНЖҪшәНИ«№ъПШј¶КРіЎөДҝмЛЩПВіБ;

өЪИэЈ¬Ж·ЕЖБҰөДЧЫәПМбЙэЈ¬ЦчТӘөГТжУЪЖ·ЕЖҪЁЙи·ҪГжөДіЦРшН¶ИлЈ¬ЧКұҫКРіЎөДЦъБҰТФј°УӘПъПөНі№ӨіМөДҙҙРВЎЈ

ҪЈДПҙәФЪҙЛВЦРРТөЙо¶ИЦЬЖЪДЪЈ¬Ҫ«ХҪВФЦШРДЧӘТЖЦБЦРөөәРЧ°Ж·ЕЖ“ҪрҪЈДП”өДҙтФмЙПЎЈЛдИ»ФЪТ»¶ЁіМ¶ИЙПЈ¬ә»КөБЛСьІҝБҰБҝЈ¬ө«ОҙДЬМбЗ°ФӨЕРРРТөРВЦЬЖЪөДөҪАҙЈ¬¶шОҙДЬЗҝ»ҜЖдҙОёЯ¶ЛөДҫәХщУЕКЖЎЈ

ИГұКХЯРАОҝөДКЗЈ¬ЖуТөҙУЗ°ДкҝӘКјЈ¬ЖҫҪиЖдЗҝҙуөДЖ·ЕЖУ°ПмБҰЈ¬¶Фі¬ј¶ҙуөҘЖ·Л®ҫ§ҪЈҪшРРБЛБ¬№бөДМбјЫЈ¬іЙ№ҰМш№эБЛУлМмЦ®А¶өДН¬өөҫәХщЈ¬ЦұГжM3өДҪш№ҘРФХҪВФИ«ГжХ№ҝӘЈ¬ДЬ·сЦШЛЬҙОёЯ¶ЛөДҫәХщёсҫЦЈ¬·ЗіЈЦөөГЖЪҙэЎЈ

Г©/ОеПөБРҫЖФЪ°ЪНСБЛФӯУРТАёҪКҪҫӯУӘөДҫӯПъМеПөидифәуЈ¬ҝӘКјҫЫҪ№Ж·ЕЖЈ¬КөК©ЗюөАПВіБәНЧКФҙЕдМЧЈ¬ФЪҙЛВЦҙОёЯ¶ЛКРіЎ·Э¶оөДХщ¶бЦРХјҫЭБЛЙП·з;АЙҫЖәм»ЁАЙөДН·АЗР§УҰЈ¬№«ЛҫЦЖёДФмәНҙуБҝөДЖ·ЕЖЗ°ЦГРФН¶ИлЈ¬іЙҫНҪҙҫЖЖ·АаҙОёЯ¶ЛөЪТ»Ж·ЕЖ;іэҙЛЦ®НвЈ¬ТФгтЦЭАПҪСОӘҙъұнөДЖдЛыГыҫЖЖ·ЕЖҙу¶аНЁ№эҫЫҪ№ЧКФҙҙтФмҙОёЯ¶ЛЖ·Пө»тУЕ»ҜНЖРВҙОёЯ¶ЛјЫО»ІъЖ·ЧҘЧЎБЛҙЛВЦҙОёЯ¶Л·ўХ№»ъУцЖЪЎЈ

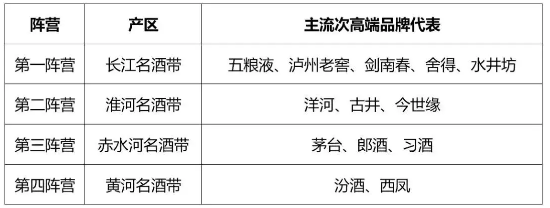

2 °ҙәЛРДІъЗш·ЦІјАҙҝҙ

°ҙҙОёЯ¶ЛөДІъЗш·ЦІјАҙҝҙЈ¬ТФЕЁПгОӘЦчөДіӨҪӯГыҫЖҙшәН»ҙәУГыҫЖҙшХјҫЭЦчөјЈ¬ЖдҙОКЗҪҙПгРНОӘЦчөјөДіаЛ®әУГыҫЖҙшЈ¬ЧоәуКЗ»ЖәУГыҫЖҙшЈ¬ПкјыПВұнЎЈ

(НјЖ¬АҙФҙНшВзЈ¬ИзУРЗЦИЁЗлБӘПөұҫХҫ)

өЪТ»ХуУӘ“іӨҪӯГыҫЖҙш”ЦРЈ¬

ОеБёТәЧцҙу52¶ИЛ®ҫ§і¬ј¶ҙуөҘЖ·өДН¬КұЈ¬ҝӘКјЦШөг·ўБҰПөБРЖ·ЕЖАҙЗАХјҙОёЯ¶ЛКРіЎ;

гтЦЭАПҪСИх»ҜЦР¶Л¶ЁО»өД°ЩДкҪСБд30ДкЈ¬Зҝ»Ҝ60ДкәН90ДкөДҙОёЯ¶Л¶ЁО»Ј¬Н¬КұҪиЦъі¬ј¶јЗТдЈ¬і¬ј¶ҙуөҘЖ·“МШЗъАПЧЦәЕ”Іўјз·ўБҰҙОёЯ¶ЛКРіЎ;

ҪЈДПҙәҝЙОҪКЗҙОёЯ¶ЛКРіЎөДТюРО№ЪҫьЈ¬ҫӯөдЛ®ҫ§ҪЈәНХдІШј¶әПБҰХјО»ҙОёЯ¶Л;

»ЖәЧВҘіВПгЈ¬өҫ»ЁПг»оБҰРНЈ¬°ЧФЖұЯёЯ¶ЛДк·ЭЈ¬ТФј°ЛДМШ¶«·ҪФПЈ¬ҪьДкАҙЈ¬¶јФЪҙОёЯ¶ЛКРіЎЖөЖө·ўБҰЈ¬ТІИЎөГБЛІ»ҙнөДТөјЁЎЈ

өЪ¶юХуУӘөД“»ҙәУГыҫЖҙш”ЦРЈ¬

СуәУФЪҙОёЯ¶ЛКРіЎЧоОӘЗАСЫЈ¬МмЦ®А¶і¬ј¶ҙуөҘЖ·»щҙЎЙПЈ¬ГОЦ®А¶ПөБРөДM3әНM6·ӯ·¬ФціӨ;

ҪсКАФөөД№ъФөФЪЛХҫЖҙОёЯ¶ЛКРіЎУлГОЦ®А¶·ЦНҘҝ№Ас;

№Еҫ®ЗҝБҰҫЫҪ№№Е8№Е16Ј¬іЙОӘ»ХҫЖҙОёЯ¶ЛҙъұнЈ¬Ж·ЕЖҙ«ІҘКЗёьКЗТФ788ФӘҪьәхёЯ¶Л¶ЁО»өД№Е20АҙКчБўёЯ¶ЛЖ·ЕЖРОПу;

ҙЛНвЈ¬ҝЪЧУҪСөД¶юК®ДкәНИэК®ДкФціӨТІ·ЗіЈГчПФЈ¬ЛОәУөД№ъЧЦЛОәУБщәЕФЪҫӯ№э¶аДкөД»эөнЈ¬УӯАҙБЛРВТ»ВЦөДФціӨЎЈ

өЪИэХуУӘ“іаЛ®әУ№ИГыҫЖҙш”ЦРЈ¬

ФЪөГМм¶АәсөДУЕЦКҪҙПгІъЗшұіКйПВЈ¬ТФј°Г©МЁөДЖ·ЕЖҙуЖмПВЈ¬Г©МЁПөБРҫЖёЯёиГНҪшЈ¬УГБЛ4ДкөДКұјдЈ¬ҙУІ»өҪ10ёцТЪГНФцөҪ80ТЪЈ¬Ҫь°лКэОӘҙОёЯ¶ЛІъЖ·КРіЎ·Э¶о;

Йо¶ИөчХыЖЪәуЈ¬ҙОёЯ¶Лі¬ј¶ҙуөҘЖ·әм»ЁАЙЦъБҰАЙҫЖФЩ¶И№э°ЩТЪ;

ҪьАҙДкЈ¬Г©МЁЖмПВөДП°ҫЖ№«ЛҫөДИ«№ъ»ҜҪшіМГчПФјУҝмЈ¬ҪШЦ№2018ДкДкөЧЈ¬ПъКЫ№жДЈТІҙпөҪБЛ56ёцТЪөДАъК·РФёЯО»Ј¬ЖдЦРЈ¬ҙОёЯ¶Лі¬ј¶ҙуөҘЖ·“ҪСІШ1988”ФЪПъКЫ¶о№ұПЧәНПъКЫАыИу№ұПЧБҪёц·ҪГж¶јБўПВБЛә№Вн№ҰАН;

ҙЛНвЈ¬№ъМЁҙОёЯ¶Лҙъұн№ъұкҫЖТІіЙіӨОӘҪь10ТЪФӘөДі¬ј¶ҙуөҘЖ·ЎЈ

өЪЛДХуУӘөД“»ЖәУГыҫЖҙш”ЦРЈ¬

·ЪҫЖФЪҫӯ№эБЛ»мёДЦ®ә󣬻А·ўБЛЗҝҫўөДМеЦЖ»оБҰЈ¬ЦШ»Ш°ЩТЪХуУӘЈ¬ҙОёЯ¶ЛЖ·ЕЖЗа»Ё·ЪҫЖ№ұПЧЧоҙуЈ¬УИЖдФЪ№эИҘөД2018ДкЈ¬“№ЗЧУАпөДЦР№ъ”И«РВөДЖ·ЕЖ¶ЁО»әН“РРЧЯөД·ЪҫЖ”ҙуРНКВјюРРПъЈ¬јУЛЩБЛЗа»Ё20ДкәН30ДкөДҙОёЯ¶ЛИ«№ъ»ҜҪшіМ;

ЗҝКЖёҙРЛөД“ЛДҙуГыҫЖ“Оч·пЈ¬ТІФЪ2018ДкКЧҙОН»ЖЖБЛ50ТЪҙу№ШЈ¬»ӘЙҪВЫҪЈЈ¬ЖмЦДОч·пөИҙОёЯ¶ЛФЛУӘЖ·ЕЖ°зСЭБЛЦШТӘөДҪЗЙ«ЎЈ

ҙЛНвЈ¬»ҘЦъЗапэөДёЯәЈ°ОПөБРЈ¬СцЙШІКМХ·»МмКұ“ИХ/ФВ/РЗ”ПөБРТФј°әвЛ®АП°ЧёЙЎўәУМЧНхЎў°вө№ҫ®өИРВГыҫЖЖуТө¶јФЪ»эј«ЗАХјәНІјҫЦҙОёЯ¶ЛКРіЎЎЈ

ҙОёЯ¶ЛКРіЎ·Э¶оФӨ№А

2012ДкЈ¬јИКЗ°ЧҫЖ»ЖҪрК®ДкөДёЯ·еЈ¬ТІКЗҙОёЯ¶ЛКРіЎ·ўХ№өДТ»ёцёЯ·еЎЈҙЛәуЈ¬°йЛжХюОсПы·СөДөчХыЈ¬°ЧҫЖРРТөҪшИлЙо¶ИөчХыЖЪЎЈ

өҪБЛ2018ДкЈ¬°ЧҫЖРРТөУЦҝӘКјБЛіКПЦіцРВТ»ВЦөДјҜМеёҙЛХЗчКЖЈ¬ЛдИ»ФЪЦчБчЖ·ЕЖЖуТөөДІъДЬ·ҪГжІўГ»УР·ўЙъМ«ҙуөДұд»ҜЈ¬ө«ІъЖ·Ҫб№№ИҙіцПЦБЛҪПҙу·щ¶ИөДМбЙэЎЈ

ҙУПВНјІ»ДСҝҙіцЈ¬ҙЛВЦРРТөөДБҝјЫЖлЙэҫЦГжЦчТӘКЬТжУЪҙОёЯ¶ЛКРіЎөДФціӨАӯ¶ҜЈ¬ҙОёЯ¶ЛКРіЎ·Э¶оөДПВ»¬ЗчКЖҪцФЪБҪДкәуЈ¬ұгҝӘКјҪшИлҝмЛЩАӯЙэЗчКЖЈ¬ҪШЦ№2018ДкөЧЈ¬ҙпөҪБЛ387ТЪФӘЈ¬і¬ФҪ2012ДкөДЧоәГЛ®ЖҪЎЈ

ҫӯ№эІвЛгЈ¬°СИ«№ъёчКЎј¶°еҝйЦӘГыЖ·ЕЖөДҙОёЯ¶ЛЖ·ЕЖј°ІъЖ·өДПъКЫ¶оәПІўјЖИлЈ¬ҝЙҙпөҪ577ТЪФӘЈ¬ПъКЫ№ұПЧВК·ҪГжФјХјИ«РРТөөД10%Ј¬ө«АыИу№ұПЧВКЙхЦБҝЙҙпөҪ30%ЎЈ

(НјЖ¬АҙФҙНшВзЈ¬ИзУРЗЦИЁЗлБӘПөұҫХҫ)