今天来聊聊贵州茅台的一季报预披露数据。

一季报预披露经营数据

2019年4月4晚间,贵州茅台预先披露了2019年一季度主要经营数据。

(图片来源网络,如有侵权请联系本站)

公告内容:经初步核算,2019年第一季度实现营业总收入同比增长20%左右;实现归属于上市公司股东的净利润同比增长30%左右。

公告一出,立即在网络上、投资者及茅粉中引来一遍赞扬之声。 “茅台总是超预期“ 、”茅台总能不让人失望 ”,不竭于耳。

的确,初略来看,贵州茅台一季度经营数据是不赖的。尤其是在高基数下,净利润增速还高过营收增速10个百分点左右。

不过,在庖丁解酒看来,仅从目前披露的营收、净利两个关键数据来看,贵州茅台一季报数据或许还谈不上超预期,至多是符合预期。

当然,是否超预期,也要看与谁的标准、哪个标准作对照。此处,我们只讲自己的标准。

对于数据,肯定是不能简单的、静态的、孤立的看。一是要透过数据看数据,二是要从更长时间或周期的历史角度看,这样可能得出的结论,相对会更客观、理性些。

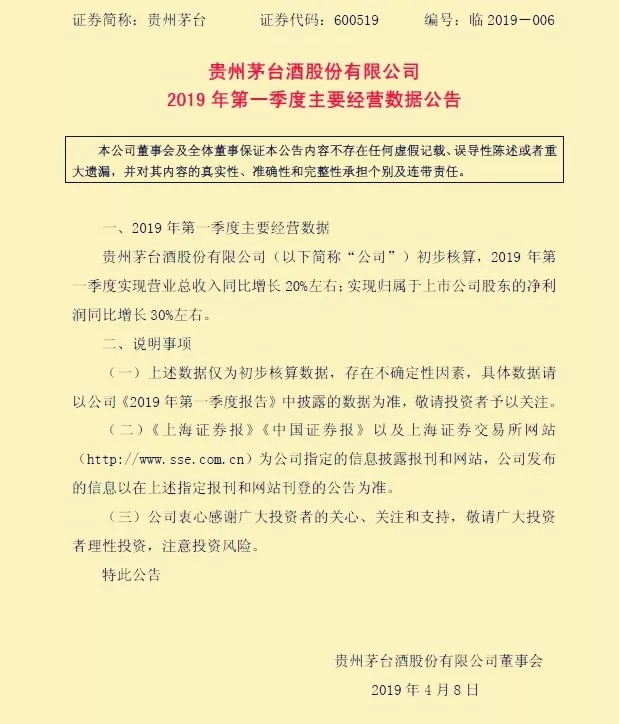

近八年一季报营收

上图为2010-2019年的一季度营业收入及同比增速。其中:2019年一季度的营收数据220.74亿元,是依据公告同比增长20%左右计算的。

(图片来源网络,如有侵权请联系本站)

从上图,我们可以直观的看到:

1、营收规模(蓝柱)

自2010年以来,贵州茅台一季度营收一直保持9年的正增长,这表现是非常强悍的。尤其是2012年白酒行业调整最剧烈的时间里,仍保持着数据上的惯性,可见贵州茅台所拥有的调控与调度能力之顽强。

2、营收增速(褐线)

2013年暴降,2014年底点、2015年修复,2017年新高,但没超过2012年。

值得注意的是2018年起,一季度营收的增速,又开始回落,至2019年或降为20%左右。

这一数据,可能最多也只是符合预期。去年庖丁解酒就曾经预判,白酒行业营业收入增速要下一个台阶,高端白酒整体上会进入10-20%的中速增长区间。

详见《从三季报看白酒行业,增速下滑或已成定局》。

20%左右的营收增速,可能相对去年下半年的悲观情绪,是不错的。但是,相对春节期间消费热情、一季度以来高端酒市场合理库存、春糖会上的乐观情绪来讲,似乎还有一些”背离“的感觉。

3、一季度营收占全年比重

白酒,是弱周期性行业。但白酒却是一款季节性较强的产品,淡旺季相对分明。

通过这两年的观察,庖丁解酒发现白酒的销售旺季(渠道商备货周期)是越来越短。消费时点(喝掉的时间)是越来越集中的。

往往一季报营收数据,占全年营收比重超30%都是很正常的,历年表现最厉害的是洋河股份。

上表为2004-2019年的一季度营业收入占全年的比例。其中:2019年度、一季度数据是依据2018年年报披露的规划以及一季报披露经营数据推算的。

(图片来源网络,如有侵权请联系本站)

上表中数据,我们可以计算出贵州茅台历年来一季报营业收入占全年比重的平均数为24.94%,中位数为24.83%。

推算出来的2019年一季度220.74亿,约占2019年全年规划营收880.07亿的比重为25.08%,这一数字与历年一季报数据占全年比重的平均值基本相同。

综上所讲,一季报营收增速及营收规模,庖丁解酒认为还谈不上超预期。可能2019年全年增速会维持在20%左右(偏下),茅台领导在年报中提前预告的14%又可能显得偏保守、谨慎。

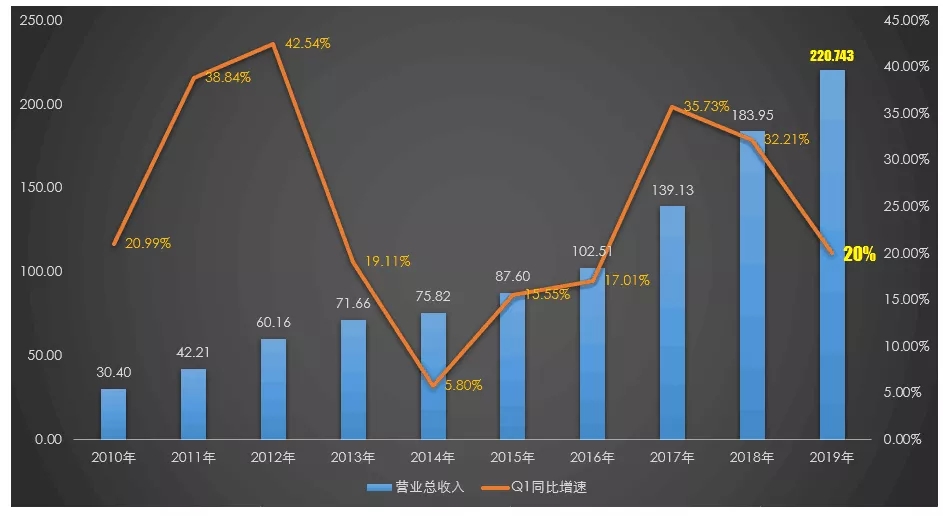

近八年一季报净利

2010-2019年的一季度扣非净利润及同比增速。其中:2019年一季度的扣非净利润为110.64亿,是依据公告同比增长30%左右计算出来的。

(图片来源网络,如有侵权请联系本站)

从上图可以看到,近4年以来一季度扣非净利增速第一次出现下滑。但是,在高基数上,仍保持近30%的增长,这已是非常难可贵的成绩了。

回顾历年的一季报扣非净利率的话,我们发现一季报净利润也尚在历史合理区间(略偏上)。经过计算,自2010年以来的一季报扣非净利率依次为:(2010年)41.70%、44.61%、49.33%、52.65%(2013年)、48.87%、49.85%、47.67%、44.19%、46.27%(2018年),50.12%(2019年是预估推算出来的)。

某种程度上,扣非净利增速还是稍稍的超出了庖丁解酒之前的预期。

我们一起来看,超预期的来源。从最基础的净利润计算逻辑来分析,公式净利润=营业收入 - 营业成本 - 三费 - 资产减值损失 - 所得税。

资产减值损失(收益),一向是极少的,相对其巨额营收是可以忽略不计的。所得税率,也一直是稳定的。即使4月1号起的增税值降3%,对茅台这样几百亿的净利润体量的企业,其积极作用的影响性甚微。

营业成本,历年来毛利率都在90%以上,营业成本不超过10%。三费中的财务费用完全可以忽略不计,巨额存款并没有带来明显的合理收益。

所以,在营业收入总额已知的情况下,最能影响净利润的就是销售费用、管理费用的明显下降,此外就是产品结构的明显优化。

产品优化 。可能主要来自系列酒。系列酒2017年57.74亿、2018年80.77亿,对总营收的贡献依次为9.93%、10.08%。2018年报中,系列酒销量吨位同比是微略下降0.43%、营收增长39.88%,这表明系列酒的产品结构在优化或有涨价,这是好事情。

茅台系列酒,最合理的发展方向,是大单品化、次高端化。尤其是次高端化应该是重中之重,为飞天茅台酒在价格带上的提供侧翼防守,而不能是依靠产品数量累积出来的营收规模上的松散防守。

但是,系列酒的增长速度,在2019年会有多大? 过去三年增速依次91.86%、171.53%、39.88%,按庖丁解酒的理解,或已显露出有透支、疲态之迹象。

2019年系列酒的增长或难以超过30%,但是力争过100亿是非常可能的,因为这个数字对国企领导是极具诱惑力(何况还有千亿目标的追求),只是可能这会是未来几年的高点。

另一个增量,可能是来自于去年砍掉了437家茅台酒经销商所占配额对应的直营与经销之间的”价差利润“。每瓶飞天茅台理论上的价差=1499-969=530元,只是不清楚这些经销商一年的配额有多少,坊间猜测估计在2500-3000吨。

至于销售费用、管理费用的下降问题。2018年报销售费用率3.33%、管理费用率6.90%,两费合计10.23%。2015年、2016年、2017年三年的两费合计为15.84%、14.6%、12.59%,已经处在下降趋势。

庖丁解酒以为在销售费用、管理费用项目上优化的空间,可能已经越来越小,要维持系列酒的增长,必要的投入仍然是需要的。

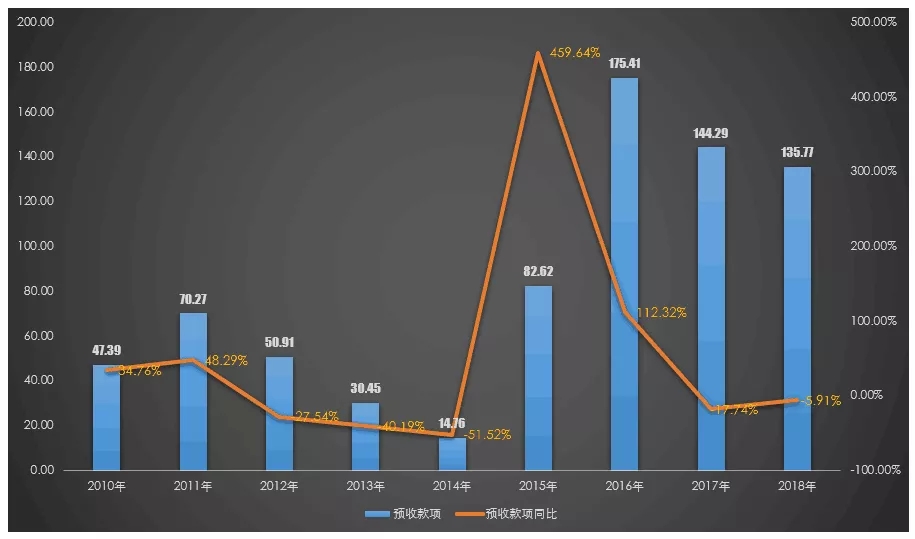

从预收款项看

像茅台这种确定性极高的公司,预收款项一向判读来年“温度”的极其重要的数据之一。

2010-2018年的预收款项数据及增长曲线

(图片来源网络,如有侵权请联系本站)

从上图可以看到,贵州茅台近四年以来,年度预收款项增速是(逐年)下降的。这是否表明自2015年恢复增长以来,属于贵州茅台最美妙、最性感的“双击”时光,在慢慢流逝?

2018年下半年的悲观,以及内部经销商整顿,对预收款项的影响真有那么大?即使在去年最悲观的时间,我们听到的是经销商库存是合理的,市场批价好像也没有低于1700的。

这个猜测,当然是建立在飞天茅台酒“出厂价暂不会涨,产能暂无法释放”的两大变量不变的认知之上的。至于未来,如何变化、何时变化,不得而知。

在产能释放上,建议投资者也别扣得太细,数字上多10%、少10%,都是可能的,不是难事。从基酒到成品美酒之间,还有白酒酿造过程中必不可少的高超的勾兑环节,我们要充分相信,老祖先传承下来的勾兑技艺,既是科学的,也艺术的。

在涨不涨价上,从需求上讲,供不应求,该涨。从行业上讲,茅台酒涨价并维持高价,是幸福的事。从竞争上讲,与五粮液、国窖1573拉开过大的“价差”,过度的凸显普五、国窖在高端白酒上的性价比,可能是不该涨。从政治上讲,国营体制,第一高价酒、第一高股价、第一高利润,千金难买,又一瓶难求,继续涨价,肯定是件尴尬的事。

除非,茅台要塑造那唯一的“一极”,即奢侈级白酒。而,这本是非常合理的企业战略,但估计已经不是茅台酒厂内部所能决定的事。