啤酒行业概述

啤酒是人类最古老的酒精饮料之一,是水和茶之后世界上消耗量排名第三的饮料。2015年全球啤酒销售量在十余年内首次负增长,2015年全球啤酒产量为1.89亿千升,较2014年同比减少1.1%。

2016年我国啤酒产量4506.4万千升,同比下降0.10%,较2015年下降5.10%,2014年下降0.96%有所收窄。国内自2014年7月之后,啤酒产产销量进入了长达25个月持续下滑的趋势;而同期进口啤酒存现较快增长态势,2016年进口啤酒64.64万千升,同比增长20.07%,在国内啤酒消费量的占比大致为1.5%。中国啤酒行业正在进行结构性的调整,一方面低端啤酒持续低迷下滑,同时高附加值啤酒、进口啤酒呈现较快增长态势。

从2016年8月份开始,啤酒月产量同比才开始转正。2016年8月(同比增长4.2%),9月(+4.9%),10月(+0.9%),11月(+1.6%),12月(+15.2%)连续五个月实现月同比正增长,确立了国内啤酒回升复苏的基本面。16年全年累计产量达到4,056.4万千升,累计同比下降0.1%,较15年大幅收窄。可以说从量而言,啤酒行业拐点显现。

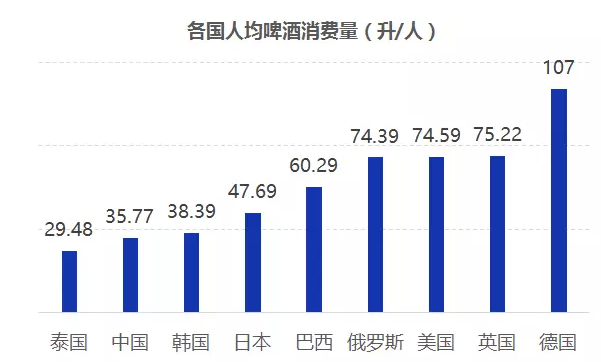

目前我国人均啤酒消费量达35.77升/人,已经略高于世界平均水平,但仍低于日本47.69升/人、美国74.59升/人、英国的75.22升/人、德国的107升/人的啤酒消费量,人均啤酒消费量仍存上升空间,但更大的机会在于消费结构的变化。

客观地讲,啤酒行业的升级是食品饮料行业中相对较晚较慢的;这和消费的习惯、行业的竞争格局等因素都有密切关系。一方面低端啤酒持续低迷下滑,另一方面高附加值啤酒、进口啤酒呈现较快增长态势;人口结构的变化、城镇化率的提升、居民收入的不断提高,这些都在推动啤酒行业的消费结构变化。站在这个时点上,啤酒行业的消费结构变化、消费升级、单价提升将是未来啤酒行业发展需求端的主要驱动力。

占比近80%的低端经济型下降明显,高端产品快速增长

低端产品(7元以下)的销量占比从2010年的85.24%下降到2015年的77.85%,2015年经济型低端产品销量下降8.6%。

中高端产品(7-14元)的销量占比从2010年的12.15%上升到2015年的15.46%,2015年中高端产品销量温和上升3.3%。

高端型产品(14元以上)的销量占比从2010年的2.61%上升到2015年的6.69%,2015年高端型产品销量上升16.6%。

根据预测,到2020 年中国中高端以上的啤酒量的份额将达到30%以上(其中高端占比13.5%,中高端占比17.2%),额的占比将达到60%以上(其中高端占比42.2%,中高端占比24.9%)。

我国啤酒行业量的下滑主因是低端产品,但占比最大至今仍有近80%;而中高端产品特别是高端产品增速最快,是带动行业量价提升的驱动力。未来整个啤酒产品的需求结构,将会从金字塔形向橄榄形过渡,低档萎缩、腰部增加、高端部分继续拉长。国内企业也纷纷发力差异化产品、中高端啤酒产品以及细分市场特色产品,高端产品增长强劲,销量结构上的变化提示我国啤酒行业逐渐进入结构性调整阶段。