白酒行业经历了长达二十多年的黄金发展时期;白酒行业同样具有周期性;白酒行业的产能是过剩的;塑化剂并没有真正影响白酒的总体消费;当前白酒行业整体开始调整;白酒行业出现“少喝酒、喝好酒”的趋势。

这些结论有的是我们感知的,通过数据和分析得到了验证和支撑,有的是出乎我们意料的,比如塑化剂环境下白酒整体消费没有丝毫下降,在白酒企业业绩靓丽的情况下白酒行业产能已经调头向下等等。

在这个基础上我提出对白酒行业的几个判断:白酒行业的黄金时段可能已经过去,我指的是你好我好大家好的局面不会再有,这个主要体现在白酒行业整体的产能不会大幅超越前期高点;消费升级和行业集中度是白酒行业的主旋律;白酒企业的未来在中高端,主要在高端。我将继续通过萝卜投研提供的数据支持做研究。

白酒上市企业共十八家,我选择八家企业做一个比较分别是一线的贵州茅台(600519,股吧)、五粮液(000858,股吧)、洋河股份(002304,股吧),二线的古井贡酒(000596,股吧)、伊力特(600197,股吧)、老白干酒(600559,股吧),以及舍得酒业和山西汾酒(600809,股吧)。

我们先看一下这八家企业的营业收入、净利润和总市值的变化情况,时间取2008年12月31日到2018年11月23日。

营业收入、净利润曲线图:

▲ 截图来自:萝卜投研

我们以近四季TTM数据为核算标准,对数据再次加工,时间取参考点为2008年12月31日和2018年9月30日,结果图

营业收入变化图:

▲ 数据来自:萝卜投研

净利润变化图:

▲ 数据来自:萝卜投研

总市值变化图:

▲ 数据来自:萝卜投研

备注:洋河市值只能查到2009年11月30日为454.87亿,根据营业收入和净利润变化修正为2008年12月31日市值为430亿。

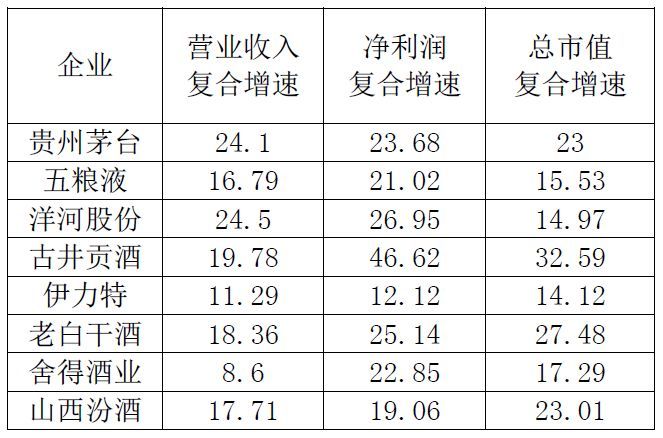

为了比较三个数据的关系我们把三个数据的符合增速放在一起:

▲ 数据来自:萝卜投研

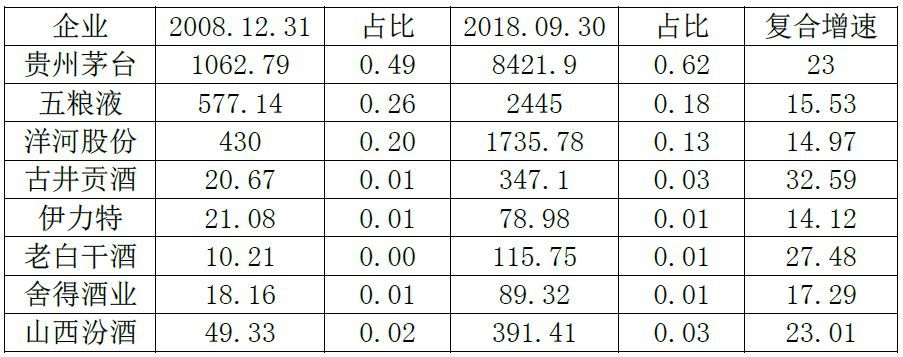

现在我们来分析一下,从营业收入的角度看茅台(600519,股吧)、五粮液和洋河的营收占比从0.78变为0.85,明显上升,其中特别是茅台的市场应收占比扩张非常明显,显示出茅台在这十年的市场老大地位明显巩固,话语权增加,五粮液和茅台的距离越拉越大。从增速的角度看,茅五洋的整体增速也快于整体。这表明,一线酒企在这十年利用自己的优势资源扩大了影响力,劣势企业整体市场受到蚕食。同时五粮液和洋河的地位变迁也反映在高端市场,竞争同样剧烈,优势企业并不能高枕无忧。

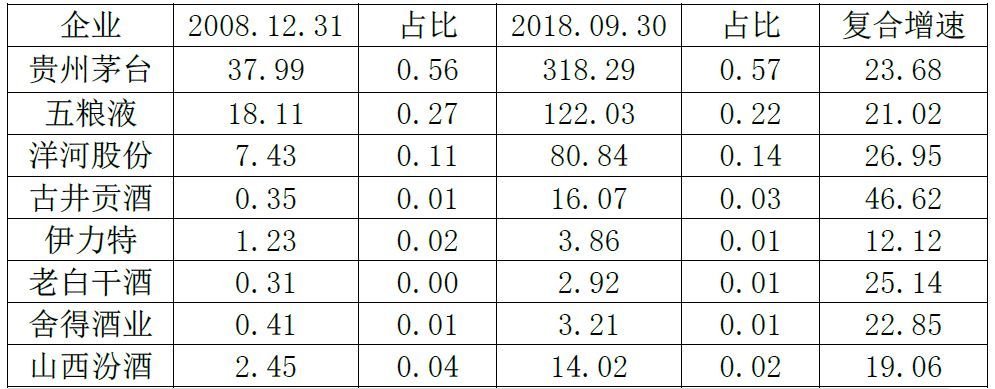

从纯利润角度看,茅五洋的占比从0.94变为0.93,这个比例变化很有意思,和我们的认知不相同,反映出这些年优势企业的净利润落后于其市场占有率的扩张,拉后的兄弟企业在净利润的复合增速一点也不慢。这个是不是说明二三线酒企也存在一些投资价值呢?

古井贡酒是个异类,净利润十年符合增速竟然达到46.625!这个企业值得重点关注。

在净利润方面茅五洋的增速没有拉开明显的距离,是不是也应该重新审视五粮液和洋河的投资价值呢?

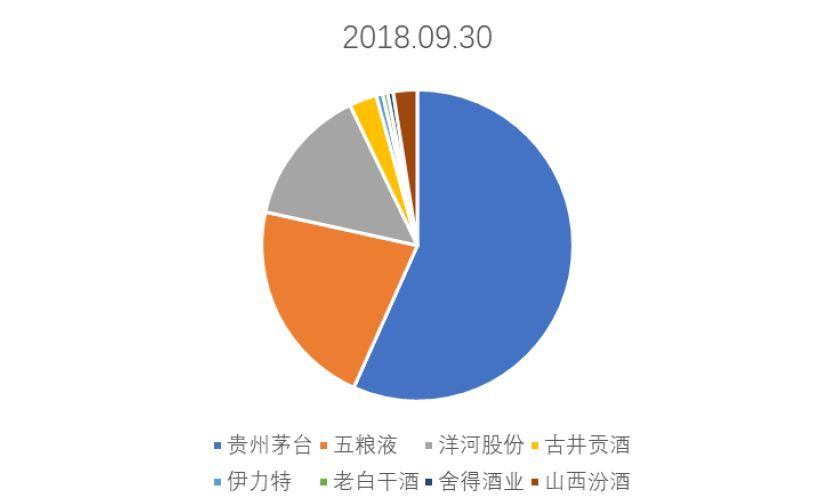

最后看一下总市值分布图,我们看到茅台的总市值占比增长明显,洋河的总市值占比显著缩小,这个总市值反应了资本市场对于企业价值的一个认可,这两个公司的市值变化和净利润占比变化比较,反映出企业的资本市场估值方面,茅台相对于历史是在估值高点,洋河则投资价值显著提升,古井贡酒的在市值占比的一骑绝尘和净利润的增速保持一致,比较合理。

最后我们把三个研究的指标符合增速放在一起作比较,我们可以看出企业的市值复合增速和净利润复合增速保持一致性比较高,和企业营业收入的复合增速关联度比较低,说明在长周期市场对企业的估值还是以价值的创造为基础的。很惭愧的是,我一直以来的观点:白酒企业的中低端产能严重剩余,企业市场范围缩小,白酒企业的未来在高端,这个判断是片面的,二三线白酒通过自己的努力仍然在整体市场占比缩小的基础上创造了靓丽的净利润,也赢得了资本市场的认可。

现在重新回头看我们整个的分析过程,我们在数据分析前提出的判断:白酒行业的黄金时段可能已经过去,我指的是你好我好大家好的局面不会再有,这个主要体现在白酒行业整体的产能不会大幅超越前期高点;消费升级和行业集中度是白酒行业的主旋律;白酒企业的未来在中高端,主要在高端。现在需要重新表述为:白酒行业的黄金阶段处在什么阶段仍然无法判断,一线酒企的市场占有率提高,增加了二三线酒企弯道超车的难度,市场占有率是企业竞争力的重要标志;二三线酒企通过自己的努力创在了较大的价值,仍然具备关注、投资的价值;古井贡酒的超高增速值得关注并且去寻找原因;白酒的中低端市场仍然存在较大的活力。

需要提醒的是在白酒上市的十八家企业我选取了八家作为研究对象,难免有以偏概全之嫌,而且仅仅采取单个指标作为研究,所得出的结论只有参考价值,在二三线酒企的选择中潜意识选择了业绩比较优秀的企业研究,可能对研究结果有一定的影响。本文的分析结果仅供参考,主要展示课数据驱动投资的分析和研究过程。对白酒企业的研究需要更多的数据分析做支撑,欢迎大家批评指正。