继“白酒生产线”从“限制类”产业中移除后,白酒行业又迎来重大利好。12月3日,财政部、国家税务总局联合下发了《中华人民共和国消费税法(征求意见稿)》(简称征求意见稿),向社会公开征求意见。

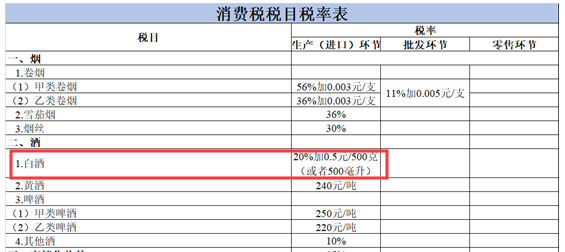

《征求意见稿》显示,酒类消费税税率仍然延续之前在生产(进口)环节征税的政策,其中白酒税率为20%加0.5元/500克(或者500毫升)。同时,《征求意见稿》增加了实施消费税改革试点的表述,并授权国务院规定具体实施办法,即“国务院可以实施消费税改革试点,调整消费税的税目、税率和征收环节,试点方案报全国人民代表大会常务委员会备案。”

业内普遍认为,白酒行业渠道构成相对复杂,尤其是在批发、零售环节比较分散,同时涉及到地方税赋归属以及白酒产地和销地不平衡问题,征收起来难度较大。而从生产环节征收消费税,操作起来就相对简单方便,因为规模以上白酒企业已经纳入到国家统计局范畴。所以,这或许也是此次《征求意见稿》未将白酒消费税征收环节后移的重要原因。

“白酒的消费税率维持不变,对于整个白酒行业是利好的。若消费税征收后移,对于一二线名酒企影响不大,它们议价能力强,可以将成本转移给消费终端。而区域中小酒企溢价能力弱,则只能自己承担相应增量税额,对企业自身的发展影响较大。所以,此次消费税率维持不变,对整个白酒行业趋稳向好的发展态势,可以起到一定的促进作用。”业内人士进一步解释道。

据了解,白酒消费税自1994年开征以来,中间经过四次重大的制度调整。最初实行从价率征收,且区分粮食类白酒税率(25%)和薯类白酒税率(15%)。

2001年起实行从价定率和从量定额复合征收;此后的2006年取消粮食类白酒与薯类白酒的差别税率,从价统一调整为20%,从量依然是每公斤按照1元计算缴纳;尔后的2009年明确白酒消费税最低计税价格;

到了2017年进一步加强白酒消费税征收管理,最低计税价格核定比例由之前的“50%至70%”统一调整为60%。所以,从2017年至今,白酒消费税一直是按照“从价税按照生产环节价格(最低计税价格为最后一级销售单位对外销售价格的60%)的20%、从量税按照销量每公斤1元计算”缴纳,这与本次《征求意见稿》内容相一致。

中信证券研报指出,消费税法征求意见稿发布,总体无明显变化,解除市场担忧。消费税改的关注主要落在白酒板块,短期担忧消除对白酒板块形成利好。展望2020年,宏观经济放缓、基数不断扩大背景下,预计行业将理性降速,龙头公司增长亦将有所放缓,但这并不意味着行业景气出现拐点,相反本轮景气周期仍将持续较长时间。消费升级和集中度提升将成为行业主线,高端酒的增长确定性强。

事实上,年初至今,白酒行业已经迎来两次利好。除了上述白酒消费税维持不变外,白酒不再是国家限制类产业同样利好行业。11月6日,国家发改委网站发布《产业结构调整指导目录(2019年本)》,自2020年1月1日起施行。在新目录中,“白酒生产线”已从“限制类”产业中移除,这意味着白酒产业将不再成为国家限制类产业,也表明困扰白酒行业发展多年的“紧箍咒”将于明年1月1日起正式解除。

对此,中国酒业协会就曾指出,取消白酒产业限制政策,有利于吸引优质资源、外部资本进入白酒行业,建立良性竞争机制,同时,使白酒行业生产技术、质量安全、标准化体系、诚信体系、溯源体系等各方面都提出了更高的标准要求,有力推动白酒产业落后产能淘汰机制,促进白酒产业升级和结构调整。

在业内人士看来,《征求意见稿》的出台,解除了行业税率调整以及从销售端征收的担忧,这让白酒行业有了“利空出尽是利好”的感觉。取消白酒产业限制政策,为白酒这一民族产业发展的打开了充分的想象空间。可以预见的是,在两大利好叠加的推动下,白酒行业必将进一步走上发展的快车道。