近年来选秀风潮四起,综艺中“爆梗”频出,今年最出圈的梗要算“世界的参差”。《创造营2021》开播后,作为导师的邓超表示,“赛制制定的很好,让你们看待世界的参差。”一时被视为高情商发言典范,其背后所表达的是各选秀学员的实力存在一定差距,参差不齐。

如今,“世界的参差”同样在各酒类上市公司的年度业绩中得到了真切呈现。

2020年是场“拉力赛”——在疫情来袭的背景下,面对复杂多变的宏观环境和愈加激烈的竞争形势,行业又来了一轮洗牌。如今,随着2020年的尘埃落定,各家上市酒企也纷纷交出了自己的成绩单或业绩预告。

微酒统计了酒类上市公司业绩预告里的营业收入、营业利润、上市股东净利润及其增幅(白酒13家、啤酒6家、葡萄酒5家、黄酒2家、保健酒和预调酒各1家),以飨读者。

白酒:韧性良好

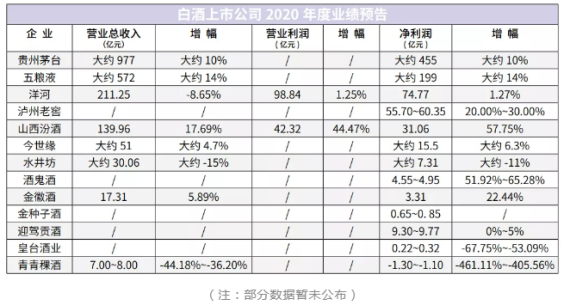

首先,净利润普遍增长。从公布的数据来看,13家白酒企业中的茅台、五粮液、洋河等10家企业实现了同比增长。其中山西汾酒(57.75%)、酒鬼酒(51.92%-65.28%)增幅最高。需要注意的是,金种子酒上市股东净利润的大幅增长并非营业收入所致,主要原因系政府征收所属宗地获得补偿产生的非经常性损益(收益)。

其次,“头部”营收增长稳定。茅台、五粮液、山西汾酒、今世缘和金徽酒的营业总收入均实现了同比增长。目前,山西汾酒增幅最高,达到17.69%。 再次,高端产品是增长主要动力。在上市公司股东净利润同比增长的10家企业中,主销产品为高端酒或包含高端酒的企业占据大半。

最后,分化再加剧,产品结构性升级才能提升赚钱能力。除了贵州茅台、五粮液、泸州老窖等拥有高端品牌的企业力利润增长稳定外,金徽酒和迎驾贡酒均表示业绩增长主要原因之一是产品结构得以优化,高档产品销量占比大幅增加。

2020年,白酒产量同比下降4.33%;截至2020年1-11月,全国规模以上白酒企业较2019年减少了136家;全国规模以上白酒企业产量同比下降10.26%;累计完成销售收入同比增长3.53%,累计实现利润总额同比增长8.96%。 根据以上数据,白酒行业表现出两大特点:

其一是全国规模以上白酒企业减少,行业集中化加剧,资源逐渐向优势产区和企业流入,效益进一步集中;

其二是白酒产量下降,利润上升,随着白酒消费水平的上涨,产品在不断升级,企业持续向中高端发力。

国家统计局数据显示:2020年,全国居民人均可支配收入(扣除价格因素)实际增长2.1%;全国居民人均消费支出(扣除价格因素)实际下降4.0%。2020年在全国居民收入严重放缓的同时,全年最终消费出现改革开放以来首次负增长。

外界干扰对白酒头部企业并未产生太大影响。相反,多家实力强劲的企业在疫情期间持续提升品牌价值、优化产品结构,积极布局中高端市场、调整和完善营销体系建设,实现了逆势增长。白酒行业在消费低迷的大环境下,表现出良好的韧性,持续走在高质量发展的道路上。

啤酒:“量跌价升”的时代来临

在营收方面,下滑是主流。但华润啤酒和青岛啤酒分别为314.48亿元和277.6亿元,遥遥领先。 在利润方面,两位数以上增长是常态。青岛啤酒、重庆啤酒与珠江啤酒的营业利润均出现了20%左右的增长。而兰州黄河的上市公司股东净利润则出现了大幅下降,下降幅度为304.73%-285.54%。 在销量方面,珠江啤酒2020年完成啤酒销量119.94万吨,较去年同期下降4.65%。兰州黄河也表示,受新冠疫情和二、三季度降水明显偏多影响,公司属地市场啤酒消费需求较去年继续下降,其啤酒产销量均较去年同期出现大幅下滑。

概括而言,啤酒表现出以下两个特点: 一、产能逐步下降。据国家统计局数据显示,自2014年起,全国啤酒产量就开始逐年下降,至2019年总跌幅达24.43%。2020年,中国规模以上啤酒企业累计产量约下降7%; 二、产品结构化升级,利润稳步增长。华润啤酒2020年总体销量下降2.9%,但次高档及以上啤酒销量增长11.1%,产品结构的提升,带动了平均销售价格的上升。青岛啤酒、珠江啤酒、ST西发也在业绩说明中提到:2020年,销量同比下降,利润却得以提升的重要因素是——聚焦产品创新、加快高附加值产品发展、持续提升中高档产品销量占比。

从外部宏观环境来看,除了疫情的影响,商务部裁定自2020年5月19日起,对原产于澳大利亚的进口大麦征收反倾销税(73.6%)和反补贴税(6.9%)在一定程度上提高了澳麦的价格,使啤酒生产成本有所增加,低端啤酒进一步受到挤压。结合上面的数据来看,啤酒产能销量下降的同时,利润空间正在逐步得到释放,啤酒产品的结构化升级时代或将来临。

葡萄酒:持续低迷

据目前统计数据,5家葡萄酒上市公司的股东净利润都出现了大幅下降;其中ST威龙、ST中葡和ST通葡的亏损面还在大幅度提升。

据国家统计局数据披露,2016-2019年,葡萄酒产量由117.3万千升持续下降至45.1万千升,2020年1-8月,中国葡萄酒产量继续走低,仅为1.68亿升;消费量则由2016年的180.5万千升下降到2019年的111.3万千升。 在上述企业的业绩预告说明中,业绩亏损大致归结为两个原因:

其一,葡萄酒消费需求降低,导致国内葡萄酒企业主营业务受到较大冲击;

其二,运营成本增加导致利润空间收窄。

对比国内葡萄酒消费量和产量来看,近年来,进口葡萄酒仍然占据很大一部分市场,对国产葡萄酒造成了较大压力。

2020年,在葡萄酒消费市场低迷,流通环节受限、下游需求不振的大环境下,中国葡萄酒上市公司的业绩一片惨象。2020年,对葡萄酒行业来说是命途多舛的一年,持续考验着国内葡萄酒从业者的耐力与信心。 2020年,随着《葡萄酒行业准入条件》的废除以及商务部对澳大利亚进口葡萄酒启动的反倾销、反补贴调查等政策,国产葡萄酒或将有所作为。3月9日,微酒发布【国产葡萄酒再创“低点”?止损回暖或需三年】,文中提到,葡萄酒行业要实现止跌回升,或需三个时机:

一、国际局势趋于平稳;二、中国市场新秩序的构建初具雏形;三、多数葡萄酒企业完成组织变革。

其他酒种:参差不齐

此外,在预调酒市场,上市公司百润股份2020年度上市股东净利润为5.11-5.56亿元,同比增长70%-85%。百润股份表示,主要系公司预调鸡尾酒业务及香精香料业务销售增长情况良好,经营利润和净利润相应增加。 在黄酒市场,金枫酒业2020年度上市股东净利润为0.12-0.15亿元,同比下降49.4%-58.57%;但会稽山2020年度上市股东净利润大约为2.93亿元,大约同比增长76.21%。

在业绩说明中,会稽山表示:其中包含因政府拆迁所获得的非经常性损益(收益)1.51亿元。会稽山2020半年报显示,上半年,其上市股东净利润仅为0.48亿元。可见,黄酒企业仍然没能过好这一年。 在保健酒市场,得益于 2020 年酒类产品升级开发、经销模式的改变及渠道创新,ST椰岛2020年度上市股东净利润为0.2-0.28亿元,同比增长107.64%-110.45%。

微酒点评

近年来,“寡头时代”、“品牌集中化”、“马太效应”等代名词诠释了业内竞争的激烈与残酷。优势资源进一步流入头部企业,面对头部企业的挤压,中部和底部企业的承压逐渐递增。

总体而言,2020年,白酒表现出良好的韧性,啤酒升级时代或将来临,预调酒(百润股份)表现突出,黄酒业绩不佳,葡萄酒持续萎靡不振。

大浪淘沙,风卷残云。

在“十四五”期间,白酒企业大概率会持续调整结构、优化渠道、布局高端;啤酒及预调酒企业可能在产品创新和结构优化双驱动力的加持下继续推进产品高端化战略;黄酒因受众范围相对较小,或将致力于稳步扩大市场;而葡萄酒行业因消费者基础并不牢固、渠道建设尚不完善、抗干扰能力较低等因素,可能还需深耕市场,培养忠实消费者。