高盛发布白酒行业研报认为,今年白酒行业继续弱复苏弱平衡,白酒企业继续加快战略调整以加速复苏进程,仍看好大型全国性品牌,因其品牌实力雄厚、产品结构良好而且资本收入较高。综合考虑到其较新目标价格的显著上行空间,坚守3股必有厚报,分别是贵州茅台,洋河股份与五粮液。

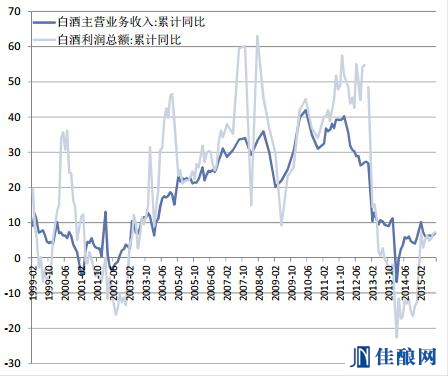

高盛指出,白酒行业的2015年至今的表现基本符合预期,复苏缓慢,供需、量价平衡依然疲弱。从三季度业绩看,其覆盖范围内公司2015年前9个月收入平均增长6%,净利润平均增长5.3%,远高于去年全年的-10.9%/-16.9%。全白酒行业2015年前9个月的收入/税前利润上升了7.04%/7.26%。上市公司的增长基本跟行业一致。

其中洋河股份、古井贡酒和贵州茅台继续领先复苏,增速为个位数高端到两位数低端,表明较大的全国性品牌或较早调整策略的地方品牌复苏速度较快。

终端销售的复苏也较弱。9月份大型餐馆流水同比增长8.1%,继续自2013-14年的谷底反弹。由于餐馆渠道占中国白酒直接消费的40%且酒类平均占餐饮帐单的5%-10%,餐饮流水的稳健复苏是白酒行业需求复苏的强劲信号,而其推动力主要为个人消费。

产品价格也有所改善,而2015年三季度批发和零售价格都在缓慢上升,这是近三年来的首次,价格强劲是行业盈利能力的领先指标。

当前一轮复苏显现出三个主要趋势:

(1)高端市场的二线品牌开始复苏,增长短期内加速,使一线品牌难以扩张市场份额。

(2)中端市场迅速增长,但利润率依然承压。

(3)消费升级趋势进一步明显;该行预计从低端向上升级至中高端产品有望推动均价上涨。

白酒企业继续调整策略,以茅台为首的大型企业借助资本的优势对渠道反哺以维持并扩张市场份额;更多企业在减少SKU、聚焦大品牌。洋河股份凭借其超级大单品海之蓝所取得较大成功;白酒企业将市场单位划分至县级甚至镇级,并实行扁平化的渠道策略,其中洋河股份的新江苏战略取得一定成功。

个股方面,高盛仍看好大型全国性品牌,因其品牌实力雄厚、产品结构良好而且资本收入较高,其较新目标价格存在显著上行空间。

高盛重申对贵州茅台的强力买入评级,因其在高端市场中的品牌实力强劲,目标价隐含38%的上行空间。同时重申对洋河股份以及五粮液的买入评级,前者超级单品核心市场战略成功,后者复苏势头明确和改革因素将成为其股价上涨催化剂。