进入十月,中级反弹顺利开启。我们八月提出的“911-双十二”中级反弹证真观点中的三个核心验证信号,稳增长加码加速推进、大小流动性(货币政策与杠杆资金)、管理思路改变(人事变革)。随着月初反弹的开启,我们指出货币宽松将影响到反弹的高度,如果货币政策能够及时宽松,中级反弹行情将会完美展开。10月23日央行宣布双降,我们所提出的三大验证信号全部证真,中级反弹完美实现条件已经具备。

我们再次重申中级反弹驱动力:稳增长加码将对经济产生托举作用,降低经济系统性风险,配合货币宽松将推动无风险利率的下行,杠杆资金的重新回归、管理思路转变(人事变化)对于市场环境的改善将有效提振市场信心。

整体来看,短期无风险利率与经济基本面维持稳定,市场风险偏好的提升,加上前期市场剧烈震荡影响,机构仓位均维持在相对低位,由此将推动一波中级反弹行情的展开,且从市场历史表现看,四季度往往也是变盘的节点。

综合来看,随着流动性改善这一关键信号的证真,中级反弹完美展开的逻辑已经全部实现,如果说9月底的反弹因为流动性问题基础不牢固,现在则发生了显著的变化。短期受货币宽松预期兑现以及降息空间收窄预期影响,市场将维持震荡格局,但中级反弹并未结束。空间上,维持此前创业板2500-3000区间,在市场流动性(非货币政策流动性)有增量的情况下,上证展望至3800-4200(10-15%)。

结构上仍重点提示主题和成长的机会,随着十八届五中全会的召开,十三五规划市场热度将会上升,重点关注十三五规划相关的健康、养老、信息经济、新能源、环保、智能制造等政策发展方向的主题板块,具体如养老服务业与二孩放开、健康中国、大数据与信息安全、新能源汽车与充电转、海绵城市、中国制造2025等;在市场流动性(两融、证券保证金)配合的条件下,稳增长蓝筹有可能突破"搭台"的范畴,考虑到流动性改善和市场转暖,建议关注金融的交易性机会,尤其是券商;考虑到地产可能的政策预期和数据改善,建议关注地产板块的交易性机会。

基本面观察:稳增长加码加速推进,宽货币预期兑现

(一)三季度GDP“破7”,稳增长加码趋于加速

经济继续承压,稳增长仍需持续发力。总体上,GDP三季度增长6.9%,六年来首度破七,经济下行风险依旧。从经济需求看,投资拉动作用边际递减,出口外需依旧低迷。2015年1-9月,全国固定资产投资同比名义增长10.3%,增速比1-8月回落0.6个百分点,9月规模以上工业增加值同比实际增长5.7%,比8月回落0.4个百分点。进出口贸易持续负增长,9月出口同比-1.1%,9月进口跌幅同比为-17.7%,未来进出口数据将继续承压。综合来看,“稳增长”还需国内基建投资继续加码。

稳增长政策积极出台,审批力度加大。发改委已明确在第四季度要把“促投资稳增长”放在各项工作的首要位置,从项目、资金、监督的角度提出促投资、稳增长的十大举措。PPP项目方面,9月份发布的第二批PPP项目示范名单总投资逾6500亿元,由财政部联合10家机构设立的1800亿PPP融资支持基金也已落地。据悉,后续相关支持性政策将包括:加大结构性减税力度,对节能环保产品等进行财政补贴,加大对面向民生的重大基础设施建设项目的审批力度,加大对新兴产业资金支持等的发力等,稳增长作用有望逐步显现。

社会融资回升,稳增长资金有望到位。社会融资规模回升,新增中长期人民币贷款放量,信贷数据向好为稳增长提供保障。9月社会融资额1.3万亿,规模有所回升,高于2010年以来社会融资规模月均值1.28万亿。其中,新增人民币贷款1.04万亿,环比大增34.31%,企业债融资规模环比上涨13.54%,继续保持在历史高位,体现实体经济扩张愿的新增中长期贷款大幅抬头,达到6811亿元,环比与同比分别增长67.26%与50.79%。从政府和社会资本合作(PPP)模式看,引入机构投资者进入PPP领域。从专项债看,据媒体报道,专项债可能规模可能达到万亿,随着资金的到位,稳增长有望加速加码。

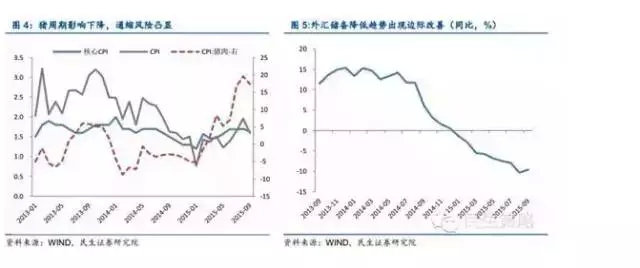

(二)通缩风险再次凸显,货币宽松保驾护航

猪周期回落,通缩压力凸显。9月CPI环比上涨0.1%,同比上涨1.6%,较上月大幅回落0.36个百分点,其中食品CPI同比回落0.95个百分点,猪肉价格涨幅有所下降,由于季节因素影响,衣着、教育CPI环比有所上升,随四季度供应有所改善,物价上行压力将减小。前三季度GDP平减指数为-0.3%;9月份PPI同比下降5.9%,连续43个月为负,通缩风险凸现,经济下行压力下,货币宽松预期增强。

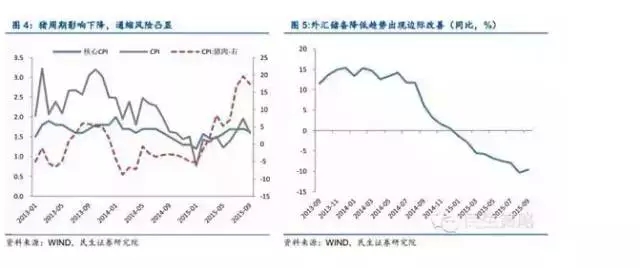

货币宽松兑现,流动性趋于改善。9月外汇储备同比降幅有所放缓,较8月的10.37%回落0.7个百分点,是2014年以来的首次回升,流动性趋于宽松。2015年10月24日双降来临,中国人民银行下调金融机构人民币贷款和存款基准利率,金融机构人民币存款准备金率0.5个百分点,主动双降为市场再添流动性。自9月以来,人民币汇率表现较稳,资本外流压力有望减弱。整体来看,流动性将趋于改善。

(三)经济数据不佳降低加息预期,新兴市场短期压力减弱

非农数据远逊预期,美加息时间窗后移。美国9月非农就业人口新增14.2万,大幅低于预期,同时下修8月数据至13.6万;9月份美国失业率与上月持平于5.1%,但退出劳动力人口的人数有所增加,劳动力参与率从62.6%下降至62.4%,创下38年最低水平,表明美国国内就业与经济向好形势趋缓。美国经济数据不及预期,市场对于美联储近期加息的预期大幅走弱。由于原油与天然气的产出走弱,美国9月工业产出月率为-0.2%,低于上修后的前值-0.1%,连续两月环比下滑,零售销售额同比增长1.72%,仍处于历史低位。整体来看,到12月美联储议息会议前,新兴市场将处在一个国际环境相对平稳的“窗口期”,新兴市场资本外流压力减小。

市场面观察:政策热点密集催化,市场情绪修复加速

10月以来,资本市场陆续出现反弹。国内上证综指及深证成指日均涨幅分别为0.88%、0.93%,国际上道琼斯工业指数、纳斯达克指数、日经225指数日均分别上升0.54%、0.48%、0.67%。成交量、两融余额明显改善,截止10月26日,沪深两市日均成交量分为343亿股、327亿股,增幅较9月分别达28%、47%,两融余额10月出现回升,沪深两融余额已突破万亿,分别增加447亿、366亿。资金面出现显著改善,10月12日-16日一周资金开始流入,系股灾以来第一次净流入。投资者情绪已基本企稳,近一周银证转账数据得到边际改善,流出明显放缓,新增投资者数量出现9月以来的第一次上扬,市场情绪修复有望加快。