10月13日,酒鬼酒披露了2020年前三季度业绩预告。券商机构表示,酒鬼酒业绩预告超预期,全年营收目标实现无压力。

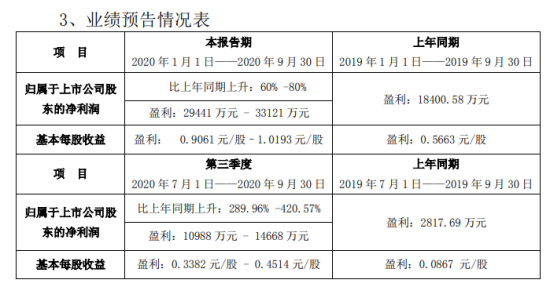

酒鬼酒业绩预告显示,预计2020年前三季度实现归属于上市公司股东的净利润为2.94亿元至3.31亿元,同比增长60%-80%。其中,第三季度实现归属于上市公司股东的净利润预计为1.1亿元至1.47亿元,同比增长289.96%-420.57%。

对于业绩预增的原因,酒鬼酒表示,主要系营业收入增长;以及经诉讼程序收到赔偿款7194万导致税后非经常性损益净额增加5341万元。

在华西证券看来,酒鬼酒业绩预告大超市场预期,预测单三季度利润增速有望接近预告的上限,从而实现超市场预期。超预期的背后是内参逻辑持续演绎,即内参占比持续上升。同时,华西证券判断,前三季度内参回款预计超过80%,单三季度内参预计收入翻番,从而带动占比快速提升。尤其是同期三季度低基数下,利润增速得以体现为较快。

据酒鬼酒在2020年半年报中透露,公司继续推进“内参”品牌公司化运作、全国化营销。深耕湖南根据地,强化终端建设,做好直营商精准签约,维护基础盘。布局北京、河北、广东等战略市场,选择优质客户,开启“内参”酒全国化进程,将“内参”酒打造成中国最具品质、最具价值的四大高端白酒品牌之一。

国金证券研报指出,当前渠道打款积极,酒鬼红坛、紫坛提价提振经销商信心。宴席恢复带动酒鬼系列Q3环比回暖,内参高增长逻辑继续得到验证,推动利润端持续释放。参考业绩预告及渠道反馈,预20Q3收入同增30%+。公司2020年收入增长目标17%,实现压力不大。

事实上,年初至今,酒鬼酒针对内参系列、酒鬼酒系列接连进行价格调整,并对红坛酒鬼酒系列完成产品升级。业界认为,从目前市场环境来看,维持价格稳定、提振市场信心、进行产品调整,将着力点放在产品调整上,属于务实之举,有利于品牌价值进一步提升。

东方证券研报指出,酒鬼酒的资源重点向内参酒、红坛酒鬼酒、传承酒鬼酒三大战略单品倾斜,依托样板市场和核心终端做强核心单品;省外扁平化招商扩张打造样板市场,促进内参高质量增长,全国化进程稳步推进。

在酒鬼酒业绩预增的同时,酒鬼酒的股价也创出了历史新高,并成为白酒行业第7只百元股。10月13日,酒鬼酒盘中最高突破102.2元/股,股价首次突破100元/股。截至今天收盘,酒鬼酒报收100.1元/股,股价年内涨幅高达180.08%,领涨白酒板块。

值得一提的是,10月11日,酒鬼酒公司董事、党委副书记、副总经理程军在酒鬼酒品牌高质量发展战略价值分享会上再次明确“短期30亿,中期50亿,长期100亿”的战略目标。这一目标在2019年初就被提及,其能否实现既定目标,我们拭目以待!