全球最大啤酒厂商百威英博啤酒终以680亿英镑(汇率折算后1037.27亿美元)收购全球第二大啤酒制造商SAB米勒公司,这将缔造市值2500亿美元的超级啤酒大国,同时这也是年内最大、历史第六大企业并购案。在这一过程中中国最大的啤酒企业华润雪花49%股权的归属备受关注。

今日(10月13日)百威英博发布公告称公司上调报价至每股44英镑与SAB米勒达成最终并购协议,此次成交价较9月15日两家公司宣布双方就可能的收购展开谈判时SAB米勒的收盘价高出46%。

而据记者了解,从宣布谈判之后,百威英博四次报价均被均被SAB米勒驳回,四次每股报价分别为38英镑、40英镑、42.15英镑、43.5英镑,其中在拒绝百威英博的第三次报价以后,SAB米勒在其官网发布的声明中称,“这大大低估了SAB米勒的独特性以及潜在的发展前景”。

华尔街见闻表示,两家公司以680亿英镑的总价敲定此次世纪并购,这意味着之后全球每卖出三瓶啤酒,至少有一瓶来自该公司,但同时此次并购也引起了多方关于并购后或将构成市场垄断的担忧。

10月6日,非洲公共投资公司(简称PIC,持有南非米勒3.14%的股权)首席投资官公开表示反对此次并购,他认为该并购将构成垄断,而两大啤酒巨头合并的传闻由来已久,2014年9月时《华尔街日报》就发文称百威英博试图从银行融资750亿英镑用于收购SAB米勒,当时该报道中相关权威人士称该并购将进一步巩固其在美国市场的垄断地位,并购达成后将进一步拉开与第三名喜力(Heineken,市占率大约9%)的差距,并使百威英博在非洲大陆也成为行业巨头。

而此次并购成功也意味着百威英博将成为全世界范围内最大的啤酒厂商,近20年通过并购整合等一系列的经营活动,百威英博和SAB米勒都已经成为中国市场不可忽视的巨头。

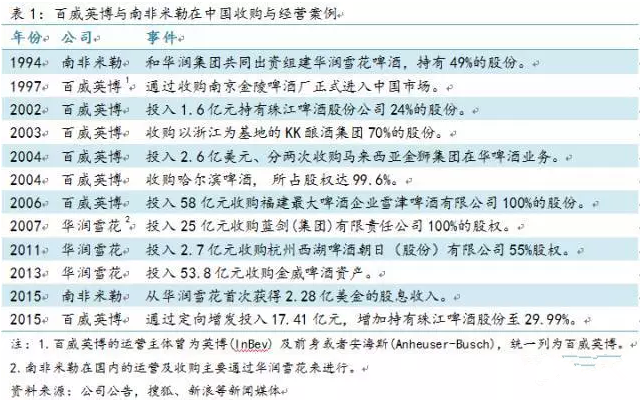

(海通证券梳理的百威英博与南非米勒在中国的收购经营案例)

到目前百威与SAB米勒旗下品牌在中国的市场的占有率合计已经高达36.7%。从1994年,SAB米勒就和华润集团共同创建了华润雪花啤酒,南非米勒就通过华润雪花进行并购扩张,到目前华润雪花旗下的雪花、蓝剑、金威等三个主要品牌在中国的市场占有率分别为21.0%、0.7%、0.6%;而百威旗下的哈尔滨、百威、雪津、珠江、宝狮、南昌等几大品牌在中国市场占有率分别为5.8%、2.6%、2.5%、2.1%、0.7%、0.7%。

(图片来源:海通证券)

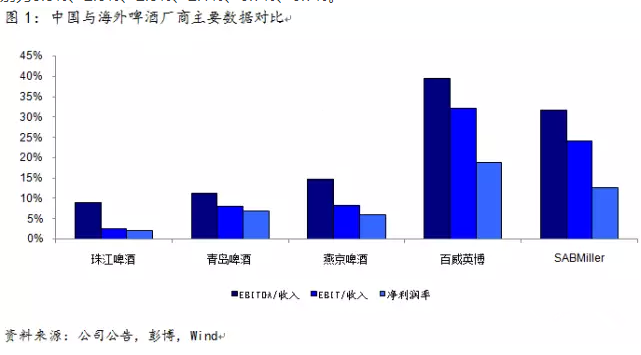

海通证券认为并购带来的协同效应以及成本开支的减少将进一步提高国际啤酒行业的净利率,我国啤酒行业净利率一直远低于国际同行,此次并购或将刺激中国啤酒市场的整合,进一步提高国内啤酒企业的经营效率,缓解国内啤酒企业混战的局面。

此外,此次并购完成之后,SAB米勒可能会剥离的58%MillerCoors的股份,如此一来,SAB米勒在雪花啤酒的49%股份的去留问题将使国内啤酒行业格局存在巨大变数。有行业人士猜测,这部分股份留在SAB米勒归属于百威英博,百威英博将成中国第一;如若SAB米勒将其卖掉(假设华润回购)则国内格局不变。

啤酒营销专家方刚表示,即使百威卖掉雪花49%的股份,也不能阻挡百威冲击中国市场第一的目标,百威会通过自建工厂地面扩张的方式,破坏对手基地市场的同时,扩张自己。“百威之所以强化自建工厂地面扩张,因为08年英博520亿美元收购百威的时候,中国商务部反垄断审查,规定英博百威不得增持青岛、雪花、燕京、珠江股份”,方刚介绍称百威已经把非洲、亚洲作为未来的增量点,亚洲的新兴增量点在印度。

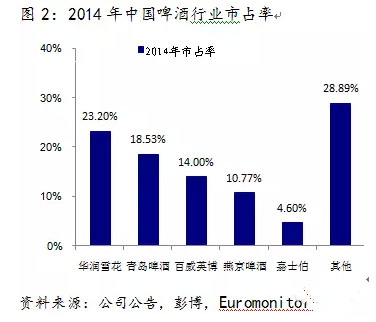

(资料来源:海通证券)

对于雪花的归属,海通证券列出了三种猜想中的方案:

方案一:SAB米勒不需要出售股权----中国现行法律未有限制性条款。坊间关于百威英博对SAB米勒的潜在收购的普遍猜测是要求SAB米勒剥离持有的49%的华润雪花的股份。但根据中国2008年颁布的《反垄断法》规定,两个经营者合计市场份额达到三分之二或三个经营者合计达到四分之三的才会被判定具有市场支配地位。而百威英博加上南非米勒在中国市场份额略大于25%,加上华润三者也只有40%左右。

另外,根据中共中央、国务院关于深化国有企业改革的指导意见,主业处于充分竞争行业和领域的商业类国有企业,国有资本可以绝对控股、相对控股,也可以参股。啤酒行业属于充分竞争行业,引入外资进入中国啤酒行业由来已久,可以确定在法规上百威英博收购SAB米勒是不受国企改革指导意见影响的。所以,即使两者合并,SAB米勒也未必会被要求出售其雪花股权。如果这一假设成真,华润百威的组合将获得中国市场将近40%的份额,进一步拉大与青岛啤酒的差距,或将促使其他并购案的产生。

方案二:SAB米勒或将出售所有雪花股权----难以跨越的英博安海斯合并案。在中国啤酒行业并购历史上,对此次并购审查最具有代表性和可参照性的就是当年百威与英博的合并案。商务部审查英博(InBev)和安海斯(Anheuser-Busch)合并时,曾加入以下限制性条件:

虽然商务部对百威英博做出了限制,但是在随后珠江啤酒的定增中,百威英博持股的比例增加到了29.99%。不过公告中明确表示英特布鲁国际(InterbrewInvestme在之后任何情况下不应达到30%或以上。由于公告还限制了百威英博寻求持有雪花啤酒,所以这条限制会迫使SAB米勒出售华润雪花股权。

虽然百威英博并没有遵守珠江啤酒的持股红线,但是由于珠江啤酒的定增中,百威英博是被动增加持股,所以可能在该限制条件上得到了放行。因此这并不意味着此次百威英博主动收购SAB米勒,监管机构会在第四点上为其放行。

方案三:SAB米勒将部分股权出售----HHI指数暗示部分出售或在所难免。通过我们测算的HHI指数(HHI指数越高,市场越集中),假设百威英博不用剥离华润雪花的股份,且根据商务部公布的啤酒生产家数测算,并购达成前后,HHI指数由1217上升到1867,将从低寡占型跃升为高寡占型,这将很容易引起反垄断的调查。

如果假设其出售部分股权给除嘉士伯以外的外资机构,只有百威英博与南非米勒将股权比例控制在24%以内(如果出售给嘉士伯,需将这一比例控制在20%以内),才不会使HHI跃升过1500这一低寡占型门槛,避免引起监管部门的干预。