受制于产品口感,地域消费习惯以及营销推广羸弱等多种因素,黄酒产业在中国酒类市场中的占比并不高。相关统计数据显示,2014年前11个月,在酿酒行业主营业务收入总额中,白酒行业占58.7%,啤酒行业占22.7%,酒精行业占9.1%,葡萄酒行业占4.6%,其他酒行业占3%,黄酒行业仅占1.8%。

虽然黄酒的产销规模虽然远远不能与白酒、啤酒匹敌,但是,黄酒作为世界三大古老酒种之一,同时作为中国汉族的民族特产,有着独树一帜的酿造技艺,是中国酒水市场不可或缺的一个重要品类,也是中国文化的重要代表,需要进一步地推广和传承。

随着互联网时代的到来、传统消费方式和消费习惯发生改变,对黄酒业的发展提出了新的要求——与时俱进,在生产和销售方面进行创新。

一方面,通过改良口感、开发料酒产品等在产品上的创新来获取更多的消费者,如2013年年底,古越龙山宣布进军中高端料酒市场,推出三大系列十个品种料酒产品;另一方面,通过尝试互联网营销、登陆电商渠道,加大电视营销等提高黄酒的认识度,如古越龙山牵手国内最大的酒类电商酒仙网,开辟旗舰店,入驻“酒快到”。

此外,酒类市场竞争形势越演越烈,并购扩张成为近几年黄酒产业的常态。

六月中旬,会稽山发布公告称,拟并购浙江省排名前十的黄酒生产企业乌毡帽酒业和绍兴唐宋酒业,并购完成后,原本排名第三的会稽山将超越原本第二的金枫酒业,进一步与第一名古越龙山的差距。

四月中下旬,金枫酒业发布公告称以自有资金3亿元人民币现金分别收购江苏太湖水集团有限公司持有的无锡振太51%股权和三得利(中国)投资有限公司持有的无锡振太49%的股权”。无锡振太的前身是1950年代初成立的无锡市酒厂,于1998年初改制为有限责任公司,其在江苏省和无锡市都有不错的市占率,业务主体比较成熟,近年来,毛利率保持在52%左右,处于行业较高水平。收购无锡振太对金枫酒业获得江苏市场份额尤为重要。此外,在2013年4月和2014年4月,金枫酒业曾先后斥资1079万元和3696万元收购了绍兴白塔酒业60%的股权。

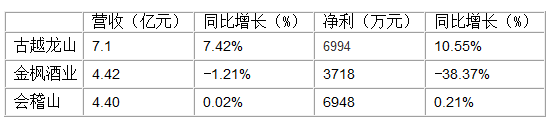

在这样形势下,2015年上半年黄酒上市企业业绩情况差强人意。八月下旬,三家上市黄酒企业纷纷披露了2015年半年报,其中,古越龙山上半年营收净利双增,会稽山营收净利微增,但黄酒业务营收出现小幅下滑;而金枫酒业则营收微降,净利降幅较大,近4成。

具体而言,古越龙山上半年实现营业收入 7.1亿元,同比增长7.42%;实现归属于母公司股东的净利润6994.48万元,同比增长10.47%。其中,酒类产品实现营业收入约6.92亿元,较去年同期增长7.72%。

会稽山上半年实现营业收入4.40亿元,同比增长0.02%;实现归属于上市公司股东的净利润6948.08万元,同比增长0.21%。其中,黄酒业务实现营收4.32亿元,同比下滑0.20%,黄酒营收占主营业务收入的98.38%。

金枫酒业上半年实现营业收入4.42亿元,同比减少1.21%;实现归属上市公司股东的净利润0.37亿元,同比减少38.37%。此外,上半年毛利率49.63%,同比下降个2.05%。