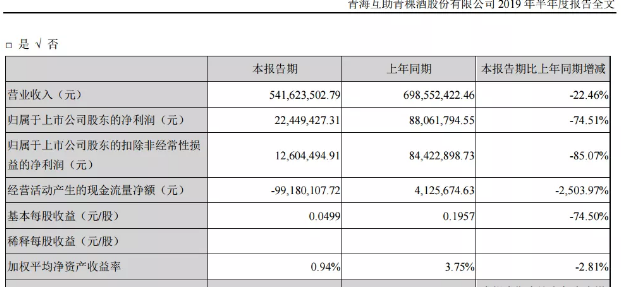

8月25日晚间,古井贡酒、青青稞酒分别发布2019年半年度业绩报告。报告显示,今年上半年,古井贡实现营收59.88亿元,比上年同期增长25.19%;实现净利润12.48亿元,比上年同期增长39.88%。青青稞酒实现营收5.42亿元,比上年同期下滑22.46%;净利2244.94万元,比上年同期下滑74.51%。

古井与青青稞的“双增”与“双降”,仿佛代表着行业分化的两面,一面是顺利进阶全国化及高质量发展新阶段,呈现优质稳定发展的领跑者,一面是受制消费升级及全国名优品牌压线,正面临关键改革又稍显挣扎态势的跟进队员,同是区域市场的绝对中坚,当前截然不同的境遇让行业更多看到了产业集中化趋势下区域品牌的艰难生存现状。

而无论增与降,事实上这都是新一轮格局转化必然呈现的一种状态,在行业走过复苏调整,迈入新发展环节的起点,我们既要看到明面上的不同,更要深思背后的可能。

品牌、市场双升空,古井百亿无悬念?

2019年上半年,古井贡酒营业收入直逼60亿,营收与净利润不仅表现出双位数的高增长,同时亦在时间过半之期超预期完成,双向优异指标意味着,在下半年酒水旺季的助推下,古井贡酒达成百亿目标已经基本没有悬念。

根据2018年年报规划,古井贡酒计划2019年实现营业收入102.26亿元,较上年增长17.74%;2019年计划实现利润总额25.15亿元,较上年增长6.19%。而半年报其两项数据增长双双超过25%,这不论是就古井而言亦或立足整个白酒上市企业,其增长幅度都是极为突出那一类。

其中,黄鹤楼作为古井集团双品牌战略中的重要一极,2019上半年营收数据4.58亿元,净利润5733万元,有着资金蓄水池的预售款高达5.17亿元。虽然真正的“双品牌”势能还未完全释放,但无疑已经逐步显现出另一增长极的潜在动能。

对于古井贡酒近几年的强劲发展势头,有行业人士分析认为,主要得益于古井在品牌体系优化升级及全国化战略进程中,恰当占到了先行布局的优势。

省内市场中,伴随300元以上次高端价格带的明显扩容,古井在积极推进古8及古16市场卡位的同时,将新上市的古20放在品牌形象培育的核心位置。积极抢占省内核心次高端消费人群,有力的布局不仅让古井贡酒实现了次高端市场占比的持续提升,此外也顺利带动了年份原浆系列的又一次产品跃升,使古井的造血功能进一步强化。

而省外市场,根据古井在组织架构配合和费用投放预投等方面做出的积极调整来看,其对推进次高端全国化的战略规划显得更为坚定清晰。华创证券分析表示,针对古井贡酒过去提出“再造一个安徽市场”口号的河南市场,早前遇到结构调整难等问题,但去年以来,市场局面逐步打开,已开始呈现恢复性增长。湖北市场上,被古井收购的黄鹤楼去年完成业绩承诺,夯实市场基础重于短期冲销量; 河北、山东等地招商布局形势同样良好。

整体而言,古井在次高端与全国化的战略布局已经有了明显成效,如果坚持市场发展不动摇,将有望向更高层次目标进军。

聚焦品质深化改革,青青稞仍需持续奔跑

青青稞酒半年成绩单,呈现营收、净利双降的局面,某种角度来讲,是名酒集中化趋势下,多数区域龙头品牌都将经历的一次挑战。半年报显示,上半年青青稞酒完成营业收入5.42亿元,同比下滑22.46%;净利2244.94万元,同比下滑74.51%。

虽然销售持续聚焦西北市场,以青海、甘肃为核心重点,在努力通过进一步加强营销思路转变、核心产品打造,及对省内外经销商、终端店的支持力度等多重举措,提升青青稞酒的增长和发展,但白酒行业一、二线品牌的加速冲击仍带来巨大影响。半年报数据显示,青青稞酒营收主力军中高档青稞酒上半年同比下降达27.96%。而分区域来看,省内外市场也均呈现下降趋势,省内同比降幅27.42%,省外同比降幅7.34%。

显然,伴随全国性名酒品牌市场的进一步下沉,青青稞酒曾经拥有强势占位的根据地市场蛋糕,已经被越来越多外来品牌所瓜分。加之终端获取信息的渠道不断增加,消费者动销投入增加,营销推广费用增加,青青稞酒正面临公司内外的多重高压。

对此,有业内人士分析指出,青青稞酒作为西北区域性品牌,在很大程度上要受制于地理位置偏远及经济生活水平不高等带来的发展限制。西北市场容量小,且又受到外来品牌的一定冲击,市场下滑是现阶段行业发展情况下的一种必然。而省外市场的拓展,青稞酒小品类具有极大空间限制,同时青青稞酒品牌影响力、企业规模、前期资金投入等方面又处在相对劣势的位置,对其而言,全国化路径将是一场更为持久而艰难的战役。

基于此,青青稞酒也在不断寻求转型突破的方式。例如围绕产品矩阵的优化与强化,在上半年完成十余款新产品开发;立足品质优化工程,发起成立中国青稞酒研究院;聚焦营销变革,引入劲酒人才队伍等。这些新的举措在目前或许难以带给青青稞酒明显转变,但也的确给它带来了新的发展动能。当前的行业状态,对青青稞酒来说就像一场需要持续一定时间的阵痛,而阵痛过后的好与坏则需要留给时间评判。

行业分化成长态势突显,区域酒企自有难言之处

立足如今白酒行业的整体形势,青青稞酒面临的困境并非个例。根据已发布的半年报及半年报业绩预告可以看到,例如金种子、伊力特等区域代表品牌都正当经历业绩下滑的问题。伊力特半年报显示,上半年实现营业收入 9.40亿元,较上年同期减少5.72%,实现营业利润2.74亿元,较上年同期减少12.20%。金种子酒也在此前7月发布公告称,预计2019上半年其净利亏损3000万元到3600万元,同比由盈转亏。

对于亏损缘由,青青稞酒与同为西北区域品牌的伊力特有着更为相似境遇。省内市场销售总量萎缩,省外市场处在艰难开拓期,同时营销面临战略转型。而金种子则更多是原有核心产品竞争力下滑,跟不上市场消费升级主流趋势所导致。市场消费主流价位产品上移是这些呈现市场下滑的白酒品牌共有的因素。

而与之相反,包括茅台、五粮液、古井贡酒、水井坊、酒鬼酒、今世缘、迎驾贡酒等知名白酒企业,在2019年上半年均交出了一份靓丽答卷,净利润均实现两位数同比增长。一方面是其品牌本身的全国化属性,让企业站在了本轮洗牌的顶端位置,营收与净利润增长是水到渠成之事,另一方面,同为区域性品牌一类,则多是其发展转型已经开始取得成效,例如酒鬼酒的整体品牌复兴,古井贡酒年份原浆及迎驾贡酒生态洞藏品牌的成功塑造等。

明显看来,随着白酒进入品牌为王的新周期,行业结构性增长形态下,市场的分化已经越来越明显。区域酒企生存之难,难在市场基础不牢固,更难在产品与品牌影响力的落后。古井贡酒能够从曾经的徽酒区域品牌,逐步形成现在泛全国化的布局状态,并在当前更为激烈的市场竞争中仍旧保持高速增长,其最核心便在于它非常成功打造出了年份原浆这个高价值的产品体系。作为区域酒企,古井贡酒已经顺利完成蜕变。

而对于现在仍处于相对劣势的区域品牌来说,他们更需要通过改革重新构建在产品及品牌上的核心竞争优势。这是一次巨大挑战,亦是一次难得的机会,重点就在区域品牌能否找到行得通的正确的道路。当前,青青稞酒在董事长李银会的带领下,选择核心攻坚产品品质这一方向,专门成立中国青稞酒研究院,虽然显现成效可能需要经历一个长久的储备期,但在一些人看来,如果同时把其小品类的特色价值不断放大,或将是一条可行之路。