7月22日晚间,四川水井坊股份有限公司(以下简称“水井坊”)发布了2019年半年度业绩报告。与上年同期业绩相比,增速显著放缓。

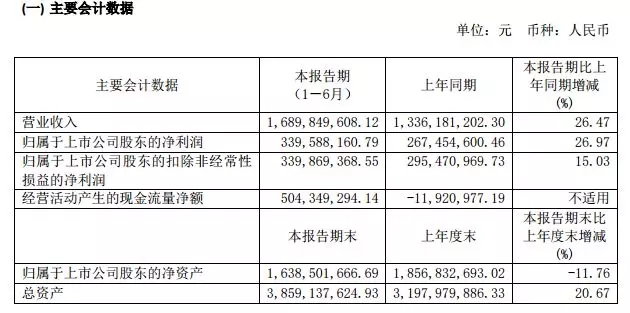

报告显示,2019年上半年,水井坊实现营收16.90亿元,同比增长26.47%;实现归属于上市公司股东的净利润3.40亿元,同比增长26.97%。上年同期营收和净利润增速分别为58.97%和133.59%,与之相比,业绩增速显著放缓。

由于中报增速低于市场预期,年报发布后,水井坊股价大跌,早盘最大跌幅高达6.77%。截至今日收盘,水井坊收报46.86元,跌幅5.05%,成交额3.14亿元,换手率1.37%。

(图片来源网络,如有侵权请联系本站)

平安证券指出,总的来看,水井坊营收增速持续放缓,逐步向行业增速靠齐。一方面,在早年布局的核心市场上,随着渗透率逐渐提高,可拓展新区域减少,增速必然放缓;另一方面,次高端行业竞争加剧,水井坊的渠道价差优势、抢占核心终端的领先优势等正逐渐丧失。

平安证券也表示,未来一段时间,白酒行业次高端市场仍能维持两位数增长,但水井坊面临的压力或将上升。一是主力产品井台和臻酿八号成交价持续回落,渠道利差不断收窄,且2019年推出的新品丝路版井台和禧庆版臻酿八号,效果平平,公司需解决提升终端盈利能力的问题;二是竞争对手越来越重视对核心终端的争夺,对于在核心终端上领先一步的水井坊来说,竞争压力也会越来越大。

据了解,2019年上半年水井坊继续主打高端战略,推出了水井坊井台丝路版、井台珍藏版和臻酿八号禧庆版三款新品。其中井台丝路版是针对全国九个不同省份定制的专属区域装,以迎合不同省份目标消费群体的需求。

此外,半年报还显示,销售费用同比增长29%,达到5.4亿元。在半年报中,水井坊表示,这是为强化品牌知名度及进行新品推广,增加有效的电视和户外广告、 节庆促销以及核心门店、品鉴会等投入所致。

业内人士指出,随着白酒行业进入高度分化期,企业为提升自身品牌形象、打造差异化优势,更趋向于增加销售方面的投入,从而让品牌、产品渠道等方面更加具有竞争力。

“在市场布局初期,企业销售费用高企是一种正常现象,但是一家企业的销售费用连续多年都居高不下,则需要引起警惕。这说明该企业很可能在品牌战略、渠道战略等方面出现了问题。水井坊在高端策略上投入在增加,其收效如何,下半年的业绩在一定程度上将给出答案。”业内人士进一步表示。

值得注意的是,在预收账款和现金流方面,水井坊好于去年同期。上半年经营活动现金流净额5.04亿元,2018年中报还是负的,年报现金流净额为4.31亿元,现金流显著改善。预收账款5948.73万元,相比去年同期的3264.89万元,增长82.2%。账上货币资金15.04亿元,同比增长58.76%。