雄踞西北的伊力特、金徽酒、青青稞酒、皇台是白酒上市板块的重要组成部分,被业内称为“西北四强”。

“十三五”尘埃落定,“十四五”排兵布阵,“西北四强”呈现出怎样的格局?

微酒记者梳理了历年来的行业数据,试图分析出最接近真实的答案。

01、五年对比,失却彪悍的“西北四强”

首先,让我们对比2016年和2020年两个时间点,一窥“西北四强”之变化。

2016年,全国规模以上白酒企业累计完成营收6125.74亿元,净利润797.15亿元。其中,上市公司板块完成营收1306.87亿元,净利润364.16亿元,伊力特、金徽酒、青青稞酒、皇台四家上市酒企共同完成营收45.85亿元,占比3.51%;净利润5.49亿元,占比1.51%。

2020年,全国规模以上白酒企业累计完成营收5836.39亿元,净利润1585.41亿元。其中,上市公司板块完成营收2543.1亿元,净利润916.4亿元,伊力特、金徽酒、青青稞酒、皇台四家上市酒企共同完成营收43.99亿元,占比1.73%;净利润5.91亿元,占比0.64%。

通过对比我们可以发现:近五年来,“西北四强”的表现差强人意,在行业上市板块整体营收、净利润双增的背景下,“西北四强”2020年的总营收竟低于2016年,总利润相较于2016年也仅有微增。

尤其值得一提的是,“西北四强”在上市公司板块中所占的业绩规模正逐渐缩小,2016年和2020年相比,甚至缩小了一半以上。这不仅显示了马太效应下一线名酒与区域名酒对垒的残酷性,也为“西北四强”的行业地位敲响了警钟。

02、“四强”化“双雄”,伊力特、金徽酒脱颖而出

从整体上看,“西北四强”近年来虽不尽如人意,但在合计营收与合计净利润变化不大的情况下,其内部分化却十分明显。具体来说,就是青青稞酒和皇台正在被伊力特和金徽酒拉开距离。

2016年,伊力特、金徽酒的营收在“西北四强”中合计占比64.77%,净利润合计占比90.9%(皇台亏损);

2020年,伊力特、金徽酒的营收在“西北四强”中合计占比80.31%,净利润合计占比113.87%(青青稞酒亏损)。

在进一步的梳理中,微酒记者发现:“西北四强”的分化主要表现在产品升级与渠道升级上。

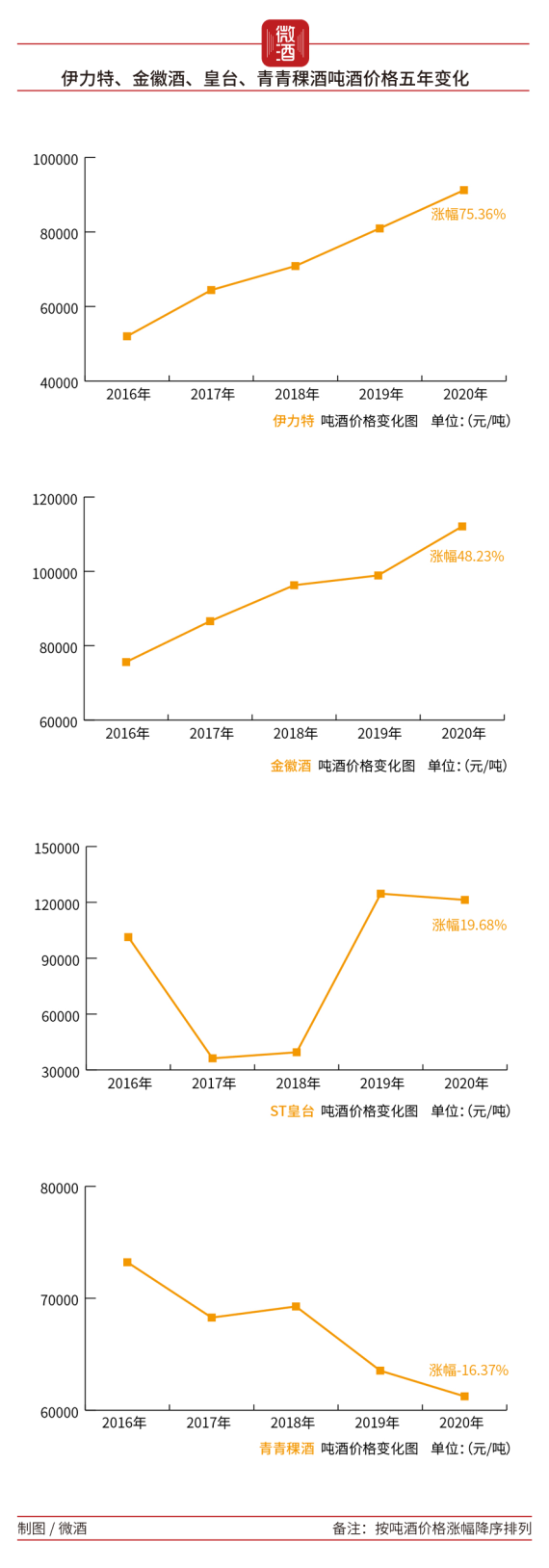

产品升级方面,伊力特的吨酒价格从2016年的5.2万元上涨至2020年的9.12万元;金徽酒的吨酒价格从2016年的7.56万元上涨至2020年的11.21万元。

这两家企业的吨酒价格均远超行业平均水平。

皇台的吨酒价格从2016年的10.14万元上涨至2020年的12.13万元;青青稞酒的吨酒价格从2016年的7.32万元下滑至2020年的6.12万元。

显然,青青稞酒与皇台的产品升级效果并不明显,这是导致它们与伊力特、金徽酒渐行渐远的原因之一。

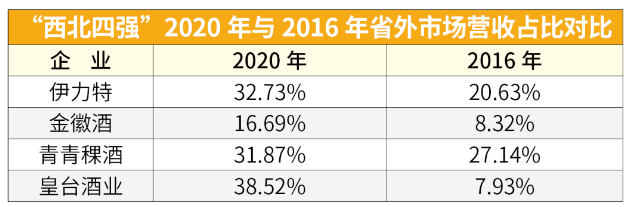

渠道升级方面,“西北四强”近五年来的省外市场份额均有较大提升,但不同的是,伊力特、金徽酒是在营收增长的基础上进行提升,其省外布局符合高质量全国化的进程,而青青稞酒、皇台则是在牺牲省内市场份额的基础上放大了省外市场的份额占比,这从侧面反映出,二者的市场根基已经开始动摇。

03、西北四强,未来如何作答?

西北市场相对封闭,消费者忠诚度较高,“西北四强”倘若想要偏安一隅,问题是不大的。

但随着白酒市场消费量的逐渐下滑,以及白酒产业内卷给企业提出的新挑战,“西北四强”若想实现高质量发展,除坚守大本营市场外,“走出去”似乎是唯一的选择。

面对一、二线名酒对西北市场的不断渗透,以及外拓市场难度持续扩大的“拷问”,“西北四强”将给出怎样的回答?

对于伊力特来说,开拓市场高度依赖于商源集团,以至于在伊力特部分的活动中,总会出现浙江商源集团的身影。

公开资料显示,伊力特2020年营收18.02亿元,其中大部分都是由包括浙江商源在内的五家大商实现的。根据年报数据,伊力特2020年前五名客户的销售额达13.45亿元,占年度销售总额的74.61%。

对于未来,伊力特在年报中指出,将落实浙江、江苏市场推广策略,实现浙江片区产品品牌形象提升和销售量恢复性增长;率先在陕西、广东实现销售突破,带动河南、甘肃等潜力市场的开发。

金徽酒则选择立足甘肃,深耕西北,提出在甘肃省内推行不饱和营销,在省外推行不对称营销。

微酒记者注意到,金徽酒现已开发出宁夏、陕西市场,局部进入新疆市场,在四川、海南、内蒙古和青海等市场也有所涉足。

在2020年年报中,金徽酒提出要激活陇南春品牌,唤醒忠实消费群体的情感记忆,积极布局高端、次高端领域,进一步优化产品结构,这被业内解读成金徽酒的下一个“杀手锏”。

值得一提的是,去年下半年,“复兴系”入主金徽酒,从资本、渠道、品牌等方面为金徽酒带来了系统性的赋能,这也被业内看作是金徽酒发展的转折点。

与上述两家企业相比,业绩“折戟”的青青稞酒在扩张上表现得相对低调。

2018年,青青稞酒提出大干特干,要扎根青海、拓展西北、布点全国,并且谋求国际化市场。而在2019年,青青稞酒董事长李银会在接受媒体采访时表示,将做深区域市场,不会盲目全国化。彼时,青青稞酒正在加强与劲酒在技术领域的合作。

对于未来的发展,青青稞酒表示将树立青稞酒是“中国白酒第十三大香型”的新形象,进一步深化品类传播,在2025年时把青稞酒打造成“中国白酒新品类”。

有趣的是,青青稞酒在年报中也指出,旗下的中酒网将继续推动与其他酱香酒品牌的合作,建立中酒网在酱香酒消费者中的优势地位——对于当前的酱酒财富列车,青青稞酒显然不想轻易错过。

最后,对于才摘帽的皇台酒业来说,其市场正处于恢复中。

在2020年年报中,皇台酒业表示将在大本营构建市场壁垒,实现小区域、全价位、高占有策略。

具体来说,皇台将在甘肃本土市场以高端酒模式创新解决团购合伙人落地操作,以黄金三角基地样板建设做大大众酒规模。同时,以甘肃为中心辐射西北市场,推动宁夏、青海、新疆等泛区域化市场的占有;开拓全国,提炼打造一套适合皇台酒业发展的营销模式,实现企业整体竞争力的提升。

长远来看,白酒消费总量延续着下滑的趋势,但好品质、大品牌的产品持续扩容并依旧有着想象空间。与此同时,白酒行业分化趋势将再次加速,强者恒强、弱者愈弱已是一个行业常态,具有较高品牌影响力的酒企抗风险能力较强,也较具有业绩增长的持续性。(原标题:“四强”化“双雄”,20份报告透视区域板块的跌宕5年 | 微酒财报系列⑨)