截至目前,19家白酒上市公司已经超过10家发布了2019年年报以及2020年一季报。整体来看,2019年白酒上市公司的营利普遍实现了两位数增长。而在已发布的2020年一季报中,因为受疫情影响,仅茅台、五粮液和汾酒实现了营利双增,其它酒企则出现了不成程度的下滑。

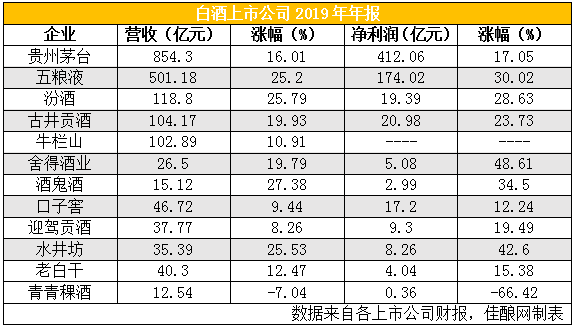

2019完美收官 上市公司业绩普遍飘红

通过上表可以看出,在已发布的12份2019年年报中,除了青青稞酒表现不佳外,其它上市公司的业绩普遍飘红。在营收方面,茅台、五粮液、汾酒、舍得酒业等在内的9家公司的营利均实现了两位数以上的涨幅。其中,汾酒和水井坊涨幅最高达到25%以上。

在净利方面,除了青青稞酒下滑外,其它11公司均呈现不同程度的涨幅。其中,舍得酒业涨幅最高,同比增长达到48.61%,远远高于其营收19.79的增速。业内人士称,舍得酒业净利润增速高于营收,表明舍得酒业的产品结构得到持续优化,中高端产品贡献占比提升较快。而其近日推出的第四代品味舍得,以“双年份”树立行业年份酒标杆,重塑老酒市场新格局,捍卫了“浓香老酒”扛旗者的行业地位。

茅台、五粮液携手步入千亿营收。茅台、五粮液在2019年营利同创新高的同时,在集团层面它们更是携手迈入了千亿营收规模,进一步巩固了行业的领头地位。此外,在疫情影响下,茅五均表示“年度目标不降”。2020年,茅台目标同比增长10%,即营收940亿,五粮液营收则维持两位数增长。业内人士表示,茅五的营收增长目标很务实,尤其是在“后千亿时代”,企业的经营和市场表现,其稳健性和韧性更为重要。据了解,五粮液在第八代普五成功迭代后,在近期推出了战略性超高端产品“501五粮液”,在市场售价提升背景下,进一步拉升品牌影响力。

汾酒超额完成三年考核,集团正式上市基本完成。汾酒2019年营收118.80亿,净利19.39 亿,超额完成了公司管理层三年任期考核,而这两项核心财务数据均创公司上市25年来新高。同时,在2019年汾酒基本完成了集团整体上市,成为白酒行业首家整体上市的公司。汾酒方面表示,2020年力争公司营收增长20%左右,达到142亿。

“民酒”迎来高光时刻,牛栏山跻身“百亿俱乐部”。2019年牛栏山营收102.89亿,正式跨入百亿阵营。茅五等上市公司普遍通过高端大单品策略来驱动公司发展,而牛栏山则与之相反,是白酒行业为数不多的通过低端大单品来驱动公司发展。前者通过高端品牌优势来赚取利润,而牛栏山则是通过相对同价位品牌优势、超大销售量以及大单品超低价格来赚取利润。因此,作为民酒典范,牛栏山能跻身“百亿俱乐部”对于整个白酒行业来说意义重大。

疫情加速行业分化,二季度有望成为行业分水岭

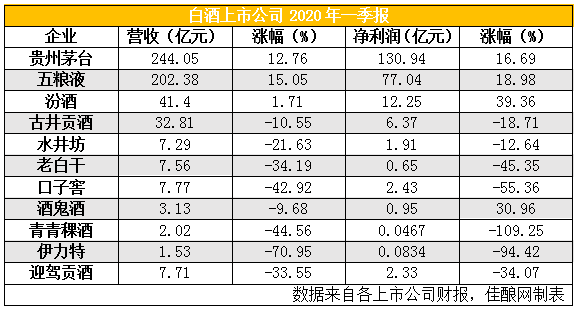

在目前已发布的11份2020年一季报中,仅茅台、五粮液和汾酒实现了营收增长,其余8家酒企营收全部下滑。老白干、口子窖、青青稞酒、伊力特和迎驾贡酒的营收降幅均超过三成,其中伊力特降幅超过七成。

而在净利方面,茅台、五粮液增速维持在20%上下,汾酒涨幅最高达到39.36%。值得一提的是,酒鬼酒在营收下滑背景下,其净利增幅超过三成。中信证券研报指出,酒鬼酒主要受益于内参高增,2020Q1公司高端酒占比提升至约55%,带动毛利率大幅提升7.8个百分点所致。而其它7家酒企净利均呈现不同幅度下滑,其中,伊力特和青青稞酒下滑最为严重分别达到94.42%和109.25%。

从上述酒企一季报营利情况不难来看,以茅台、五粮液等为代表的高端白酒品牌受疫情影响较小,而其它聚焦次高端、中低端的白酒品牌则受疫情影响较大。

浙商证券研报表示,预计此次新冠病毒肺炎疫情将对白酒行业产生的负面影响是阶段性的,但对白酒中短期的终端动销的影响将是破坏性的。随着后续疫情影响边际减弱,疫情影响逐步退出后,白酒行业将重回量平价增阶段,中长期各类酒企间将呈现加速分化态势。

受疫情影响,原本属于白酒销售旺季的一季度遭遇空窗,而二季度作为传统的销售淡季,白酒企业上半年所背负的经营压力将极大。基于此,业内人士预判,相比一季度,疫情的影响可能更多集中在二季度。在疫情冲击下,二季度有可能成为白酒行业的一个分水岭,后疫时代消费者对品牌产品的选择将越来越集中,倒逼市场份额加速向品牌企业集中。因此,品牌基础相对薄弱的企业将加速淘汰,这将直接关系到未来市场的竞争格局。