4月1日晚间,酒鬼酒发布了2020年度业绩快报和2021年第一季度业绩预告,营收和净利润均实现了大幅增长。受业绩利好消息,今天开盘后,酒鬼酒迅速被推至涨停,报173.86元/股,年初至今股价涨幅已达到11.09%。

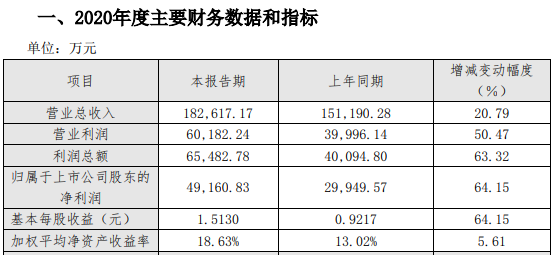

2020年度业绩快报显示,酒鬼酒在2020年预计实现营业收入为18.26亿,同比增长20.79%;预计净利润约4.92亿元,同比增长64.15%。

对于净利润的增长,酒鬼酒解释称,主要系高档产品销售收入增长及经诉讼程序收到赔偿款7194.12万导致税后非经常性损益净额增加5341.98 万元。

中信证券研报表示,酒鬼酒2020年的收入及净利润均超市场预期,验证公司强劲势能。展望未来,公司开启增长新阶段,聚焦“内参+酒鬼”,推进全国化布局。业界也指出,酒鬼酒业绩加速增长主要得益于内参酒的持续发力以及酒鬼产品的结构升级。

据了解,自2019年以来,酒鬼酒持续推进“内参酒”稳价增量、“酒鬼酒”量价齐升、“湘泉酒”增品增量的三大核心策略,进一步梳理优化产品线,聚焦内参酒、红坛酒鬼酒和传承酒鬼酒三大战略单品。

而对于内参酒的发展,酒鬼酒方面曾表示,公司继续推进“内参”品牌公司化运作、全国化营销。深耕湖南根据地,强化终端建设,做好直营商精准签约,维护基础盘。布局北京、河北、广东等战略市场,选择优质客户,开启“内参”酒全国化进程,将“内参”酒打造成中国最具品质、最具价值的四大高端白酒品牌之一。数据显示,2020年上半年,内参系列实现营收2.79亿,同比增幅高达75.15%。

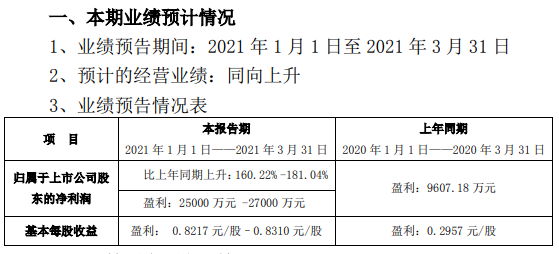

酒鬼酒今年一季度延续了2020年良好的增长势头。同期发布的2021年第一季度业绩预告显示,预计净利润为2.50亿元-2.70亿元,同比增长160.22%-181.04%。酒鬼酒表示,本报告期业绩上升主要系销售收入增长所致,预计营业收入较上年同期增长190%左右。

根据渠道调研反馈,春节期间,酒鬼酒需求旺盛,内参、酒鬼市场动销表现积极,3月补货需求较多,预计1季度打款进度已超出酒鬼酒规划进度。同时,红坛新品渠道利润增厚,经销商备货意愿积极。目前,红坛新品批价升至300元以上,终端成交价360—400元,顺利实现价格体系的逐步过渡,预计将在中秋期间实现新品对老品的全面替换。

安信证券认为,酒鬼酒2021年增长有望更进一步。首先,高端赛道前景乐观,清晰品牌战略和聚焦的资源投入,实力股东中粮赋能,模式优势绑定渠道资源,目前内参势能稳固向好。其次,次高端扩容趋势仍佳,酒鬼品系调整得当,蓄势待发,在大商/优商聚集、新品布局清晰的基础上,酒鬼品系有望在本地市场充分发挥湘情优势,为全国化扩张打好基础。

值得一提的是,馥郁香型白酒国家标准已于近日正式获批,将在2022年4月1日正式实施,标志着馥郁香型成为第11个白酒国标香型。而该香型白酒正是由酒鬼酒公司主导起草编制。

业界普遍表示,馥郁香型白酒国家标准的发布,有利于扩大该品类影响力,对促进其高质量发展意义重大。而酒鬼酒作为起草编制的主导,将是最大受益者,特别是对其高端产品内参酒,在高端白酒品牌竞争中注入了显著的标签力量。随着酒鬼酒的不断发展,未来馥郁香型白酒也有望从区域化走向全国化。

在安信证券看来,酒鬼酒有望充分发挥馥郁香型白酒差异化优势,并通过文创酒、年份酒等产品进一步带动产品价格表现。中信证券也指出,酒鬼酒具备独特馥郁香型和差异化文化酒定位,随着改革深化、内部动能释放,未来有望维持快速增长。