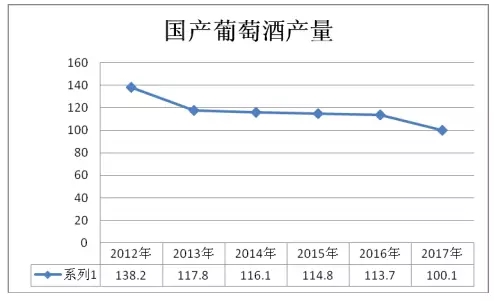

国家统计局最新统计数据显示:2017年1-12月中国葡萄酒产量累计为100.1万千升,累计同比下降5.3%;与往年的规律一致,去年12月全国葡萄酒产量为16.1万千升,当月同比增速23.8%,为全年最高。

《中国酒业》记者查阅往年数据发现,这已经是国产葡萄酒连续第五年产量下滑。此前的2016年全国葡萄酒产量为113.7万千升,较上一年减少1.0%;2015年全国葡萄酒产量为114.8万千升,较上一年减少1.1%;2014年全国葡萄酒产量为116.1万千升,较上一年减少1.6%;2013年全国葡萄酒产量为117.8万千升,较上一年减少14.8%。而在酒业“黄金期”末期的2012年全国葡萄酒产量为曾达到138.2万千升,同比增长高达19.7%。而5.3%的跌幅也成为继2013年酒业政策调整14.8%以来,第二个较大跌幅。

5.3%的跌幅同时也令国内的葡萄酒企业借势“收复失地”实现逆袭的信心化为泡影,在连续几年稳定下幅下跌的情况下,国产葡萄酒本有望在今年止跌回升,但5.3%的跌幅,又让国产葡萄酒再次跌向“深处”,重回上升通道的前景不容乐观。

与置之死地而后生的白酒相比,国产葡萄酒缺乏的似乎不仅仅是产业的政策与规划,更多的是企业的信心与消费市场的动力,而这两点却又相互作用与影响。

事实上,一段时间以来,国内葡萄酒市场曾经面对稍纵即逝的历史机遇(公务消费等应酬减少,令不少消费者把目光转向体验迥异的葡萄酒),而俗话说:机遇往往青睐有准备的人。面对世界各地琳琅满目,在国门外“排队静侯”的进口葡萄酒产区与产品,尽管拥有令国外同行羡慕不已的辽阔葡萄种植面积与各具特色的产区,国产葡萄酒企业仍像弱不禁风的孩子,期待国内的消费者象过去一样“无选择的接受”自己的产品,而现实却是:消费升级与激烈竞争已经迅速改变了国内葡萄酒的消费结构与渠道现状。

如前所述,当不少曾转战公务消费的白酒消费者,或注重生活质量的新型消费者转投葡萄酒市场,他们所期许的葡萄酒价格绝非小超市中常见的“物美价廉”的20-30元产品,而国产葡萄酒企业或“见利思迁”钟情于利润丰厚的进口酒,或在调整中忙于“收缩战线”渠道战略土崩瓦解,或笃定自己的低端产品“旱涝保收”,驼鸟大行其道。而对于消费者来说,当曾经信赖的国产葡萄酒无法满足自身需求,进口葡萄酒自然成为他们的选择。

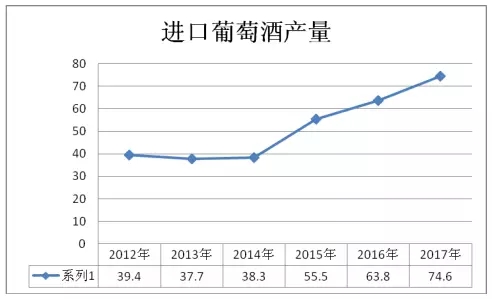

最新海关数据显示,2017 年中国进口葡萄酒总量约为 74.6 万千升,同比增长约 16.88%;金额约为 27.89 亿美元,同比增长约 17.95%。2016年中国进口葡萄酒总量约为63.8万千升,同比增长15%;金额约为23.64亿美元,同比增长16.3%。2015年进口量为55.5万千升,同比增长44.58%;进口额为20.39亿美金,金额同比增长34.30%。2014年进口葡萄酒总量38.3万千升,相较2013年上涨1.59%;总额15.17亿美元,同比下降2.51%。2013年进口葡萄酒总量为37.7万千升,同期下降4.46%;总额为15.5亿美元,同比2012年下降1.64%。2012年进口葡萄酒总量达39.4万千升,比上年增长7.9%;进口金额为15.8亿美元,同比增长10.1%。

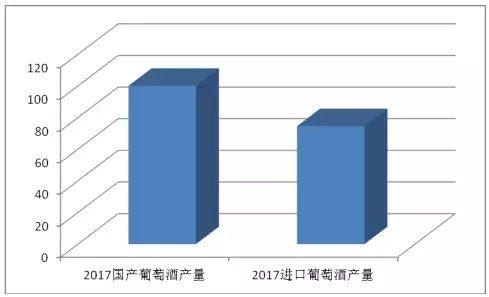

数据显示,经过2013年的调整,进口葡萄酒在一度低迷后于2015年迎来爆发式增长,之后保持了15%以上的稳定增长。目前,与国产葡萄酒相比,进口葡萄酒年总量已经达到国产酒年产量的74%左右,如果产量与进口量态势保持不变,则进口葡萄酒有望在三年内与国产葡萄酒产量持平,进口葡萄酒将占据中国消费市场半壁江山,而随着进口葡萄酒在价格与成本上的优势进一步扩大,完全占据中国市场也并非遥不可及。

与进口葡萄酒的稳步前行相比,国产葡萄酒则节节败退,中国葡萄酒正面临市场与消费的双重压力。逆水行舟,不进则退,国产葡萄酒企业如不改变固有的思维定势,将面临产品与市场的进一步萎缩。或被进口葡萄酒挤压,或沦为无品牌代工。

面对当前,国产葡萄酒应该以龙头企业做起,积极发挥自身本土的特色优势,快速适应市场的变化,集中精力重塑渠道规模,拉开与对手的距离,只有把目光放长远,才能摆脱被动的局面。