2018年,中国酒业的发展与中国经济的发展一样经历了起浮与波折。在总体增长的发展大趋势未变的情况下,增长速度与幅度随国内外经济形势的变化此消彼长。

毫无疑问的是,自2012年底开始的行业调整并没有如大多数行业人士的设想离我们远去,而是继续在2018年继续发挥着主导作用。对于茅台、五粮液、洋河、泸州老窖和汾酒等名酒企业来说,行业调整倒逼企业较早开始了较为深刻的企业与产品变革,提早增强了自身抵御风险与市场变化的能力。对于名酒企业来说,2018年无疑具有重大的意义,虽然没有一家名酒企业在2018全年划出耀眼的高增长曲线,但这并不意味着企业就此身处险境。

与整个国家的经济运行规律相一致,过去几十年的高速增长并非意味着将永远一成不变的维系下去。当一个国家经历了长期的高速增长,从赢弱的农业国跃步成为世界数一数二的经济体,其依靠高速增长实现超越的战略目标已经成为现实,庞大而坚实的基础已经形成,以此为基数下的增长,实现合理区间下的稳定常态化,才是真正的科学与合理。

白酒无愧酒业“代言人”称号

从酒种上看,白酒仍然一支独秀,占据着中国酒业营业收入与利润的主旋律。在《中国酒业》杂志刚刚评出的“2018年度中国酒业生产企业百强榜”中,白酒企业达75%,其产业结构也代表了中国酒业的整体。

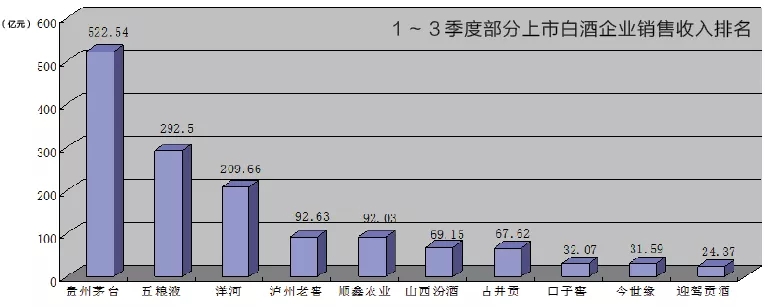

2018年截止12月份,茅台、五粮液发布的经营数据显示,白酒顶端的“争夺仍然激烈”:

2018年茅台股份公司前三季度实现营业总收入522.42亿元,同比增长23.07%;归母净利润247.34亿元,同比增长23.77%,均高于2018年的营收15%的增长计划目标,全年计划已完成近80%,鉴于第四季度仍是白酒销售旺季,预计全年计划顺利完成的目标可以实现。

五粮液发布的2018年前三季度业绩报告显示,2018年1-11月五粮液集团公司实现销售收入837.2亿元,预计全年销售收入将突破930亿,其中五粮液股份公司明年将冲击500亿目标,2018年前三季度,五粮液股份公司完成销售额292.5亿元,同比增长33.1%;实现净利润94.9亿元,同比增长36.3%。种种迹象表明,茅台和五粮液集团均有望在2019年完成千亿收入。

虽然从利润率上看,酱香型白酒企业无疑技高一筹,但从企业规模与产量等多方面对比,在“2018年度中国酒业生产企业百强榜”前20名中,仅有茅台一家,位列酱香第二位的郎酒则位列21名,同样是贵州酱香型的茅台集团白金酒公司、习酒、金沙回沙、贵州国台、云峰酒业,以及北京华都等企业进入百强榜单。

而浓香型白酒生产企业仍占据行业前列的大部分,位列浓香“前十”的分别有五粮液、泸州老窖、江苏洋河、四川剑南春、湖北稻花香、安徽古井、安徽迎驾、金东集团、江苏金世缘、水井坊等。

作为最具传统的清香型白酒企业则排位均匀。北京红星、山西汾酒、青海青稞、重庆江小白等十多家企业均上榜。

其它如凤香型白酒代表陕西西凤、芝麻香型白酒代表山东景芝、米香型白酒企业广东顺德、九江、馥郁香型湖南酒鬼等企业也都凭借自己的特色产品入选百强榜。

葡萄酒逆境中坚守东方特色

2018年的中国葡萄酒市场,由于外部经济环境的影响显得更加具有不确定性。连续几年,国产葡萄酒面临着进口酒的冲击,一度失去近半壁江山,国产葡萄酒在市场与本土化的优势难以抵抗来自欧洲(旧世界)与澳洲、美洲等新世界国家的浪潮,显得低调。

然而进入2018年,随着进口酒显示出一轮下挫,2018年1~9月,中国累计进口葡萄酒56.64万千升,同比下降2.0%。同时进口额更呈现大幅震荡,四个月的进口额分别是3.5亿、3.3亿、3.5亿、3.2亿美元,前两个月同比增长5%、11%,后两个月同比下降2.2%、19.9%。可以发现,经过6、7月份的增长后,后两个月进口额也开始下滑,最高降幅将近1/5。

进口酒的颓势是否给国产葡萄酒带来转机呢?从国产葡萄酒一年来的表现可知,国产葡萄酒正在努力打造更具自身产区特色的葡萄酒产品并提出“东方”概念。此外,国产葡萄酒龙头企业也开始重拾做好国产葡萄酒的信心。记者从《中国酒业》杂志评出的“2018年度中国酒业生产企业百强榜”中发现,五大国产葡萄酒企业榜上有名:烟台张裕葡萄酿酒股份有限公司(11名)、中粮长城葡萄酒(23名)、中法合营天津王朝葡萄酿酒有限公司(65名)、山东威龙葡萄酒股份有限公司(68名)、吉林通化通天酒业股份有限公司(89名),国产葡萄酒一定会迎来新的曙光。

(图片来源网络,如有侵权请联系本站)

国产啤酒仍呈现集中态势

2018年的中国啤酒市场波澜不惊,消费总量并未因夏天的俄罗斯世界杯带来大的突破,与全球同步仍呈现出下降的趋势,尽管如此,但相信有限的企业带来的总量无疑远超其他酒种。除了精酿带来的微小变化外,产业结构也未给人们带来更多的惊喜。

在“2018年度中国酒业生产企业百强榜”中,由于销售规模的优势,无论是中国市场“四大”——华润雪花(3名)、青岛啤酒(5名),北京燕京(8名)、百威英博(16名),还是雄踞一方的广东珠江啤酒(25名)、金星啤酒(37名)、重庆啤酒(47名)、河北蓝贝(99名),国产啤酒在消费者心中的地位都难以动摇。

当然,随着新一轮开放的加快,国际化的深入,来自世界各地的啤酒产品必然也会给传统的国产啤酒带来挑战,个性化实足的精酿也将给消费者更多选择,如果抓住机会,提升空间,是摆在啤酒界面前的战略议题。

黄酒尚未摆脱地域化的纠缠

作为传统酒种,黄酒在中国百姓消费上有着悠久的历史与人文特色。今天的黄酒企业也正在努力塑造自身文化酒的特质。2017年黄酒成为行业增长少有的亮点,2018年的黄酒业绩也在此基础上再上台阶。然而从总体上讲,黄酒仍未能摆脱区域酒的尴尬,距全国名酒仍有很长的路要走。

从“2018年度中国酒业生产企业百强榜”来看,绍兴黄酒集团以第24名位列黄酒阵营首位,其后的会稽山(40名)、塔牌(43名)、上海金枫(54名)分布在生产企业的各个“段位”。上榜的黄酒企业集中在浙江、上海、福建等黄酒传统消费大省,与黄酒消费人群的分布高度一致,体现出黄酒消费的强烈地域省,同时,排名的均匀的分布正说明,各主力黄酒企业的生产与销售规模,处于当地的中等偏上水平,在各区域为效益较好的企业。

黄酒重拾昔日的辉煌,在今天看来并非遥不可及,在生产加工模式日益注重环保与绿色低碳,酒类消费潮流日趋低度、柔和与多样化的今天,黄酒对于年轻人有着不同一般的魅力与可能。

2018年,外部经济环境对酒业整体的影响不容忽视,但酒业自身有着适应变化的强大发展规律,毕竟酒业作为快速消费品,又长期身处国家政策主导下的限制性产业,有着成熟的应对压力的经验与对策。外因通过内因产生作用,主导产业发展的终究是内因。

面对未来的更多挑战与机遇,冷静分析,沉首应对,相信自己,相信未来,是驾驭成功,实现企业目标的理想途径。