公元2018年,中国三大啤酒军团不计前嫌,联手涨价。新年伊始,就给市场扔了个重磅炸弹。Buang的一声响,吸引了市场所有的目光。大家开始议论纷纷,这里面到底蕴藏了什么投资机会呢?

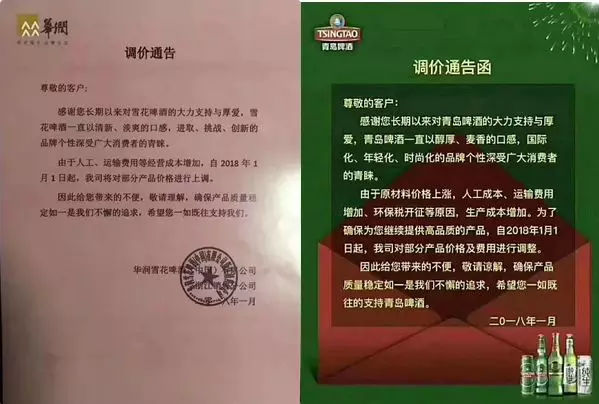

燕京啤酒(000729.SZ)、华润啤酒(0291.HK)、青岛啤酒(600600.SH, 0168.HK)发布的通知是这样的:幅度在5%-15%之间,涨价产品集中在500ml的瓶装和易拉罐装。而对于涨价原因,他们三都把涨价原因都归咎于原材料价格上涨、人工成本增加、运输费用增加、环保税开征导致的成本上涨。

于是,无论A股还是港股的啤酒股,第二天都毫无悬念的高开,上述提及的三大厂商涨幅至少都达5%。

你说,这涨价就涨价呗,还像约好了似的,几乎同时抱团涨,理由还用一样的。我琢磨一下,这提价逻辑也很合理。但是,大家还记不记得涨价前两周,行业还有一个大新闻,就是投资了青岛啤酒近10年的第二大股东日本朝日集团宣布正式和它分手了。

两件事情凑一块,是巧合吗?如果你是这样看的,那我为你感到很欣慰,因为你还是个天真的成年人。

而我这资本老司机却觉得没那么简单,究竟这背后有什么趣事?我们先从啤酒行业目前的竞争格局科普开始。

一、2018年的啤酒行业现状:市场集中度高,具备涨价基础

(1)行业市场集中度很高

啤酒行业已经完成了从分散到集中的过程。

2016年,华润雪花、青岛啤酒、百威英博、燕京啤酒四大啤酒厂商(CR4)的市场占有率为70%,华润啤酒25.6%,青岛啤酒16.2%,燕京啤酒12%,加起来的市场占有率为53%。

目前,三大国有企业占据绝对优势地位,自然很容易达成价格共识。

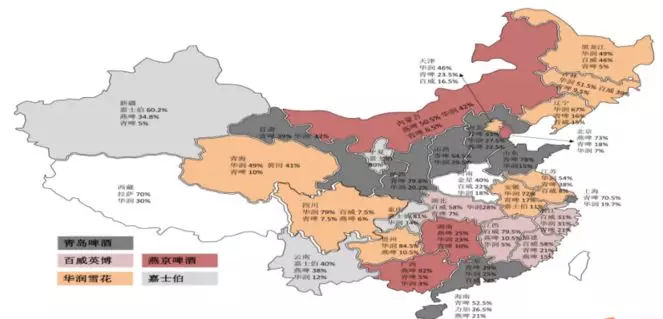

(2)地域性强,各企业各自圈地为王

对于啤酒生产来说,因为运输费用占比较高(约占三费总和的5%),因此会采取“就近生产”的方式,这也造成了啤酒行业“腿短”、有生产销售半径的现状。行业整合后期也是通过收购兼并当地的啤酒厂来实现。

由于存在地域性,从细分的区域中来看,各企业已经在自家的领域有较高的话语权,因此,几大龙头的市场竞争并没有想象中那么激烈。

来源:华泰证券

各龙头占据的主要区域:

华润雪花:东北地区、四川、贵州、安徽、江苏等;

青岛啤酒:山东、山西、陕西等;

燕京啤酒:占据内蒙古、北京、广西等。

(3)涨价诉求强

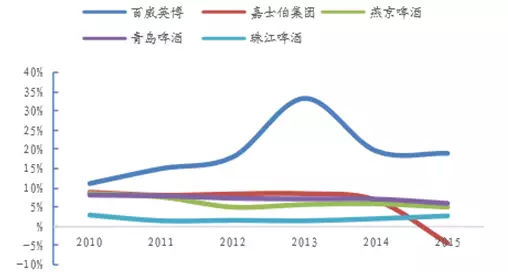

国内啤酒龙头的吨酒价格普遍在3000-3500元左右,对比国际巨头百威英博的7070元,嘉士伯的5207元,差距较大。从净利润率来看亦是如此。

国内啤酒企业的净利润率常年在5%左右,盈利能力显着低于百威英博(净利润率15%左右)。

在盈利状况如此差的情况下,近年各成本攀升,对啤酒行业的冲击很大,各大啤酒企业提价诉求非常强。

图片来源:网络;主要啤酒企业净利润率变化

因此,其实早于2016年行业整合已经基本完成,而当产业集中度提高到一定的程度,行业稳定后,涨价是必然现象。

但是为什么要等到2018年,啤酒行业才突然开始联合涨价呢?难道真的是今年世界杯效应提前发酵?

我认为青岛啤酒股权斗争的落幕,才是啤酒集体涨价时间性的直接决定因素。

二、朝日与青岛啤酒的爱恨情史

青岛啤酒的前身是日耳曼青岛公司,它成立于1903年,原先是德英合资啤酒厂,后成为青岛国资委旗下企业。

1993年,公司分别在港交所和上交所上市,成为国内首家A+H的股份有限公司,在相当长时间内,青岛啤酒都是中国啤酒的“老大”。

2002年,随着中国进入WTO,外资开始涌入中国。为了扩大在华发展、进一步提升品牌知名度。

2009年,朝日啤酒以6.7亿美元的代价,从百威手中收购了青岛啤酒19.99%的股权。朝日集团持有股权时就表示,希望建立与青啤的技术和品牌合作关系,而非财务投资关系(朝日承诺持有公司H股不超过19.99%,且提名一位非执行董事和一位监事进入青岛啤酒董事会及监事会)。

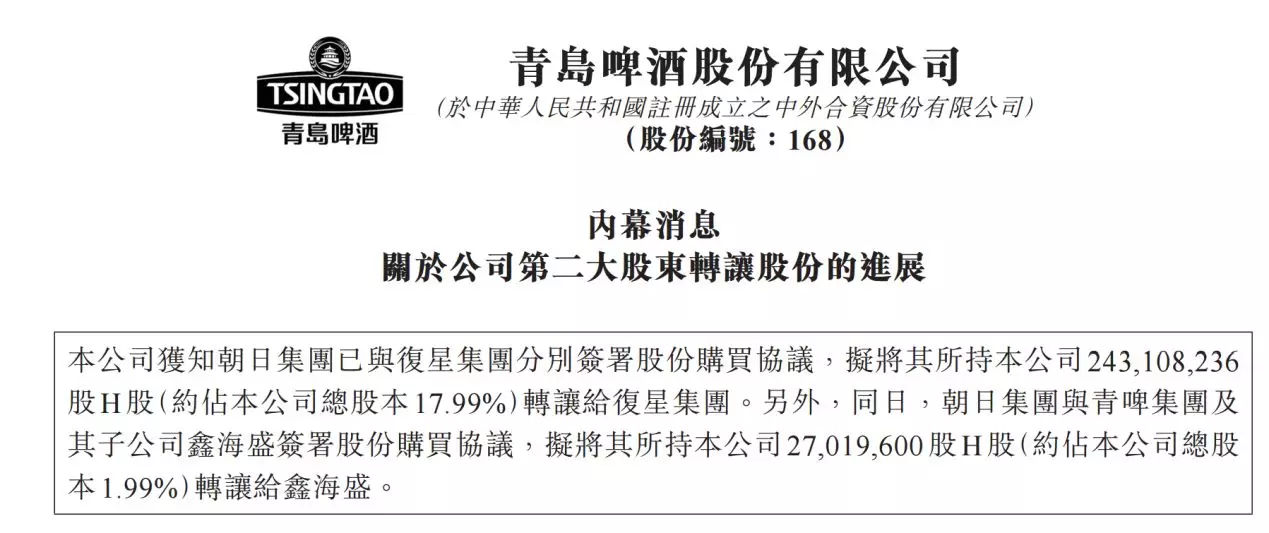

青岛啤酒跟朝日的关系,虽然经得起七年之痒,但却撑不到十年之约。在2017年12月20日,青岛啤酒发布公告,公司第二大股东日本朝日集团拟将其所持的青岛啤酒2.43亿股H股(约占本公司总股本的17.99%)转让给复星集团,总作价约为66.17亿港元。

图片来源:公司资料

从三季报公布的股权结构来看,朝日集团退出后,外资已完全撤出。

图片来源:富途

(1)分手原因

中国市场如此广阔,精明的日本人怎么会舍得放下这块大蛋糕?

愿意沽出的原因,可以归纳为两个“无奈”: 第一个是中国的啤酒市场日渐滑落;第二个是朝日集团急需要钱来发展海外业务。

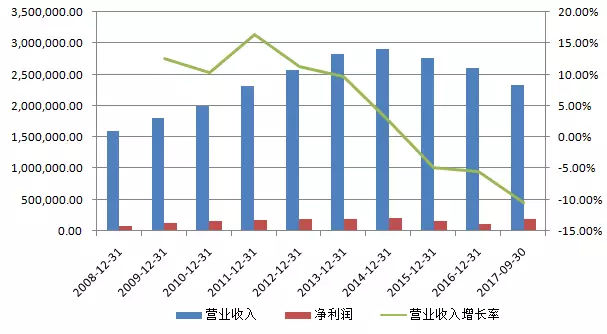

进入中国后,朝日啤酒在华发展并不顺利。2014年,中国啤酒产量首次出现负增长。青岛啤酒这段时间的营业收入、利润在也逐年下滑。

图片来源:Wind;全国啤酒产量及同比增速

来源:公司披露;青岛啤酒财务状况

中国可以说是朝日集团的伤心地。除了与青岛啤酒合作不利外,投资康师傅的饮品行业也不甚满意。于是他们开始转变海外市场策略,退出中国市场。

朝日把绿源农业和绿源乳业出售给新希望后,又把康师傅饮品余下的20.4%的股份出售掉,结束双方13年的合作。现在卖出青岛啤酒,也是它退出在华业务顺理成章的一环。

朝日也开始逐步布局新市场。2016年,朝日集团斥资197亿人民币收购了南非米勒的三大欧洲啤酒品牌。随后,朝日集团又以564亿人民币收购百威英博旗下的五大东欧啤酒品牌,创下当时日本啤酒行业历史上最大一笔跨国并购交易。

这两个理由看似非常充分,无懈可击,但在仔细研究完青岛啤酒的财报后,就发现事情好像没那么简单。朝日在青岛啤酒上的投资是否真的这么失败呢?

(2)诡异的15、16财报

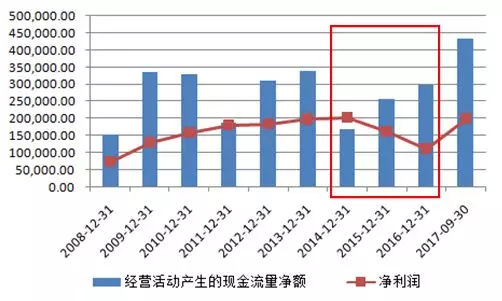

①现金流逐年上升,利润却逐年下降

虽然,近年来青岛啤酒的营业收入和净利润在不断下滑,但从经营性现金流看,公司的业务确实在逐渐回暖的。

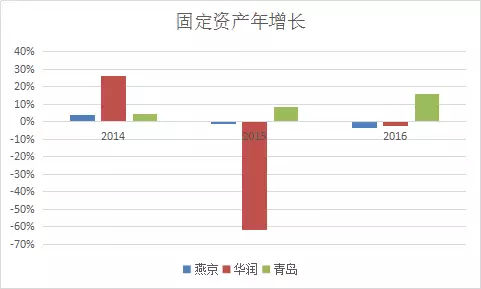

而造成这样的结果是因为折旧摊销的增长,2014-2016年,青岛啤酒折旧与摊销年增长达5%,3%和19%,与固定资产增长速度相若。而这段时间,行业内其他同行的固定资产年增长率却是逐年下降或者维持稳定的。

在一个已经稳定了的市场大幅增加固定资产开支,实属奇怪。

来源:Wind

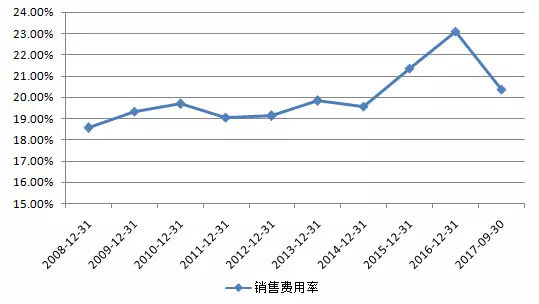

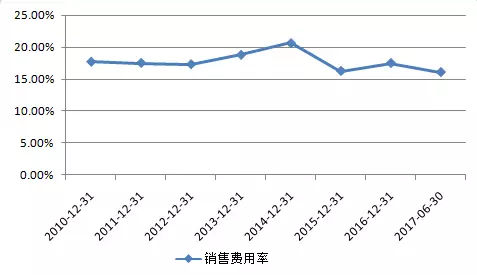

② 莫名其妙的高销售费用

2015年之前,青岛啤酒销售费用率与营业收入的比例一直未超过21%。然而在2015、2016年,该费用率却逐步上升到21.37%和23.1%。

关于销售费用的上升,公司给予的解释是部分区域促销费用上升,销售人员职工薪酬同比增加。

数据来源:Wind

而在这两年里,行业竞争格局已经趋于稳定,即使增加费用投放,公司也很难在其他巨头占有的地区获得高增长。同为啤酒巨头的华润啤酒销售费用率稳定也印证了我的想法。

数据来源:Wind

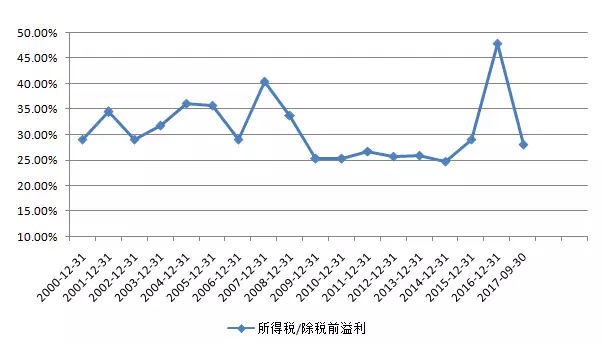

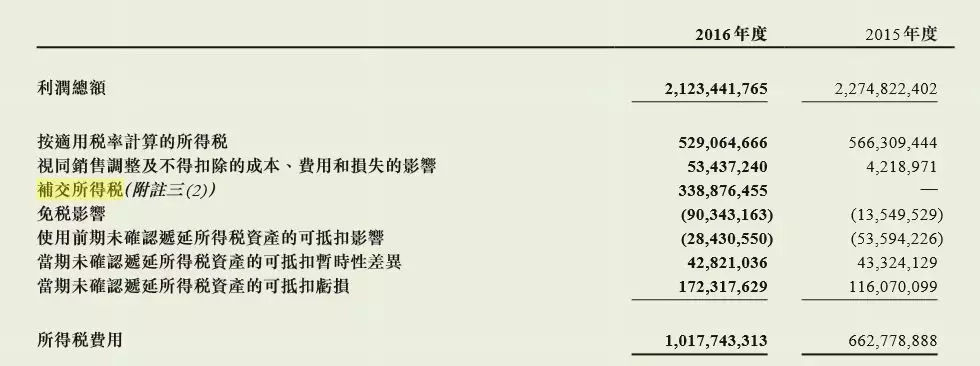

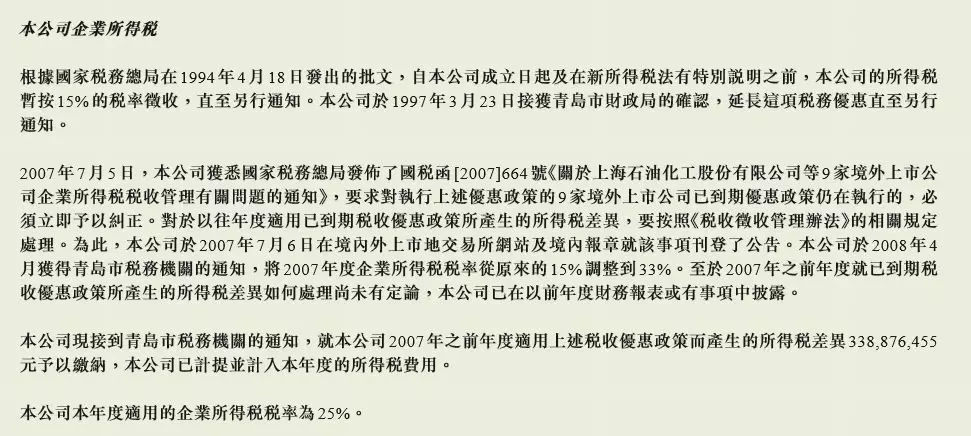

③ 2016年补交巨额税款

2016年青岛啤酒的有效税率突然提升到了47.93%,按照公司当时的说法,是为了补交2007年以前年度所得税款差异的影响。虽然公司的年报对此有详尽披露,但鉴于2000年后公司有效税率都不低于正常税率25%,该比例的飙升仍然令人瞠目结舌。

数据来源:Wind

图片来源:公司资料

图片来源:公司资料

想想,如果你作为青岛啤酒的日本股东,在本土业务倒退的环境下,海外投资还要面对着公司诡异的报表,萌生退意也是无可避免的。

我的猜想是,其实青岛啤酒的状况并没有这么糟糕,而是通过各种会计手段降低公司的盈利,目的是为了踢走朝日集团。

三、踢走朝日后,无需再压制利润

你可能觉得,我说的过于阴谋论,但其实通过做低利润,挤走股东并不是一件稀奇的事情,朝日集团在康师傅(0322.HK)的投资上就曾摊上过这种事儿。

大家还记不记得,去年7月我们就发表了《 日资撤走, 有多少人看懂康师傅这盘“自残”棋局?》一文,当中就分析康师傅通过合规的会计手法做低子公司的盈利,最后成功加快了朝日集团撤走的决心,离2016年9月第三次出售还不够一年,朝日集团就一幅巴不得赶紧走的姿态选择出售手上所有股份。

大家来看看康师傅的K线图,股价从去年7月发文章开始,就一口气都没歇的涨到15元。公司已经是近800亿市值的巨无霸,不是炒概念,这样的上涨完全以盈利复苏为基础。

日本股东一走,康师傅盈利就恢复元气了,难道又是一次中国跟日本的错配良缘?

可这世界上哪有这样多的巧合呢!

至于为什么行业其他玩家愿意跟随青岛的意愿,在赶出日本股东前一起不提价?

我倒想到两个不难理解的原因:

(1)合作面:市场早已整合完毕,价格联盟早有共识。三家提价的啤酒厂商都是“国字辈”的,华润啤酒和燕京啤酒一起配合青岛啤酒踢走朝日。就跟当初抗战时期,“攘外必先安内”一样的意思,要达到这个目标得先抱团。

(2) 博奕面:虽然市场已整合完毕,但是大家的份额相若,平起平坐,老大之一的青岛啤酒不提价,其他两者提价,随时得不偿失,市场份额失去容易,要回来可得花重本,伤不起,大家不会轻举妄动。

四、总结

虽然啤酒股的连续上涨已经持续了一段时间,估值(比如:青岛啤酒现在36.5x 2018PE)也位于历史高位,但是我认为行业压制涨价那么久,青岛也处心积虑超过两年,终于把日本股东赶走,今年初的涨价可能只是试试市场反应。

适逢今年夏天有世界杯盛事,顺藤摸瓜,加价行为大概率贯穿全年。啤酒股全国遍地酒厂,是一个经营杠杆重的行业,涨价带来的盈利提升幅度不容小觑。

2018年,你会选择屯啤酒还是啤酒股呢?