为什么1919业绩比酒仙网好

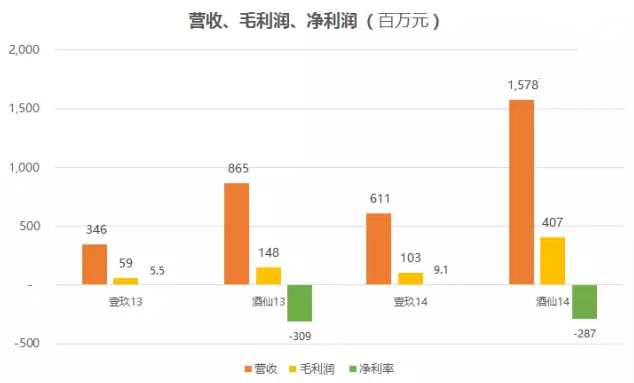

2013年,酒仙网营收是1919的2.5倍,2014年扩大到2.58倍。由于毛利润率较高,2014年酒仙网毛利润的绝对值几乎是1919的4倍(两家的毛利润分别为1.03亿和4.07亿)。

但说到净利润,酒仙网则远逊于1919。2013年和2014年,1919净利润分别为550万元和909万元。同期酒仙网分别亏掉3.1亿元和2.9亿元。

酒仙网把钱花到哪里去了?

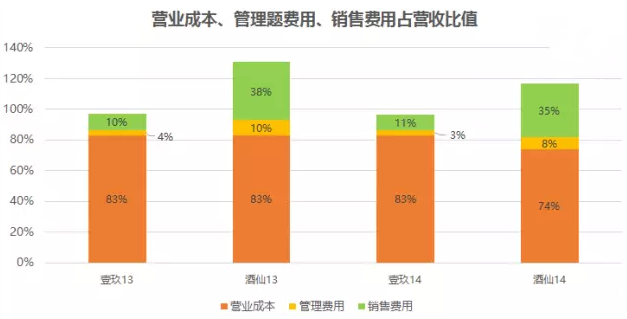

首先是市场费用,特别是在线上,搜索引擎优化、导航网站营销、联盟营销等线上推广方式一个都少不了。2013年、2014年酒仙网市场费用分别占营收的38%和35%,比1919高二十几个百分点。事实上,酒仙网市场费用几乎比1919高一个数量级:2013年两家分别为3575万和3.27亿,2014年两家分别为6430万和5.5亿。

除了市场费用,物流体系亦耗资巨大。酒仙网本质上是“卖酒的京东”,力图把相对低的价格、有保障的质量和靠谱的配送(由自建与三方物流共同保障)相结合起来,依靠良好的购物体验赢得用户。但众所周知,自建物流是个浩大的“无底洞工程”。

已经上市的京东仍然没有扭亏,但刘强东说只要京东开始赚钱就能够赚好多。

问题多多的酒仙网,走的却是电商正道

与走在“正轨上”的1919相比,酒仙网虽然做到酒类电商老大却是问题多多。

首先,融资数额巨大却仍然赶不上烧钱的速度。2010年成立以来,酒仙网共完成7轮、合计14.3亿元的私募融资。但线上获取流量的成本居高不下,线下还要为物流投下巨资,还要参与价格战,不大亏特亏才怪。今天的酒仙网与京东当年的局面何其相似,挺不过去就Game Over了。

其次,对价值链各个环节的把控能力受到挑战。例如在货源环节,由于一再扮演价格屠夫,茅台、五粮液等酒厂对酒类电商“又恨又怕”。恨的是价格体系被打乱、怕的是电商成了气候只能任其宰割。所以“酒厂封杀电商”和“酒厂与电商联手大促”的消息充斥坊间,酒仙网等电商只得“走平衡木”。再如支付环节,2013财年、2014财年,酒仙网应收帐周转率分别为12次、13次。而1919分别为44次、31次。酒仙网周转率低的主要原因是通过第三方支付平台或物流公司收款。

以上这些问题也是京东面临过的,但电视机、电冰箱用户的品牌忠诚度远低于“茅五剑”的拥趸。强势的知名品牌酒厂会被电商压倒吗?

最后是规模扩张方式的探索举步维艰。京东通过向第三方商家开放迅速提高了平台的交易总额(GMV)。酒仙网则根据酒水消费的特点推出“酒快到”服务(属于O2O),希望以“轻资产”模式提高用户粘性、消费频次和销售额。在强大的宣传攻势和补贴下,在2014年5月18日,酒快到在北京创下单日定单破万的纪录。但“酒快到”有两个致命软肋。一是提供服务的商家良莠不齐,产品真假难辩。

O2O要获得用户认可,所提供的要么是“非标”的服务要么是很少有假货的产品。“酒快到”宣传9分钟内送货上门把服务标准化了,而且酒越高档假货风险越大(民间说“十瓶茅台九瓶假”)。这酒不是酒仙网直接从厂家拿货再通过物流系统交到用户手上的,而是由5公里内的商家拎去的。即使商家是从酒仙网拿的真酒,谁保证他送的是真酒呢?

根据易观智库的数据,2014年我国酒类行业销售收入为8779亿元,其中酒类电商交易额为110亿,占比仅为1.25%。预计2017年酒类销售收入将突破1万亿元,其中电商经手600亿、占比5.55%。按7:2:1的市场份额分配逻辑,2017年酒类电商前三名销售额将分别达到420亿、120亿和60亿,其它玩家的份额可忽略不计。酒仙网和1919都是进入前三的候选人。

酒仙网虽然问题多多,却走在电商的正道上,姑且称为“京东之路”,能否到达彼岸则是未知数。1919立足线下实体店向线上推进,与苏宁的思路相近。两家的明争暗斗的好戏才刚刚开场。